熱門資訊> 正文

主導美國期權市場的量化交易商進軍歐洲

2025-06-01 17:09

做市商在歐洲市場的交易量佔比正不斷擴大,2022 年歐洲期貨交易所(Eurex)上市的歐元斯托克 50 指數期權未平倉合約中,估計有 30% 來自做市商,且這一佔比仍在增長。

這些做市商正積極拓展直接客户服務,搶佔歐洲場外交易量份額,今年以來已佔據歐洲期貨交易所大宗交易前三名中的兩席。

專業做市商的崛起對投資者整體有利,這將推動各資產類別定價更具競爭力,並促使銀行提升自身競爭力,聚焦於其具有特定優勢的細分領域。

作者:克里斯蒂安・達斯

主導美國期權交易的做市商正在歐洲市場佔據更大的交易量份額。

儘管 4 月關裞引發的市場動盪推動了大西洋兩岸的交易活動,但歐洲市場仍遠遠落后。即便有關 「美國例外論」 終結和投資資金撤離美國的討論不斷,歐洲仍缺乏推動美國形成穩健、相對透明期權市場的旺盛散户需求。

但儘管存在差異,做市商在歐美兩地都在積極拓展直接客户服務。與傳統銀行相比,它們更靈活、擁有更復雜的量化模型,且擅長跨市場對衝。Acuiti 當時的一份報告發現,2022 年它們在歐洲期貨交易所上市的歐元斯托克 50 指數期權未平倉合約中已佔 30%。據估計,此后這一佔比進一步上升。

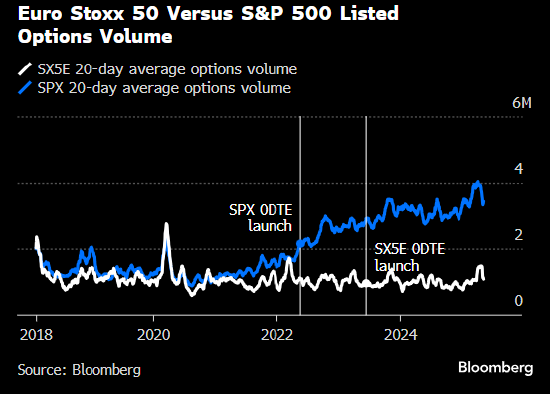

歐元斯托克 50 指數與標普 500 指數期權交易量對比

「做市商長期以來在美國期權市場佔據主導地位,交易量始終位居前三,」 蘇世民國際集團(Susquehanna International Group)股票衍生品銷售商喬希・沃德(Josh Ward)表示,「這一趨勢如今正在歐洲顯現。」

儘管做市商曆來在公開市場保持強大影響力,但它們正越來越多地搶佔歐洲場外交易量份額。沃德稱,作為主要交易公司(PTF),它們今年以來已佔據歐洲期貨交易所大宗交易前三名中的兩席。

「主要交易公司現在與買方建立了非常穩固的關係,」 歐洲主要交易商協會祕書長皮貝・蒂布姆(Piebe Teeboom)表示,「在期權領域,鑑於這些公司在定價上的競爭力,買方機構在場外大宗交易中尋求與 PTF 合作的趨勢只會增強。」

這引發了一個問題:量化交易公司的存在能在多大程度上推動歐洲整體交易量增長,尤其是來自推動美國市場增長的小型非機構交易者的參與。

但它們在該地區仍面臨挑戰。一個主要問題是延迟交叉交易的頻繁發生 —— 這類交易最初不向更廣泛市場公開,而是在英國時間下午 6 點進行佔位,價格在晚上 10 點披露。這至少在一定程度上反映了交易員對信息泄露的擔憂。

歐洲市場競爭的加劇對買方客户是利好。儘管交易量停滯,但他們仍能交易指數和個股的大宗期權合約。在任何一天,單張歐元斯托克 50 指數期權合約的名義價值都可能達到數十億歐元。

「專業做市商的崛起對投資者整體有利,因為這會推動各資產類別定價更具競爭力,我們的客户作為最終投資者將從中受益,」M&G Investments 高級基金經理斯特凡諾・阿馬託(Stefano Amato)表示,「這也促使銀行提升競爭力,或聚焦於自身具有特定優勢的細分領域,總體而言有助於降低市場參與者的整體交易成本。」

儘管歐洲市場競爭日益激烈,但一些買方公司從整體角度看待與銀行的關係:它們在其他資產類別上與銀行合作,因此將大部分股票衍生品業務留給銀行。

但每日期權交易一直高度商品化且對價格敏感,因此即使是最忠實的客户也可能將更多訂單轉向做市商。一些市場參與者指出,期權拍賣有時競爭激烈到定價出現倒掛,部分做市商為贏得業務甚至願意以低於買價的價格報價。

「我們認為,做市商直接客户交易部門的擴張得益於它們能夠且願意為客户提供更窄的點差和更大的交易量,」 沃德表示,「它們的信心來自強大的資源支持,包括先進技術、資產負債表資本、專業后端基礎設施,以及專注於各自市場專業領域的更龐大、更有經驗的交易團隊。」

期權交易流向 Optiver 和蘇世民等公司,是自金融危機以來部分銀行逐步聚焦量化投資策略和輕型奇異期權等更盈利業務趨勢的延伸。儘管它們與做市商爭奪買方客户,但仍會合作對衝風險。

「我們繼續與銀行密切合作,並認為我們的角色是對它們為客户和我們提供的服務的補充,」Optiver 歐洲、中東及非洲地區企業戰略主管愛德華・蒙拉德(Edward Monrad)表示,「未來還有很大的增長空間。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?