熱門資訊> 正文

Metals Focus:2024年鉑族金屬市場企穩 價格止跌進入窄幅區間內波動

2025-05-30 15:57

智通財經APP獲悉,上周,倫敦鉑金周期間,金屬聚焦公司(Metals Focus)發佈其鉑族金屬行業年度旗艦報告。2024年鉑族金屬市場在歷經動盪后意外企穩,價格均止跌回升,進入窄幅區間內波動。儘管宏觀經濟和地緣政治不確定性仍在,但因五種鉑族金屬需求大於供應,且供應端受資本投資受限、企業重組等因素影響,面臨下行壓力。Metals Focus 估算,2024年全球鉑族金屬總產量16%虧損,企業紛紛削減成本。冶煉廠釋放庫存雖推高總產量,但礦產 5E 鉑族金屬供應量仍低於疫情前平均值。

經歷了幾年的劇烈動盪后,2024年鉑族金屬市場出人意料地企穩。由於五種鉑族金屬的需求量均大於實物供應量,因此雖然宏觀經濟和地緣政治不確定性揮之不去,而且一些鉑族金屬的需求前景轉弱,但價格均止跌回升,進入窄幅區間內波動。因資本投資受限,加之業內企業加大重組力度,礦產鉑族金屬供應量也面臨日益加大的下行壓力。

據Metals Focus估算,以總維持成本計2024年全球鉑族金屬總產量中16%都處於虧損狀態。在這一背景下業內企業紛紛宣佈實施成本削減措施,例如西班耶-靜水礦業公司就宣佈把旗下美國礦山的鉑族金屬產量削減20萬盎司。雖然如此,冶煉廠釋放在製品庫存推高了2024年鉑族金屬總產量。不過2024年礦產5E鉑族金屬供應量仍大幅低於新冠疫情前的平均值。

得益於中國等國的廢汽車尾氣催化劑回收量回升,2024年全球鉑族金屬回收供應量同比增長6%,但仍比2021年水平低24%。舊首飾尤其是鉑金和鈀金首飾回收量則仍延續長期下行態勢。

鉑:預計受供應短缺的支撐,2025年鉑金均價將漲至970美元/盎司,但因地上存量頗大,漲幅將僅為1%。

鈀:預計受中長期需求前景走弱和汽車業不確定性的打壓,2025年鈀金均價將下跌5%,至930美元/盎司。

銠:受庫存量有限的支撐,2025年銠均價有望上漲8%,至5,000美元/盎司。

銥:預計因2024年基數高,2025年銥均價將下跌14%,至4,100美元/盎司。

釕:預計因需求升至十年來的高位,2025年釕均價將上漲26%,至550美元/盎司。

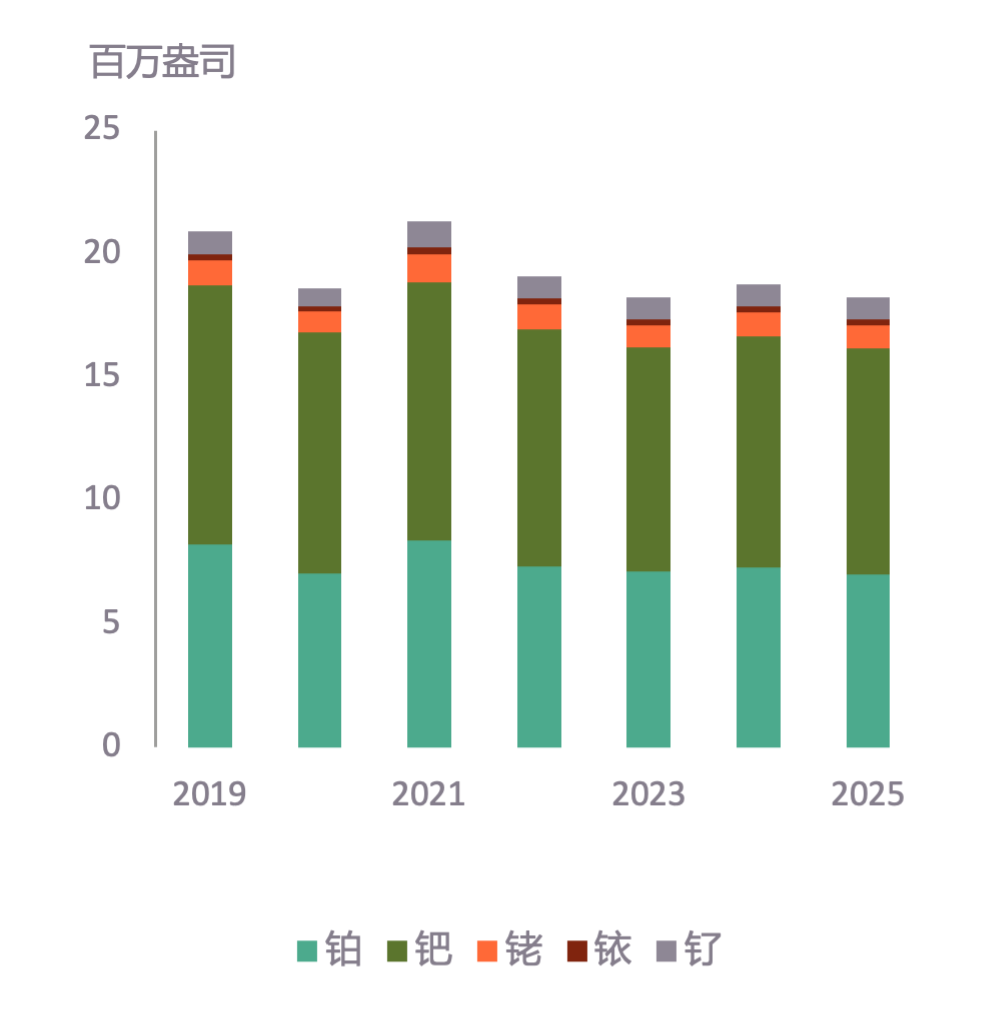

5E鉑族金屬供應

數據來源:Metals Focus

2024年電動汽車產量雖僅增長9%,增速創幾年來新低,但市佔率仍進一步上升。受此影響,汽車業的鉑族金屬總需求量自2020年以來首度下降。混動汽車產量顯著增長,部分抵消了需求量的下降。Metals Focus的鉑族金屬市場研究主管威爾瑪·斯瓦茨(Wilma Swarts)強調指出:「雖然2024年電動化進程放緩,但需求仍收到內燃機汽車影響,汽車業的鉑金、鈀金和銠需求量下降4%。」

2024年工業部門的鉑族金屬需求呈現顯著分化。因化工業需求走軟,工業部門的鉑金和鈀金總需求量下降。相比之下,得益於玻璃工業需求復甦,以鉑金替代銠的影響減弱,工業部門的銠總需求量則大幅回升。此外,受印度出口驅動需求增長的支撐,鉑金首飾總需求量回升9%。總體來看,鉑金和鈀金總需求量小幅下降,銠需求量則實現兩位數增長。

2024年銥需求量攀升15%,創出歷史新高。需求增長的驅動因素包括中國化工業擴大產能,銅箔產量增長,壓載水處理系統中的銥用量繼續上升等。在電子工業方面,5G網絡部署推進和手機屏幕越來越大支撐多種應用的銥需求上升。雖然部署速度慢於預期,質子交換膜(PEM)電解槽的部署也推動2024年銥需求增長。火花塞製造企業和首飾加工業的銥需求量下降,但下降幅度不足以抵消其他領域需求的上升。

之前連續兩年下降后,2024年釕需求量顯著回升。來自AI應用的數據和處理需求不斷上升推動電子產品產量強勁增長,疊加中國化工業需求上升,驅動釕需求量大幅回升。制氫過程中釕用量也在增長,包括在非綠氫重整工藝中的應用。

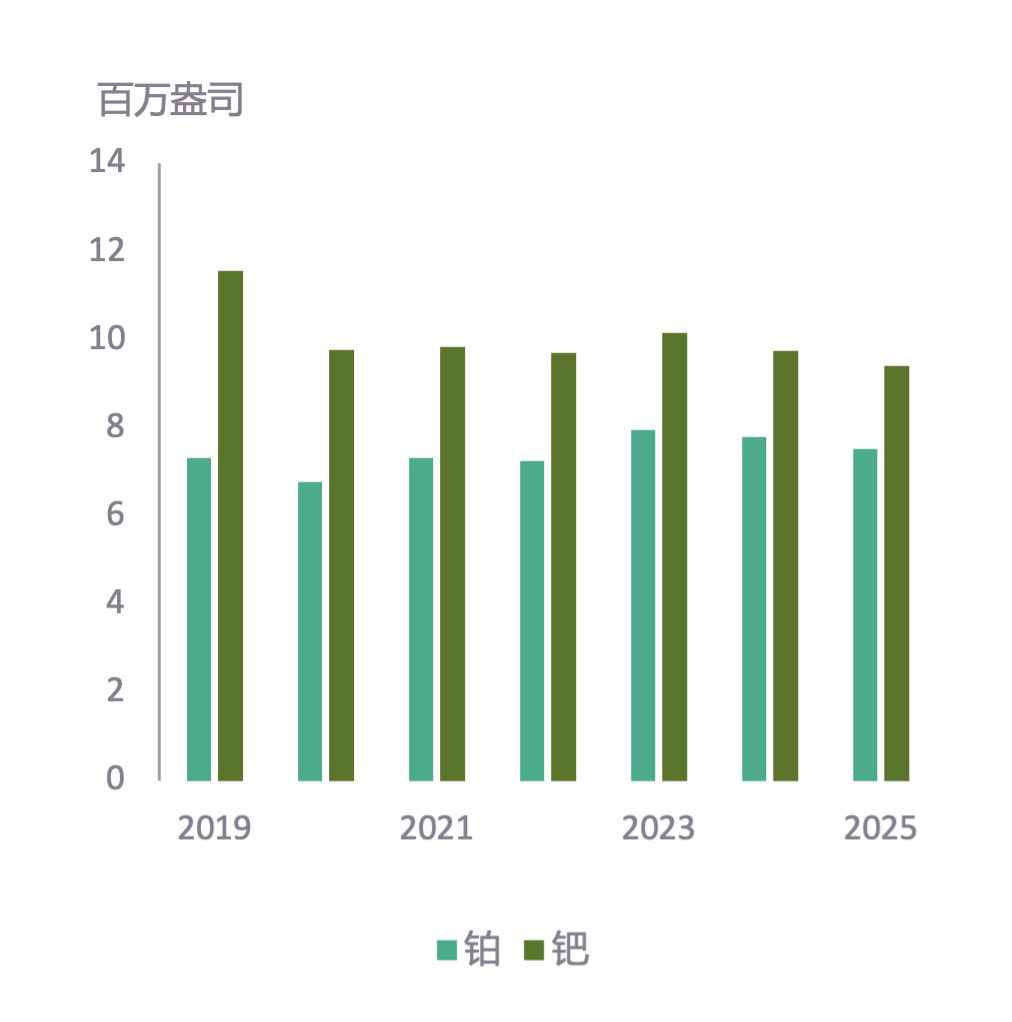

鉑金與鈀金需求

數據來源:Metals Focus

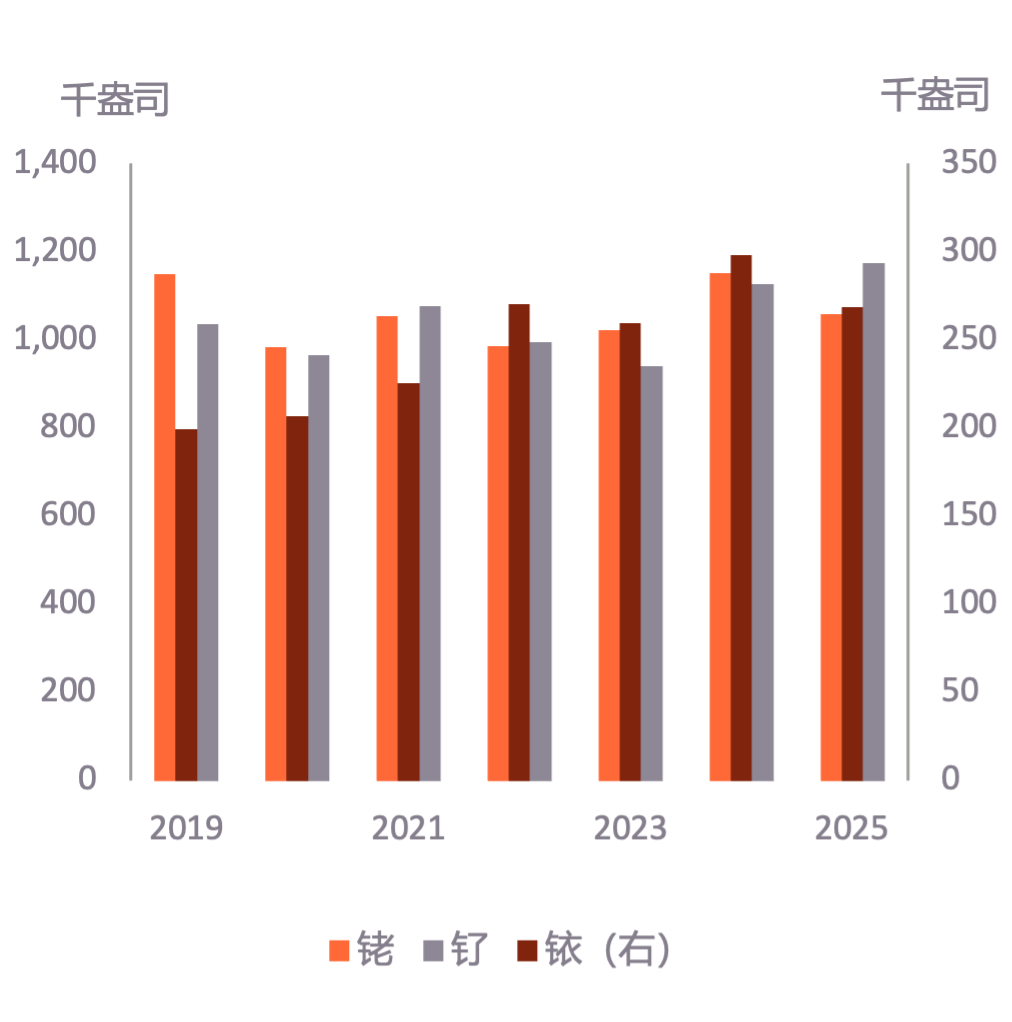

其他鉑族金屬需求

數據來源:Metals Focus

因供應削減,2025年五種鉑族金屬仍將出現供應缺口

鉑族金屬業正面臨充斥不確定性的外部環境。美國普遍加徵關税擾亂全球貿易,導致各領域尤其是汽車業的鉑族金屬需求下降的風險加大。Platinum Group Metals Focus 2025發佈以后,美中兩國達成了把超高關税削減115%的協議,推動美元走強,通脹回落,並改變了市場的利率預期。不過與之前美國調降對等關税的情形類似,美中兩國僅承諾暫緩90天加徵報復性關税。

關税相關風險使鉑族金屬需求環境更具挑戰性。不過由於2021年以來礦產鉑族金屬供應量和二級市場供應均持續下降,五種鉑族金屬的實物供應量將繼續低於需求量。

威爾瑪強調指出:「供應受限仍是導致五種鉑族金屬供應短缺的主要原因。不同於2024年,2025年釋放更多在製品庫存對礦產鉑族金屬供應量的支撐作用將減弱,很大程度上會抵消五種鉑族金屬中四種的需求走弱帶來的影響。預計2025年釕的需求雖然僅會温和增長,但仍將是歷史新高。」

Metals Focus預計因供應短缺量達52.9萬盎司支撐價格,但地上存量充足使價格上行幅度受限,2025年鉑價繼續維持區間震盪走勢。全年均價有望上漲1%,至970美元/盎司。

預計2025年鈀金仍將供不應求,但供需缺口將收窄至25.4萬盎司。汽車業需求走弱將繼續打壓鈀價,使其中長期前景更為黯淡。同時,管理基金持有很大數量的鈀金空頭倉位既壓制鈀金漲勢,但也可能引發軋空。因此我們預計2025年鈀金均價將同比下跌5%,至930美元/盎司。

預計雖然導致鈀金供需缺口收窄的因素也將導致2025年銠供需缺口收窄至10.5萬盎司,但2025年銠均價仍有望同比上漲8%。至5,000美元/盎司。銠地上存量不斷下降,加之玻璃工業需求量回升,應能支撐銠價繼續處於歷史高位。

預計由於產能擴張步伐放緩,2025年化工業的銥需求量將走軟,導致銥總需求量走低。隨着發達國家的5G網絡基礎設施趨於飽和,電子工業的銥需求量也將小幅下降。不過PEM電解槽的安裝量上升應能部分抵消前述領域需求量的下降。總體來看,銥供應短缺量雖將下降,但仍達3.9萬盎司,將繼續支撐銥價。預計2025年銥均價為4,100美元/盎司,同比下跌14%,反映出2024年基數高的影響——2024年銥開盤價為5,000美元/盎司,而2025年開盤價僅為4,400美元/盎司。

2025年釕將連續第七年供不應求,供應短缺量將擴大至28.4萬盎司,相應的地上存量將進一步下降。鑑於釕基本面強勁,預計2025年釕均價將同比上漲26%,至550美元/盎司,價格波動率也將上升。4月份釕價飆漲至650美元/盎司一線,之后保持在該價位。不過由於價格上漲推動可用的庫存釕入市,並使加工一些尚未加工的原料具有經濟性,預計2025年下半年釕價將回落。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?