熱門資訊> 正文

夜讀 | 洪灝:美元繼續走弱是大概率事件,港股下半年有新高

2025-05-30 23:55

5月29日下午,知名經濟學家洪灝對2025年下半年市場作出展望。

投資作業本課代表整理了要點如下:

1、美國經濟很可能比我們想象的要強。接下來一段時間,我們很可能會看到美國經濟數據比經濟學家想象的要好。如果是這樣的話,在這個位置上繼續做空美股,性價比是非常低的。

2、目前全球風險的源頭似乎來自美國,而不是其他國家。美元不再是避險資產,反而變成了風險資產。美元繼續走弱是大概率事件,這種趨勢也會得到越來越多的認可。

3、香港經濟周期從高位開始放緩。如果我們有相應的政策支持,我相信香港市場也會受益,甚至我認為香港市場會比A股更受益,因為香港市場的彈性更好,同時流動性也更充沛。

4、如果説黃金和白銀是避險資產,那麼我相信中證全A由於政策扶持和相對封閉的資本賬户等因素,也會成為避險資產。從技術上看,4月份的缺口,所有指數基本上都已回補完畢,這也是一個技術信號。

5、美元已經開始走弱,但美股仍然高高在上。我相信這並不是説不要買美股,而是我們應該考慮將過去幾年積累的收益重新配置到其他國家,比如歐債、歐元、黃金、比特幣、中國香港市場等,這些我相信都是很好的配置對象。

6、......從南向淨買入領先恆指走勢100到200天來看,我們有理由相信,香港市場在下半年還會有一個高點。

洪灝通過圖表分享了對市場的看法,指出美元作為風險資產的趨勢將持續走弱,港股下半年有望創新高,黃金繼續走高(此類觀點已在課代表此前的文章中提及)。值得注意的是,洪灝首次提及A股的避險屬性,值得重點關注。

整理了部分精華內容,分享給大家:

全球風險源頭來自美國,

美元成為風險資產

現在最主要的問題是,美元不再是一個避險資產,反而變成了一個風險資產。同時,目前全球風險的源頭似乎來自美國,而不是其他國家。

無論是美國的財政狀況,還是特朗普的關税政策,抑或是他對美國傳統制度的一些衝擊,比如準備吊銷中國留學生的簽證,強迫哈佛交出外國學生名單,都讓我們看到風險的源頭其實來自美國,而不是其他國家。

當然,如果美國經濟不好,按照歷史經驗,其他國家可能也不會特別好。但這一次似乎是個例外。

我們看到,美國的風險源頭之一就是關税政策。這個關税帶來的不確定性,或者説風險,正是來自美國這個源頭。源頭出了問題,那麼這個國家的貨幣自然就變成了風險貨幣,而不是避險貨幣。

自然而然地,我們看到資本開始重新審視自己在美國的佈局。過去這麼多年,從2009年到現在,標普已經漲了快十倍,最高時甚至漲了十倍。同時,在最近的疫情之后,我們還看到美國科技股越走越強。

這些都告訴我們,國際資本開始重新審視自己在美國的佈局,無論是因為美國已經漲了很多,還是因為美國現在成為一個重要的風險源頭,美元不再是一個避險貨幣。即便你能拿到美元的高息,但美元的貶值也會對衝掉高息收入。

現在做空美股,性價比很低

不過,美國經濟很可能比我們想象的要強。接下來一段時間,我們很可能會看到美國經濟數據比經濟學家想象的要好。如果是這樣的話,在這個位置上繼續做空美股,性價比是非常低的。

雖然我們看到很大一部分風險,但除非你認為這一次我們面對的風險可以和2022年10月以及2008年11月當時遇到的現象級風險相比較,否則我不會這麼操作。

同時,回顧一下去年11月我們做展望時的情況,當時跟着我們研究報告的朋友都知道,我們提出了一個非常逆共識的觀點,認為美股在未來三個月將會出現一個大級別的回調。

我們在12月份的時候,在不同的投資大會上也向現場觀眾分享了這個觀點。注意觀察一下,在去年年底的時候,我們看到美國標普指數和半導體周期開始出現背離。當時半導體周期已經見頂,但美國標普指數還一直在往上走。

這種大級別的明顯背離告訴我們,市場沒有反應過來,沒有看到周期的拐點。同時,當時的市場共識過於樂觀,標普指數達到歷史新高后開始下跌,而且跌得很厲害。

所以,周期模型的意義在於在周期拐點的時候,讓我們不要做錯方向。如果你在這個點位上,在去年四季度末、今年一季度的時候拼命加倉,那這一次可能跌了20%多,接近30%。有些科技股甚至跌了一半甚至更多。這樣的話,你其實沒有保住勝利的果實。

所以,周期指標的意義在於在中期拐點的時候,讓我們看清趨勢,不要走錯方向。我一直認為,真正的高手都是在拐點的時候一決高下。

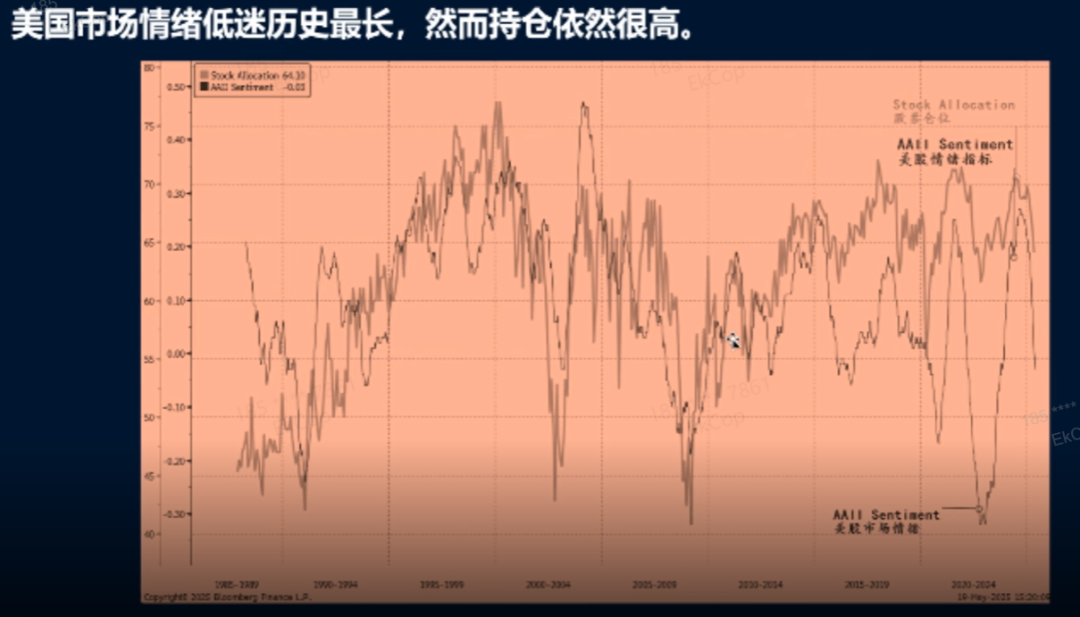

再看一下其他的美股的指標。我們用最老最老牌的美國AAII Sentiment指標,是這條深黑色的細線,我們看到美股的情緒還是非常的悲觀,連續15周停留在極度depressed的level。但是在最近這一周,開始從低位開始反彈。

但是儘管如此,我們看到了美國的股票倉位和情緒是背離的。也就是説大家看空,大家都覺得不行了。特朗普的關税要搞世界大戰等等等等。但是實際操作的時候,他們依然沒有放棄他們的股票倉位。

所以這個時候股票倉位如此的高,雖然這個市場非常的悲觀,但是股票倉位高也顯示了全球的投資人可能也不知道應該投什麼。

這十幾年的美股,在每一次跌下去都能夠漲回來的,已經習慣了。所以沒有形成共識,同時全球投資人也沒什麼idea,因此他繼續保持這樣的倉位。

我相信現在去做空美股,它性價比是不高的,暫時不會建議大家這麼做,贏面不好,賠率不好。

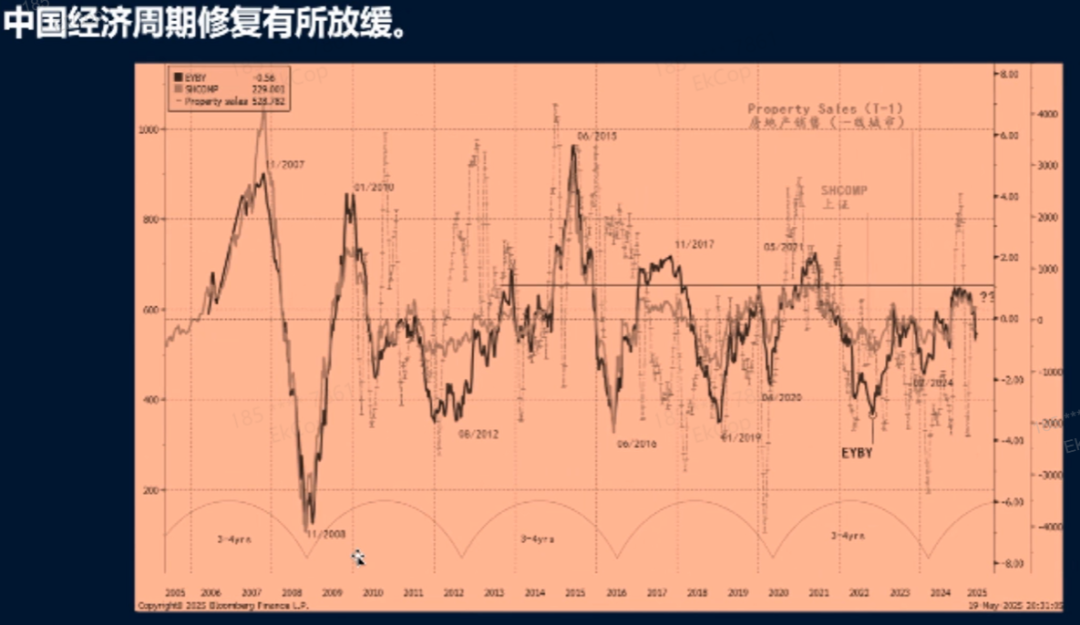

中國經濟周期放緩,

期待下半年新政策出臺

同樣的算法計算中國的周期運行,黑色線是我們中國經濟周期運行的指標,它已經回到了長期的均值水平左右。

我們還看到了相應的股指表現以及房地產銷售等,都有不同程度的反彈。中國香港市場是今年表現最好的主要市場之一。但實際上,這種修復從2024年已經開始。

請注意,在2024年9月,我們有一波非常好的行情,今年1月到3月也有第二波非常好的行情。但此時我們看到中國經濟周期的修復開始放緩了,它已經走到經濟周期的頂部,開始要跨越山丘了。

這個時候,如果希望經濟基本面進一步強化,那麼我相信需要更多的政策支持。我們需要更多政府政策來幫助強化基本面,比如我們一直提到的刺激消費、消費轉型、化解房地產庫存等。如果能得到更明確的政策指引,我相信這將幫助基本面避免明顯放緩。如果是這樣的話,我們希望下半年能出臺新的政策。

在關税風波稍微平息之后,我們看到的政策,尤其是針對消費的政策,其實都是一次性的。比如發放消費券、以舊換新等,因為不可能每天都買手機,所以這些刺激政策大多是一次性的。

我們需要更多持久的政策支持。目前我們看到的政策更多是偏向製造業的,我們要保住製造業的優勢。同時,製造業投資也對衝了房地產投資。所以接下來政策會如何發展,我們需要保持耐心,但也非常期待新一輪政策的出臺。

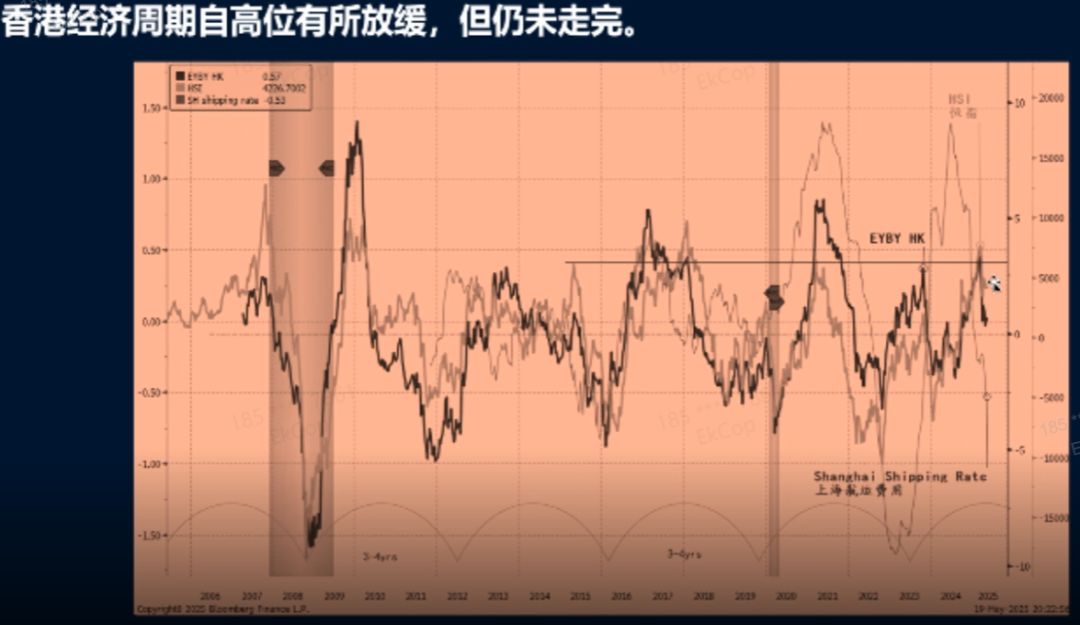

香港經濟周期自高位放緩,但未走完

香港的情況也類似,它也從經濟周期的高位開始放緩。如果我們有相應的政策支持,我相信香港市場也會受益,甚至我認為香港市場會比A股更受益,因為香港市場的彈性更好,同時流動性也更充沛。

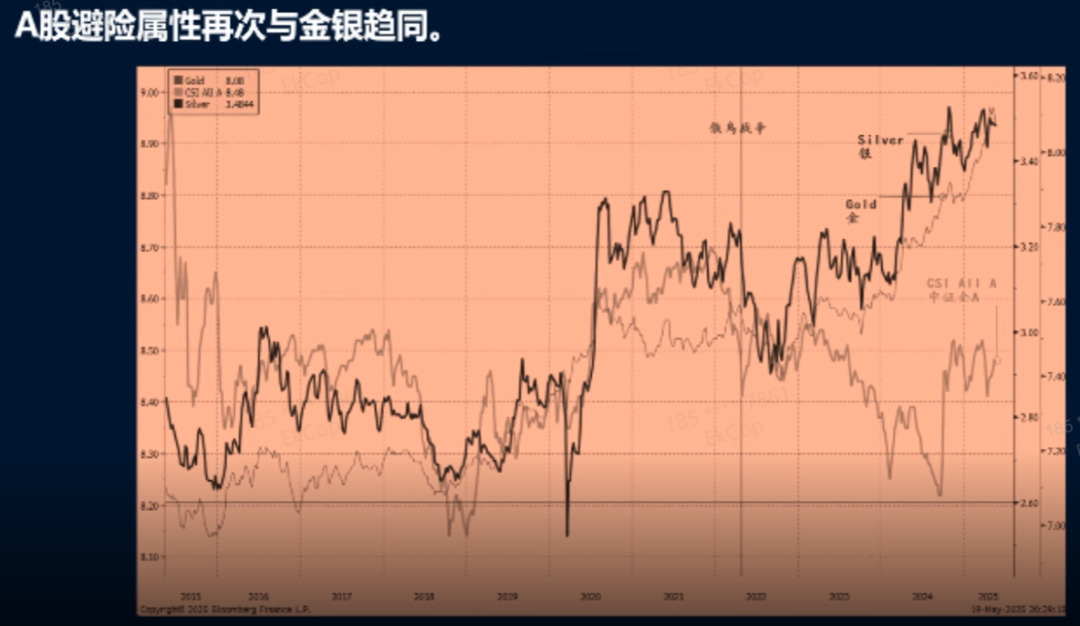

A股避險屬性再次與金銀趨同

下圖是是我們的中國A股(中證全A)以及金銀的走勢。歷史上,它們都被視為風險資產。

在2022年之前。金銀的走勢和中國A股的中證全A走勢(灰色線)是息息相關的。

一直到2020年2月之后,黃金開始變成避險資產。但白銀的波動(黑色線)要遠遠大於黃金。黃金是一條線穩步上漲,白銀則波動較大,但我相信白銀的上漲還沒有結束。

從去年9月之后,我們看到中國A股也變成了一個避險資產。這反映在,比如今年雖然美股跌得很厲害,但中國A股和港股的表現都非常好。

尤其是香港市場,它是一個開放式的市場,國際投資者眾多,投機性也很強。即便如此,我們看到在外盤下跌時,港股和A股反而上漲。所以從圖上可以看出,A股很可能在這種大環境下再次受益。

如果説黃金和白銀是避險資產,那麼我相信中證全A由於政策扶持和相對封閉的資本賬户等因素,也會成為避險資產。從技術上看,4月份的缺口,所有指數基本上都已回補完畢,這也是一個技術信號。

港股下半年還有新高

今年香港市場的流動性非常充沛,我們看到香港金融管理局的基礎貨幣余額大幅飆升。最近幾個月,香港隔夜利率(Hibor)從4%砸到0%左右,變化非常驚人。這不僅顯示了資金不斷湧入香港市場,無論是用於打新還是炒港股,都體現了外資的流入。

我相信其中一部分是兩三萬億美元的海外美元配置開始迴流到香港市場。同時,我們也看到內地資金(北水)也開始流入香港市場,參與其走勢。

我們做一個比較,淺灰色線是南向資金淨買入,細線是恆指。可以看出,聰明錢(北水)淨買入領先恆指走勢大約100到200天。但在今年3月和4月,北水淨買入已經見頂並開始下行,而恆指稍后幾天才見頂。

所以,在3月和4月時,我們認為從交易角度應該獲利了結。但這個圖很有意思,北水不斷買入。我在3月看到南向淨買入如果能達到歷史高點,那麼接下來的100天,也就是3到6個月內,港股可能會出現第二個高點。

無論是從歷史相關規律,還是從資金流入香港市場的角度看,我們看到香港市場流動性如此充沛,基礎貨幣上升速度是疫情以來最快的一次。

這些都表明香港市場的流動性非常充沛。只要市場有錢,基本面放緩也無妨。進入二季度后,由於一季度政策扶持力度較大,二季度關税問題依然存在,刺激力度也不如一季度,但基本面好轉仍是一個大概率事件。

做交易時不看基本面。只要市場有錢,風險偏好在,市場就能漲。不管基本面如何,但基本面太差也不行,港股基本面並不差,只是在放緩。如果這樣的話,我相信港股在下半年還會有一個新高,同時香港市場IPO也會繼續火爆,歡迎大家來香港打新。

小結

我最后總結一下,我們現在明顯進入了一個模式轉換時期。市場價格以歷史性的波動告訴我們,如果感受不到,就太不敏感了。十年期國債突破了過去四十多年的下行趨勢,這種趨勢的突破類似於我們在20世紀70年代滯脹時期看到的情況。

所以,這次市場風險的來源主要來自美國,不僅是美國主權債務受到質疑,特朗普的政策也給美國經濟運行增加了阻力。因此,美元和美債不再被視為避險資產,尤其是美元變成了風險資產。

如果風險源頭在美國,美元繼續走弱是大概率事件,這種趨勢也會得到越來越多的認可。因此,美國相對於其他國家的表現將會收斂。

美元已經開始走弱,但美股仍然高高在上。我相信這並不是説不要買美股,而是我們應該考慮將過去幾年積累的收益重新配置到其他國家,比如歐債、歐元、黃金、比特幣、中國香港市場等,這些我相信都是很好的配置對象。

同時,今年雖然基本面在放緩,但流動性迴流到香港市場,美元的相對錶現已經開始收斂,美元作為風險貨幣,走弱趨勢明顯。從南向淨買入領先恆指走勢100到200天來看,我們有理由相信,香港市場在下半年還會有一個高點。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產