熱門資訊> 正文

【金融啓示錄】財智坊:「五窮六絕七翻身」仍然準確嗎?從恆指歷史數據説起

2025-05-30 10:43

金吾財訊 | 港股素有「五窮、六絕、七翻身」的周期特性之説,意指恆生指數往往在5月表現疲弱、6月更為低迷,直至7月纔有明顯反彈。不過,若從歷史數據來看,這種説法並不完全站得住腳。

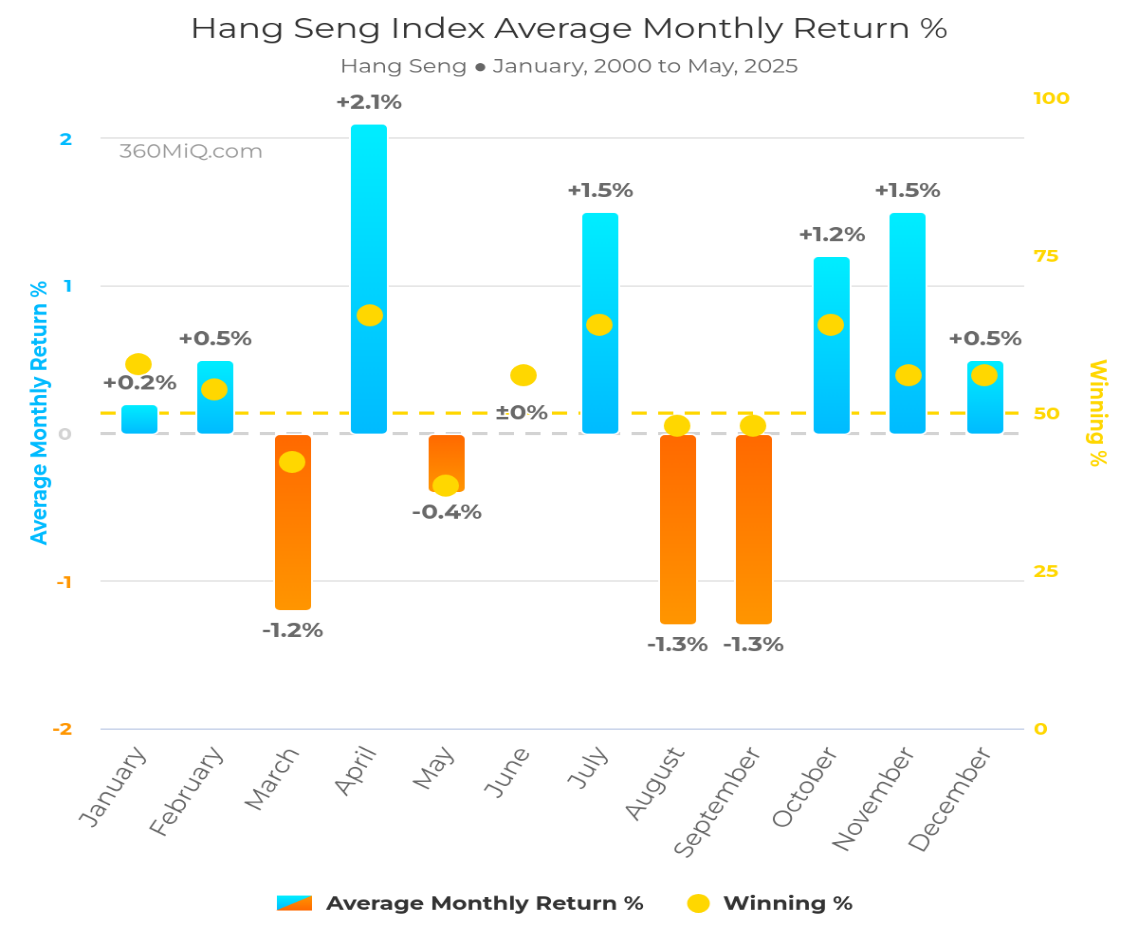

根據自2000年至今的統計數據,恆指在5月份的平均表現爲下跌0.4%,錄得跌幅的年份高達16年,佔整體61.5%。這令5月成為全年表現最差的月份,某程度上印證了「五窮」的説法(見圖一)。

圖1:2000年至今恆生指數按月表現

然而,若進一步觀察6月份的表現,情況與傳統印象有所出入。統計顯示,恆指於6月的平均變動為零,即大致持平,並未如坊間預期般大幅下跌;而上升機率更達56%,升市年份略多於跌市年份。至於7月的表現則與「七翻身」的説法較為吻合。過去25年中,恆指在7月的平均升幅為1.5%,僅次於4月的2.1%,並與11月並列第二;錄得升幅的年份達16年,上升機率達64%。

至於今年5月的市況,是否也如歷年般符合周期慣性?截至5月30日,恆指本月不僅未現「五窮」的頹勢,反而累積升幅約6.4%,表現相當亮麗,頗有「逆周期」之勢。

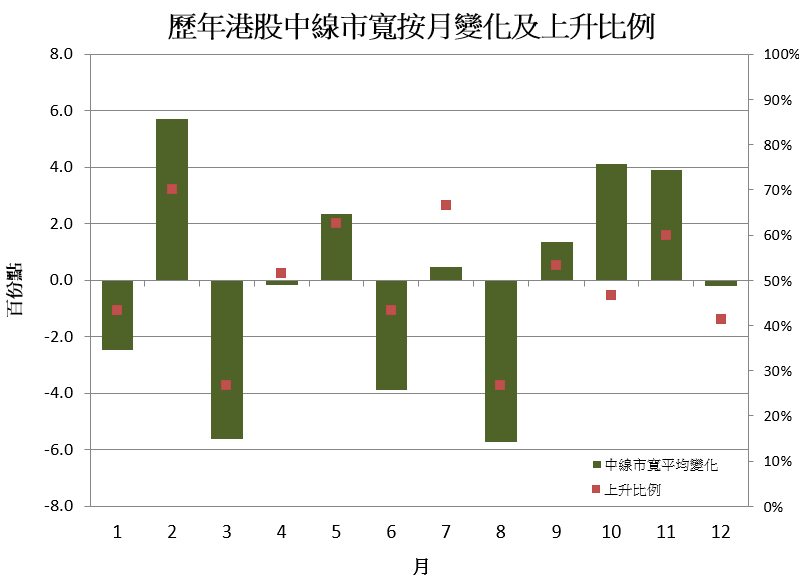

展望6月,港股能否延續升勢、再次「反傳統」?仍有待觀察。從過去25年的6月表現來看,市場並未呈現明確方向性。若從中線市場寬度(即整體股票高於50天線的比例)觀察,港股在6月的表現其實略偏疲弱。根據過去近30年的數據,中線市寬在6月平均下跌3.9個百分點,表現僅次於2月和9月,排名第三差;同期錄得跌幅的比例為57%,略高於強弱分界線的50%(見圖二)。

圖2

換言之,從整體市場的角度出發,根據近30年的趨勢,港股在5月確實較為疲弱;而6月即使恆指未必顯着下跌,但整體市場動能亦不算強勁。

【團隊簡介】財智坊

從事金融分析、研究逾十年,主力分析港、美股市;

擅長程序買賣,並透過金融市場(大)數據,編制不同大市指標、圖表,甚至進行廻溯測試等,尋找價格表現(price action)隱藏投資的訊息,從而掌握投資市場發展大形勢,發掘一些投資啟示和機遇。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!