原創精選> 正文

績后單日最勁飆升逾13%!明星科網股Q1業績大比拼,誰更勝一籌?

2025-05-30 21:15

- 網易(NTES) 0

- 網易-S(09999.HK) 0

- 拼多多(PDD) 0

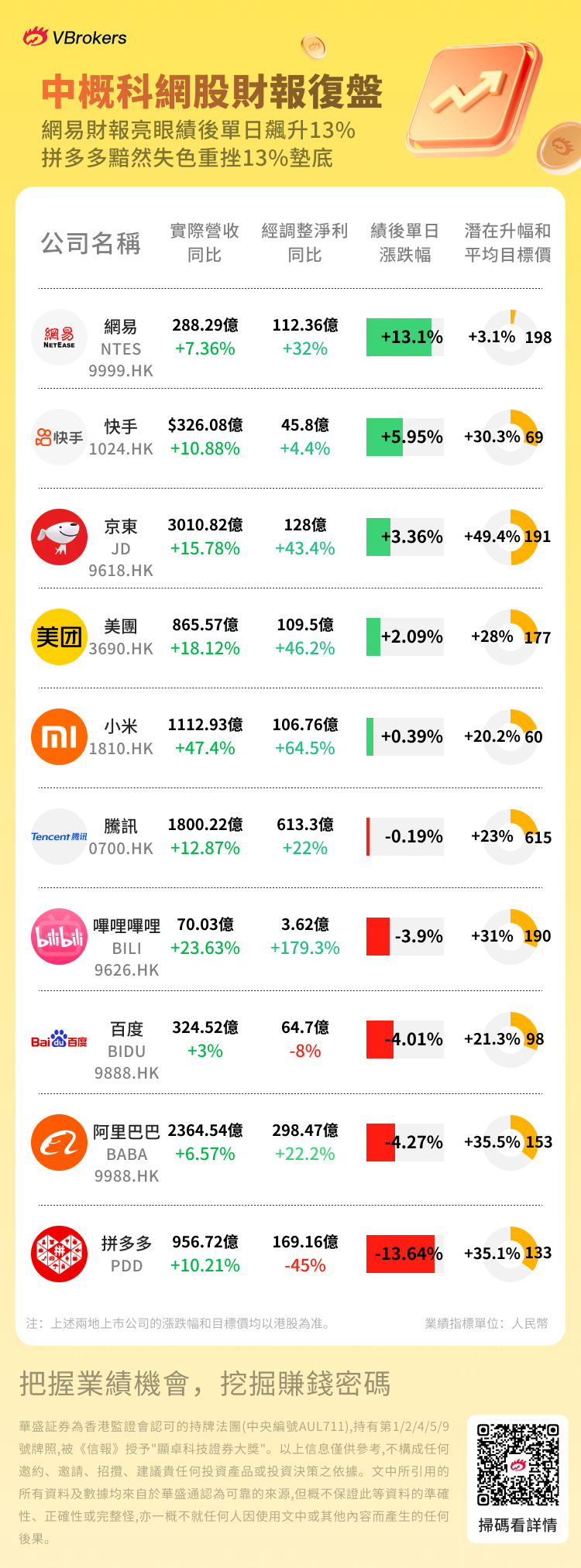

隨着本周美團-W、小米集團-W、快手-W、拼多多等公司陸續公佈業績,港美股的財報季也已進入尾聲。回顧中概股巨頭本季交出的「成績單」,可以説幾家歡喜幾家愁。華盛資訊對幾家中概股巨頭的第一季度財報進行了梳理和分析,以供投資者參考。

網易 $09999.HK / $NTES :遊戲矩陣全球化突破

Q1營收288億元,同比增長5.5%,研發投入44億元;遊戲收入240億元。遊戲新品《燕雲十六聲》用户破3000萬用户破3000萬,《漫威爭鋒》登頂Steam暢銷榜。大和發佈研報稱,預計網易-S遊戲業務的增長勢頭將增強,受新遊戲穩健的產品線和傳統遊戲的韌性推動。大和基於更高的遊戲收入預測。

快手 $01024.HK :AI驅動商業化突破

Q1營收326億元同比增長10.9%,經調淨利潤46億元;海外業務首次單季盈利。AI商業化方面,可靈AI收入超1.5億元,全球用户2200萬,AIGC營銷日均消耗3000萬元。電商與本地生活方面,GMV同比增長15.4%至3323億元,本地生活收入同比增2倍。DAU達4.08億,MAU7.12億,用户時長同比增長5.9%。交銀國際維持「買入」評級,目標價54港元,看好AI商業化潛力與用户粘性。

京東 $09618.HK :供應鏈優勢鞏固

Q1營收3011億元同比增長15.8%,創三年最高增速,一季度經調整淨利同比增長43.4%,活躍用户連續6季雙位數增長。管理層上調了京東零售兩位數的全年增長目標。考慮到增量流量 / 即時零售能夠推動長期零售增長,高盛認為京東將受益於國內消費政策,品類擴張和持續的股東回報將進一步推動估值倍數擴張。

美團 $03690.HK :即時零售與出海提速

Q1營收866億元同比增長18%,調整后淨利潤109億元同比增長46.2%。閃購用户超5億,非餐飲日單量破1800萬;中東Keeta表現強勁,擬進軍巴西。研發支出58億元,無人機配送完單超52萬筆。摩根士丹利指出美團Q1業績超預期,但下調全年盈利預測6%,主因京東入局外賣加劇競爭。

小米 $01810.HK :多業務爆發式增長

Q1營收1113億元同比增長47.4%,經調淨利潤107億元同比增長64.5%,首次破百億。

- 手機業務:中國大陸市佔率18.8%(時隔十年重返第一),高端機佔比25%。

- 汽車業務:SU7系列交付75,869台,連續6個月月交付超2萬台。

- IoT與家電:收入323億元同比增長58.7%,空調、洗衣機出貨量翻倍。

- 技術投入:研發支出67億元,未來五年再投2000億研發;自研3nm芯片玄戒O1發佈。

高盛、摩根士丹利看好其AIoT生態和汽車業務潛力,估值重塑動力強。

騰訊 $00700.HK :AI投入進入回報期,廣告與遊戲受益顯著

Q1營收1800億元同比增長13%,毛利同比增長20%;AI賦能廣告收入增20%(AI優化投放),遊戲收入增24%(長青策略+AI體驗升級)。摩根士丹利指出,騰訊遊戲與廣告業務雙超預期,《三角洲行動》DAU峰值1200萬成近三年最強新遊。中金強調AI技術已實質性賦能廣告投放效率,視頻號廣告收入同比增60%

嗶哩嗶哩 $09626.HK / $BILI :盈利里程碑與生態繁榮

Q1營收70億元,同比增長24%,調整后淨利潤3.6億元(首次持續盈利)。其中,廣告收入20億元同比增長20%,遊戲收入17.3億元同比增長76%。DAU 1.07億,日均使用時長108分鍾;對於今年第二季度,招銀國際預計嗶哩嗶哩將維持20%的營收按年增速,同時受益於廣告和移動遊戲業務的強勁勢頭,利潤率將進一步擴大。

阿里巴巴 $09988.HK / $BABA :雲業務加速領跑

2025財年Q4營收2365億元,同比增長7%,阿里雲收入301億元,同比增長18%。AI相關收入連續7季度三位數增長,公共雲業務雙位數增長。退出非核心資產(大潤發、銀泰),資源向電商、雲、AI傾斜。交銀國際預計阿里巴巴-W2026/27財年收入增速5%及9%,利潤增速4%及14%,淘天電商市佔率已企穩,變現率繼續提升,雲收入逐季加速。

拼多多 $PDD :利潤承壓但戰略投入加碼

Q1營收956.7億元同比增長10%,淨利潤同比下滑45%-47%。國內電商競爭加劇,政策補貼(「國補」)激勵有限,商家競爭力弱於自營平臺。推出「平臺直補」模式對標國補價格,新增百億商家補貼計劃。海外關税政策變動衝擊部分地區運營,調整能力不足。管理層強調長期價值,資源向「新質供給」傾斜,降傭、流量扶持中小商家。

高盛:電商短期利潤承壓,看好騰訊、網易及小米等

高盛近期發佈研究報告,深入探討了中國互聯網行業Q1業績的熱點、競爭格局、AI 應用情況、地緣影響以及投資策略等關鍵問題。報告指出,中國互聯網企業在第一季度整體業績表現穩健,大部分公司實現了收入和利潤的增長目標,基本符合預期。然而,由於平臺生態建設的持續投入、外賣業務的補貼策略、在 AI 領域的研發支出以及海外市場的擴張活動,預計第二季度的盈利情況將相對謹慎。

目前,投資者主要關注三個核心問題:

一、外賣競爭與電商的再投資

拼多多因商家扶持導致Q1利潤不及預期,京東三個月內外賣日訂單達2000萬,引發市場對競爭持續性和風險收益的討論。

京東、美團和阿里巴巴在配送上進行了大規模補貼,這雖然刺激了行業增長,但也帶來了盈利壓力。報告預計,隨着競爭的持續,這些公司的盈利將在2025年第二季度受到較大影響。

二、AI應用受益者

隨着由於芯片供應限制,中國雲服務提供商阿里巴巴第二季度資本支出預測可能低於共識,投資者關注焦點可能從AI基礎設施轉向AI應用。高盛認為騰訊廣告和遊戲、快手可靈直接受益於 AI,同時圍繞AI 助手的終極形態是 「超級應用」(如微信)還是 「手機廠商」(如小米)主導,尚未形成共識。

三、地緣政治/關税發展的影響

投資者關注如何應對地緣政治和關税發展的影響。美國對TikTok、關税政策以及潛在的AI限制等措施,對中國互聯網公司的海外擴張和業務發展帶來了不確定性。建議關注在香港或雙重上市的中國互聯網公司,這些公司更多聚焦於國內市場。

該行對中資互聯網行業2025年五大主題作出調整,遊戲繼續是首選子行業(第一位),繼續看好穩定格局的出行領域(第二位)。該行將互聯網垂直領域的偏好從第4位提升至第3位,因投資者尋求市場結構更有利/進入壁壘更高的業務,以應對電商/本地服務競爭。下調電商板塊偏好至第4位,因短期利潤前景承壓,但認為京東 12 個月內風險收益比最優。

| 主題 | 核心內容 | 關鍵股票 |

| 1. 交易平臺競爭加劇 | 電商、外賣、本地服務等領域競爭白熱化,京東、美團短期利潤受補貼影響,抖音商城和微信小程序加速滲透 | 阿里、京東、美團 |

| 2. AI 應用競賽 | 聚焦 To-C 端 「殺手級」 應用,騰訊、阿里在廣告、遊戲、雲服務中推進 AI 落地,芯片供應和雲廠商營收增長為關鍵 | 騰訊、阿里 |

| 3. 國內消費政策支持 | 支持中小企業政策下,電商 GMV 和外賣 GTV 利潤率承壓,京東因供應鏈優勢受益於以舊換新政策 | 拼多多、小米 |

| 4. 全球擴張與地緣政治 | 關注 TikTok、關税及 AI 政策對出海企業的影響,偏好內需型業務(如小米、攜程)。海外市場風險上升,VIE/ADR 監管收緊 | 攜程、拼多多 |

| 5. 平衡AI資本與股東回報 | BATJ等公司2025年資本支出預計增長31%,回購節奏放緩 | 騰訊、網易 |

從估值維度來看,中國互聯網公司遠期 PE中位數僅14倍,顯著低於美國的2倍,並且自3月以來大幅回調的AI概念股已顯現出安全邊際。

基於此,投資策略建議將防禦性配置與政策受益板塊相結合,同時密切關注Q2盈利築底信號及AI應用落地進展。

在細分領域投資機會中,遊戲板塊為首選方向。其憑藉較強的抗宏觀風險能力,疊加 AI 技術對遊戲開發效率的提升、PC / 主機遊戲及海外市場的加速拓展,以及政策層面的支持,具備較大潛力。其中,騰訊依託微信生態及全球遊戲資產,網易憑藉老遊戲復甦和明確的新遊管線,值得重點關注。

移動出行領域則推薦關注數字貨運龍頭滿幫集團。公司憑藉 60%+ 的 EBIT 同比高增長、佣金滲透率的持續提升,加之 AI 與物流技術的不斷投入,有望釋放長期價值。

互聯網垂直領域,受政策刺激與內需復甦的雙重利好,且市場結構優化、進入壁壘較高。小米積極推進 「人 - 車 - 家」 生態擴張,618 大促及新品發佈將成為股價催化因素;攜程受益於國內旅遊政策利好,致力於成為亞洲領先 OTA,均具備投資價值。

電商與本地服務領域雖短期面臨利潤壓力,但京東憑藉較低的零售估值、外賣獲客潛力及1P模式下以舊換新政策的利好,快手依託 AI 應用貨幣化且未捲入即時配送競爭,在風險回報方面展現出優勢。

熱議:你覺得本次明星科網股的季度財報表現如何?上車了哪隻股票?歡迎留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?