熱門資訊> 正文

論股市最強「阿爾法」 AI算力當之無愧! 黃仁勛預言Blackwell需求創紀錄

2025-05-29 10:28

有着「皮衣刀客」稱號的英偉達首席執行官黃仁勛通過發佈比市場普遍預期更加穩健的Blackwell系列AI芯片產品銷售預期,可謂緩解了投資者們對英偉達中國市場份額大幅下滑的擔憂,並極度樂觀地預測Blackwell系列將創下史上最強勁AI芯片銷售紀錄,推動人工智能算力基礎設施市場「呈現出指數級別增長」。

在華爾街大行摩根士丹利、美國銀行以及全球資管巨頭貝萊德看來,臺積電、阿斯麥以及安費諾與英偉達業績共同顯示出,需求持續呈現井噴式擴張的AI算力投資主題堪稱股票市場的「最強阿爾法」——即使美國政府強行施加的出口至中國限制規則以及特朗普掀起的新一輪關税戰役也未能阻止亞馬遜、微軟、阿里巴巴以及谷歌所主導的全球AI算力需求激增。

來自貝萊德以及摩根士丹利的分析師團隊近期均敦促投資者們仍應保持對於人工智能驅動型股票(AI-driven)的適度配置敞口(若無敞口則應選擇逢低佈局),儘管面臨近期的全球範圍內貿易政策劇烈波動,但貝萊德仍然強調,特朗普政府掀起新一輪面向全球範圍的激進關税政策,AI算力需求前景以及所謂「AI投資邏輯」本身所具備的長期投資回報增長潛力仍然「完好無損」。

在貝萊德股票分析團隊看來,特朗普政府所主導的關税政策重壓難擋AI投資邏輯帶來的「超額阿爾法屬性」。貝萊德建議投資者們持續配置人工智能驅動型股票,並認為這些股票具備強大的「阿爾法屬性」——即跑贏美股大盤基準標普500指數的概率,且相比消費、能源、礦業等其他熱門板塊投資收益而言將高得多。比如,「AI芯片霸主」自4月份的低點以來已經大舉反彈近50%,遠超標普500指數與納斯達克100指數。

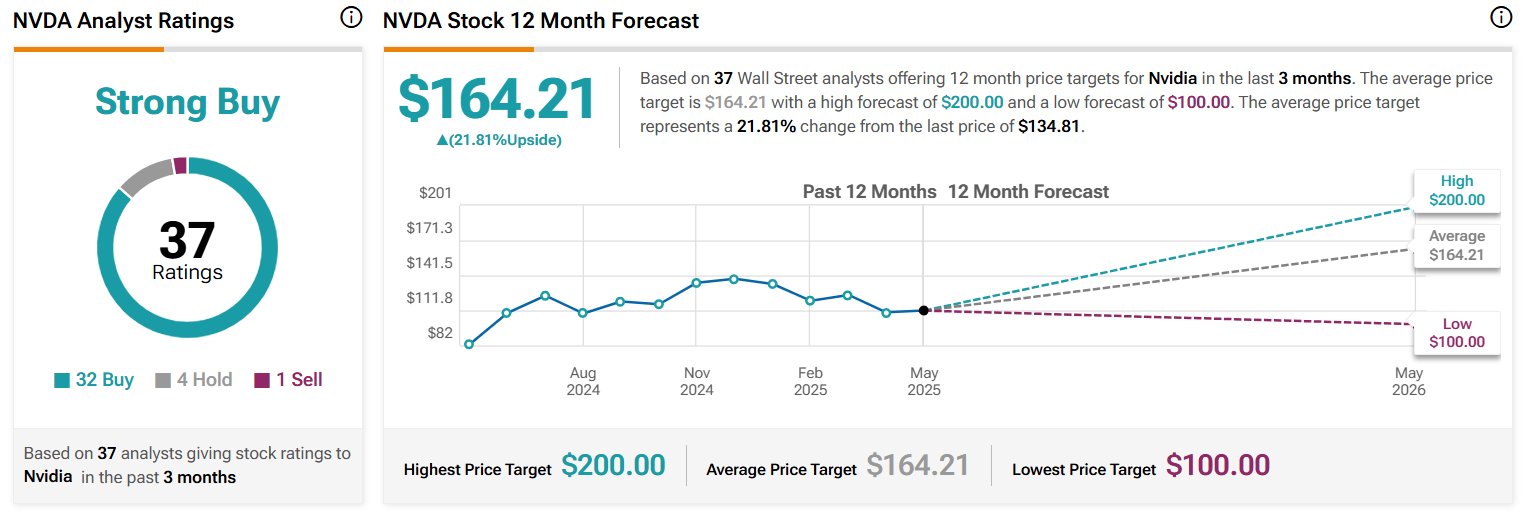

TIPRANKS匯編的華爾街分析師最新評級與目標價顯示,華爾街對於英偉達股票的共識評級為「強力買入」;12個月內的平均目標價高達164美元,意味着潛在上行空間高達21%;最高目標價則高達200美元。

所謂的「阿爾法」定義為實際投資的收益遠超「貝塔收益」——即指代遠遠超出那些跟蹤基準股指所實現的同步投資收益數據。跟蹤基準指數實現的同步收益也被稱作「貝塔收益」(Beta)。

英偉達在業績展望中,預計第二財季(截至七月)總營收約為450億美元。美國政府出臺的新出口限制將導致英偉達本期中國市場營收損失約80億美元,但計入中國市場損失的該預期仍符合華爾街分析師預期,且整體業績與芯片代工之王臺積電業績顯示出同樣的信號,那就是關税並未對於AI芯片等算力基礎設施需求帶來任何負面影響。這幫助推動股價在周三美股盤后交易中上漲約4%。

頂住出口限制重壓! Blackwell主導的數據中心業務扛起英偉達業績增長大旗

這一比市場預期樂觀得多的前景顯示英偉達正在加大其新一代AI芯片產品——Blackwell架構AI GPU的產量,並且力爭架構更加先進且性能更加強勁的Blackwell Ultra架構AI GPU產能在第二季度快速擴張。英偉達Blackwell系列AI芯片產品——包含Blackwell與最先進架構AI芯片Blackwell Ultra,已經取代近年來需求無比火熱的Hopper架構AI GPU,成為英偉達上半年業績增長的最大貢獻力量,並且未來一段時間也將是英偉達業績增長最強驅動力。

這家AI芯片霸主——現已成為全球營收和市值最大規模的芯片公司——主導着整個AI算力基礎設施領域,這些芯片組件對於開發和運行人工智能大模型至關重要。而英偉達旗下日益豐富的硬件和軟件產品陣容組合正在讓英偉達向客户銷售更大規模產品。

作為這一推動舉措的一部分,公司將其AI芯片產品作為整套AI計算機系統進行提供——英偉達稱此舉對於加速部署更復雜且性能更強大AI技術是必要的。英偉達CEO黃仁勛在業績會議上預計,AI算力基礎設施最終將改變全球經濟。

「如今,每個國家都將AI視為下一次工業革命的最核心——一個為全球每個經濟體不斷生產智能以及關鍵基礎設施的新興產業,」黃仁勛在與分析師們的業績電話會議中表示。

截至4月27日結束的第一財季,英偉達整體營收同比增長69%,達到441億美元,而分析師平均預估為433億美元。

這一增長率對於大多數芯片公司而言可謂羨煞旁人,儘管這是英偉達兩年來的最低百分點增幅。扣除特定項目后,每股利潤為0.96美元,華爾街預期為0.93美元。

在Blackwell架構AI GPU強勁貢獻之下,數據中心業務部門的銷售額為391億美元,該業務部門單獨的營收規模甚至已經超過包括英特爾與AMD在內的英偉達所有最近競爭對手的營收總和,不過略低於分析師平均預估的392億美元。與遊戲相關的營收——曾是英偉達的主要業務——約為38億美元,分析師平均預測為28.5億美元。汽車業務營收約為5.67億美元。

一個仍未解決且市場擔憂揮之不去的問題在於,美國對華貿易限制是否會阻礙英偉達的長期增長。今年四月,特朗普政府對向中國客户出口數據中心AI芯片實施了新限制,實際上將英偉達H20排除在該市場之外。周三,該芯片巨頭表示因此計提了45億美元的減值準備,不過優於該機構此前給出的55億美元預期。

來自Emarketer的分析師Jacob Bourne在報告中指出:「更廣泛的擔憂在於,全球貿易緊張局勢和潛在關税對數據中心營收擴展的影響,可能在未來幾個季度對AI芯片需求造成阻力。」

但好在英偉達CEO黃仁勛在業績會議上的樂觀言論令市場擔憂顯著緩解,且英偉達強勁的營收展望,再結合此前臺積電強勁業績預期,令市場相信關税對於AI芯片無比強勁的需求未造成任何阻礙,並且未來Blackwell強勁銷售前景有望覆蓋中國市場份額縮減。黃仁勛預測Blackwell系列產品將創下史上最強勁AI芯片銷售紀錄,且由於推理端帶來的AI算力需求堪稱「星辰大海」,推動人工智能算力基礎設施市場「呈現出指數級別增長」。

在與分析師們的電話會議中,黃仁勛被問及該公司是否會生產一款新數據中心AI芯片,以讓其恢復向中國出口。此前,該公司曾推出性能較低的H20產品以符合早期的美國監管規定。但更嚴格的限制現已限制了其在中國市場的任何銷售。

黃仁勛表示,英偉達無法再進一步降低H20功能,同時仍致力於為中國推出具有實用價值的產品。該公司正在考慮是否能為中國市場研發一些「有趣」的產品。他稱英偉達目前僅在討論此想法,目前尚無具體方案。如果能設計出新產品,英偉達將與美國政府進行磋商。

黃仁勛還利用這次萬衆矚目的業績電話會議再次呼籲特朗普政府允許其再次為中國推出AI芯片。他表示,如果無法獲得該許可,AI領域的全球領導地位並不明朗。黃仁勛還稱,中國公司將憑藉自身半導體實力在AI領域取得成功。

「失去進入我們預計將增長至近500億美元的中國AI芯片市場,將對我們未來業務產生實質性的不利影響,並使我們在中國以及全球的國外競爭對手獲益。」黃仁勛表示。

英偉達並非唯一一家面臨特朗普政府對中國更強硬立場的科技公司。惠普(HP Inc.)也在周三發佈業績時警告將面臨「與貿易相關」的成本壓力,其股價在盤后交易中暴跌約8%。

與此同時,有媒體報道稱,一些EDA芯片設計軟件供應商已被美國政府警告,需停止在中國銷售其產品。

英偉達最初因向遊戲玩家銷售高性能GPU顯卡而聲名鵲起,但在過去兩年已成為數據中心AI芯片霸主。總部位於加州聖克拉拉的該公司迅速意識到其所謂「加速計算」的潛力——一種硬件與軟件結合的方案,正在為機器系統實現類似人類的學習與推理奠定基礎。

最新業績證明,英偉達仍然為全球AI領域當之無愧的「最強賣鏟人」,靠着在AI訓練/推理領域高達80%—90%的市場份額,乘着全球企業佈局AI的前所未有熱潮瘋狂吸金。英偉達發現其並行架構適用於人工智能以及廣泛的高性能計算之后,近年來全身心佈局人工智能芯片,擁有大量計算核心、能夠同時執行多個高密集型AI任務,並且極度擅長處理並行計算的英偉達AI GPU近年來成為芯片領域的最核心硬件,憑藉AI GPU+CUDA生態壁壘建立起極其寬闊護城河。

尤其在AI訓練過程中,英偉達AI GPU幫助軟件大模型學習識別以及響應現實世界的自然語言輸入,2024年以來英偉達AI GPU還被大規模用於運行GPT、Claude系列等超級人工智能大模型的大規模AI服務器集羣中,這一過程被稱為「AI推理」,也是黃仁勛認為英偉達未來營收的最大規模來源。

英偉達CEO黃仁勛強調,全球向人工智能的轉變現在纔剛剛開始,他認為,通過將特定任務分解成更小的部分並且進行並行處理來加速特定任務的GPU加速計算正在佔據主導地位。

自ChatGPT火爆全球以來,隨着AI對於全球高科技行業和技術發展的影響力度越來越大,專注於單線程性能與通用型計算的CPU仍是芯片領域不可或缺的一環,但其在芯片領域的地位和重要程度已遠不及GPU,畢竟 CPU設計初衷是在多種常規任務之間進行通用型計算,而不是像GPU那樣去處理天量級別的並行化計算模式以及高計算密度的矩陣運算。

Blackwell系列AI芯片——帶動英偉達業績未來持續高歌猛進的核心

該芯片巨頭的市值已攀升至超過3萬億美元,約佔納斯達克總市值的10%,這使投資者對其業績預期以及超預期程度的判斷標準極高。他們已習慣了快速業績增長和驚人利潤。即使相對於高企預期出現細微差距,也會引發人們對AI熱潮放緩的擔憂。

英偉達佔據了約80%-90%的AI芯片市場,這一領域利潤豐厚。最新的財年,英偉達整體年營收有望接近2000億美元,而兩年前僅為270億美元,而華爾街分析師們之所以予以英偉達如此強勁的業績預期,核心因素在於Blackwell系列AI芯片有望為英偉達帶來比Hopper架構強勁得多的營收規模。

根據摩根士丹利在英偉達公佈業績前夕發佈的研報,儘管「H20銷售限制」帶來短期財務壓力,可能導致英偉達約50億美元銷售損失,但市場可能低估了AI推理端需求爆發式增長的長期潛力,疊加Blackwell芯片供應大幅改善,英偉達下半年業績或迎來新的加速拐點。

由72個高性能GPU引起的過熱問題、液冷系統泄漏、軟件漏洞以及芯片間連接等機架問題,曾威脅到英偉達的年度銷售目標,並對公司股價造成負面影響。但是大摩表示,主要負責約90%的Blackwell AI服務器機架供應的三家ODM廠商4月份已達到約1500個機架的月產量,且這一數字預計在今年內還將持續增長。

大摩分析團隊還認為市場低估了非機架形式Blackwell芯片的需求增速,由於許多客户尚未準備好採用液體冷卻技術或ARM處理器,因此會尋求B200或其他形式的Blackwell芯片來滿足猛烈擴張的推理需求。

SemiAnalysis分析師Chu Wei-Chia表示:「這項製造技術確實非常複雜。沒有公司曾嘗試在如此短的時間內讓這麼多高性能AI芯片同時在服務器集羣中工作,而且時間框架如此短。英偉達沒有給供應鏈足夠的準備時間,因此導致供應延迟。隨着製造商們在下半年增加機架產量,GB200的庫存風險將會緩解。」

英偉達高管在業績會議上預計,最尖端AI芯片產品——Blackwell Ultra架構AI GPU將於本季度、即第二財季開始出貨。作為Blackwell Ultra架構旗艦產品,GB300 AI GPU將在本季度投產。英偉達高管表示,Blackwell Ultra出貨加速增長可能有助於提升未來幾個月的營收和毛利率。

堪稱「最強阿爾法」的AI算力產業鏈有望繼續跑贏大盤

貝萊德的分析師團隊指出,過去幾年人工智能是全球股市領漲的最關鍵驅動力,並且預言未來幾年也將如此。儘管美國政府不斷調整的貿易政策措施——包括針對個別國家或地區的出口管制與關税風險,仍然有可能繼續加劇了市場不確定性,貝萊德仍然認為「精選AI投資機遇」仍在不斷浮現。

光刻機巨頭阿斯麥(ASML.US)近日業績電話會議顯示,管理層預計2025與2026 年均為業績增長年,且預計終端市場動態需求將使得芯片產品組合傾向高端製程AI芯片與數據中心存儲芯片。這家堪稱「人類科技巔峰」的半導體設備巨頭強調關税重壓下AI算力需求持續強勁,隨着AI算力重心轉向需求堪稱無止境的AI推理領域,這點已經獲高端光刻機客户證實,紛紛表露出AI科技領域需持續大規模投資。

有着「芯片代工之王」稱號的臺積電(TSM.US)公佈的最新業績同樣顯示AI算力需求猛增,更重要的是,在特朗普面向全球的關税大棒重壓下,臺積電重申強勁的業績增長數據。臺積電維持其2025年的營收增長預期,預計今年的增長速度仍將達到25%左右,與1月份設定的目標完全一致,其中人工智能(AI)相關的營收規模預計將翻番。

在全球投資者聚焦的關税相關問題上,臺積電表示未觀察到客户行為因美國關税而發生任何變化,其樂觀的預期基調與全球市場的不確定性形成了鮮明對比。尤其是臺積電計劃將CoWoS先進封裝產能翻番,主要用於英偉達AI GPU產能,這也表明該公司對AI芯片無比強勁需求將持續到2026年初充滿信心。

在業績電話會議中,臺積電管理層仍然預計未來5年(即2024-29年)營收復合年增長率目標約為20%,其中人工智能相關營收預計將增長45%左右,與上次業績會議給出的強勁預期完全一致,暗示臺積電沒有看到特朗普面向全球的激進關税政策帶來的任何程度需求降温。

此外,儘管英偉達正被擠出中國市場,其他政策變化或有助於開闢更多市場。美國總統特朗普最近訪問了沙特阿拉伯及中東其他國家,並宣佈了大型AI基礎設施項目。這一舉措逆轉了拜登政府此前對該地區獲取AI芯片的限制。

黃仁勛被問及是否將在其他國家推出類似的AI計劃。他表示下周將前往歐洲。「我將前往法國、英國、德國、比利時,」他表示。「我認為現在非常清楚,每個國家都認識到人工智能算力資源就像電力、互聯網和通信一樣,是國家基礎設施的一部分。」

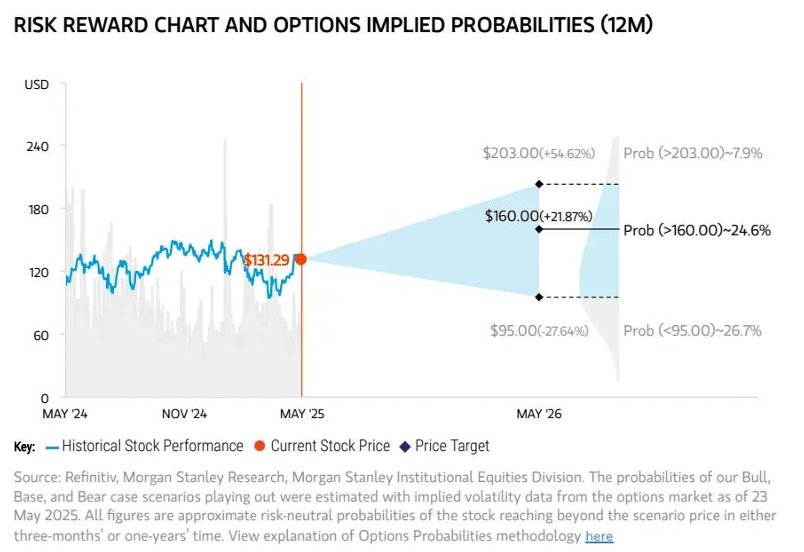

摩根士丹利於5月27日發佈研報稱,英偉達仍是該行首選的半導體股,維持對該股的「增持」評級,目標價為160美元,並且予以英偉達的牛市目標價高達203美元。

另一華爾街大行美銀表示,NVLink Fusion技術允許數據中心將英偉達GPU與第三方CPU或定製化AI加速器混合使用,標誌着英偉達正式打破硬件生態壁壘,向更廣闊的市場發起衝擊,該行重申了對英偉達股票的 「買入」 評級以及 160 美元的目標價。

華爾街知名投資機構奧本海默(Oppenheimer)重申將「AI芯片三巨頭」,即英偉達、博通以及邁威爾科技列為半導體板塊的首選推薦,並表示:「在紛亂的宏觀環境和關税背景下,我們認為人工智能芯片是最強勁且最安全的增長方向。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?