熱門資訊> 正文

中金:關税和產能壓制,預計2025-2028年航空供給年均增速3.1%

2025-05-28 08:04

本文來自格隆匯專欄:中金研究;作者:鄭學建 馮啟斌等

我們預計2025-2028年中國民航客運供給(可用座公里)年均增速約3.1%(vs2009-2019年15.4%),其中行業客運飛機年均增速僅2.8%。這為航空周期啟動奠定了堅實而長久的基礎。2025年以來油價大幅下跌,航空公司成本有望明顯改善。若周期上行,航空公司利潤彈性較大。

摘要

加徵關税或進一步抑制中國民航業供給增速。當前中美之間加徵關税税率較2025年4月大幅降低,但對中國航空供給仍有較大影響,我們認為這可能使得中國航空公司引進波音新飛機意願降低,飛機制造商產能恢復周期加長,中國航空公司飛機利用率提升速度放慢。

中國航空公司波音和空客飛機訂單近600架(截至2025年4月底),大多集中在2025-2027年交付,但交付不確定性高,延迟交付率較高;未來三年國產飛機交付量約50架/年。飛機制造商產能恢復本身受限於2022年至今的供應鏈緊張,加徵關稅后零部件供應或更加趨緊,產能恢復更慢。

租賃飛機對中國航空供給影響將逐漸減小。中國航空公司(特別是三大航)擁有較多飛機訂單,通過租賃增長機隊的訴求不強;此外,近幾年飛機租賃價格走高,且可能持續走高,租賃成本較高,航空公司不傾向於以租賃方式引進飛機。2024年主要航空公司經營租賃飛機引進量佔總引進量的比例約20%,大幅低於存量租賃飛機佔比(36%)。

飛機退出量持續保持高峰水平。中國航空公司飛機老齡化和租賃飛機集中退租期到來,行業已進入飛機退出高峰期。歷史上每年退出飛機量約佔機隊總量的2%,飛機退出比例2021年之后逐年走高,2024年達到2.6%。我們預計未來幾年飛機退出量佔機隊的比例將維持在2.5%左右。

其他影響航空供給的因素:(1)飛機利用率:2024年飛機利用率較2019年有4.9%的差距,我們預計行業飛機利用率將逐漸提升,2028年或恢復到2019年水平;(2)單機座位數逐年減少,這是由於飛機小型化趨勢,寬體機數量和佔比減少,支線飛機數量和佔比提升較大。

風險

飛機制造商產能提速;油價大幅上漲;人民幣大幅貶值;關税政策反覆。

正文

關税對航空供給的影響——降低供給增速

中國市場對波音飛機的需求或下降

波音飛機引進成本仍較高,或抑制中國航空公司引進需求。中國對美國進口商品加徵關税税率暫時降至10%,但這依然會使中國航空公司引進波音飛機的成本額外增加幾百萬美元甚至上千萬美元,中國航空公司引進波音飛機的需求或下降,飛機引進被延迟,我們預計甚至部分波音飛機訂單可能被航空公司取消。

波音新飛機的租賃需求和供給也會減少。新飛機租賃同樣涉及飛機入關,租賃公司購入波音飛機再租賃到中國市場,中國航空公司同樣需要多繳納10%的關税。我們預計中國飛機租賃市場的波音新飛機需求和供給或將減少,但這可能意味着波音二手飛機租賃需求可能增加。

波音、空客、中國商飛的產能都受影響

飛機是高度全球化的產物,航空產業鏈工廠主要位於歐、美、中,各國的飛機制造商都從其他兩個國家/地區進口航空零部件。美國對歐盟、中國均加徵關税,導致位於美國的波音組裝廠、空客組裝廠成本上升;中國對美國進口商品加徵關税,導致空客天津工廠、波音舟山工廠、中國商飛工廠的生產成本上升。飛機制造商生產成本上升,或導致產能恢復速度放緩。

飛機維修周期變長

加徵關税使得中國進口美國產的航空零部件、美國進口歐洲和中國生產的航空零部件更為昂貴,加劇全球航空供應鏈緊張。2022年以來航空供應鏈恢復較慢,疊加發動機生產和維修問題積重難返,加徵關税對全球航空供應鏈是進一步的「黑天鵝」事件。

2024年中國從美國進口飛機零部件佔全部零部件進口貨值的50%以上。加徵關税或使得中國市場飛機零部件供應短缺,飛機維修周期變長,中國航空公司飛機利用率提升速度放緩。

圖表1:美國是中國飛機零部件進口第一大來源國

資料來源:海關總署,中金公司研究部

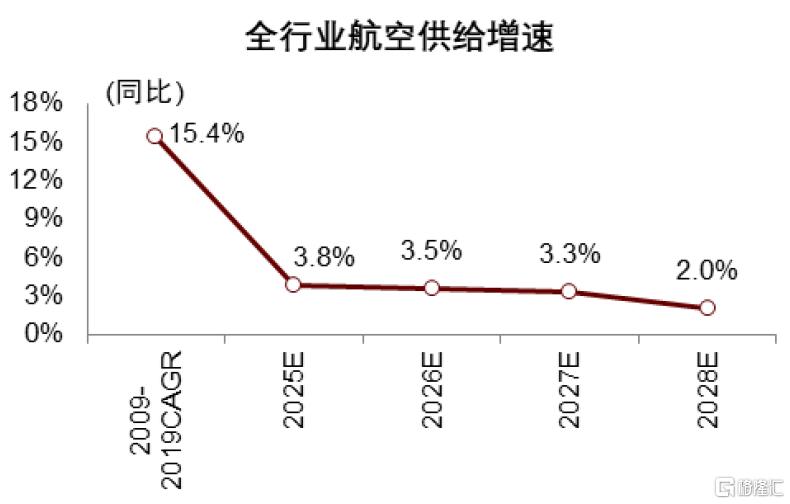

圖表2:2025-2028年中國民航客運供給增速大幅降低

資料來源:中國民航局,中金公司研究部

關税降低航空供給增速,我們預計2025-2028年中國民航客運供給(可用座公里,ASK)年均增速約3.1%

關税將從以上我們分析的三方面進一步壓制航空供給。當然,中國航空公司飛機引進趨於理性、2020年以來較為脆弱的航空產業鏈,兩者本身共同構成航空供給低增速的基礎。

我們預計2025-2028年中國民航客運供給(可用座公里,ASK)年均增速約3.1%,遠低於2010-2019年期間15.4%的年均複合增速。這構成了「航空周期」堅實的邏輯起點。

波音、空客存量訂單近600架,但延迟交付仍普遍

飛機延迟交付問題仍然嚴重,2025-2027年或有25%的飛機被延迟交付

新飛機引進仍將面臨嚴重的延迟交付問題,波音、空客產能不足,任何飛機引進計劃目前都只停留在紙面。2020-2021年航空供應鏈受損嚴重,2022年至今供應鏈修復較為緩慢,發動機和零部件短缺,波音、空客當前的總體產能仍遠未達到2018/2019年水平。

圖表3:波音、空客主力機型的產能均未恢復(單位:架/月)

注:B737MAX產能2019年因墜機事件有所下滑,故該款機型產能數據選用2018年。資料來源:波音、空客公司公告,中金公司研究部

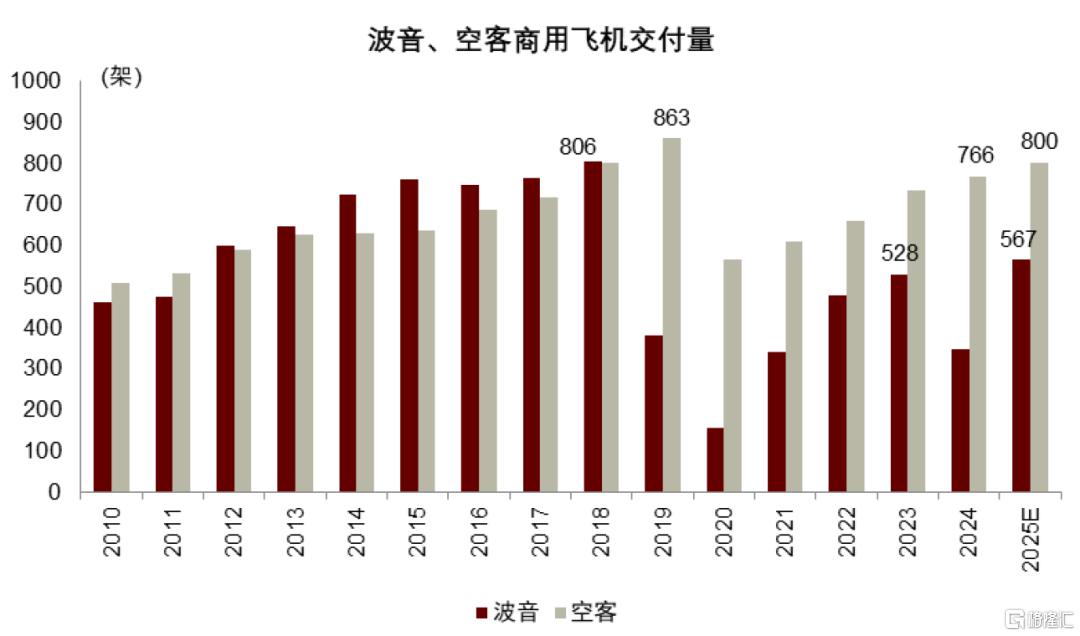

供應鏈恢復速度低於飛機制造商預期,空客未完成2024年度交付目標。空客公司2024年初制定了全年800架商用飛機的交付目標,年中下調至770架,最終實際交付766架,未完成目標。波音公司未制定明確的2024年度交付目標,受到安全生產問題和工人罷工的困擾,波音公司2024年度飛機交付同比大幅下滑。

圖表4:2022年以來空客飛機交付量逐漸修復,波音交付量波動

注:2025年波音交付量預測數據來自IBA。資料來源:IBA,公司公告,中金公司研究部

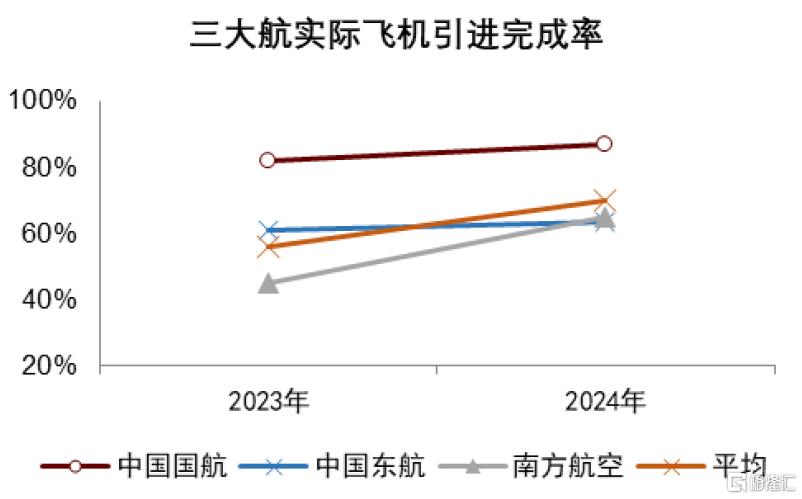

中國航空公司2023-2024年實際飛機引進數量遠少於計劃引進。受制於空客、波音飛機制造產能較低,中國三大航(中國國航、中國東航、南方航空,下同)2023和2024年實際飛機引進數量平均僅有年初計劃引進量的56%和70%,延迟交付問題突出。

圖表5:三大航實際飛機引進數量遠少於計劃量

注:飛機引進完成率為實際飛機引進數量與計劃引進數量之比。資料來源:公司公告,中金公司研究部

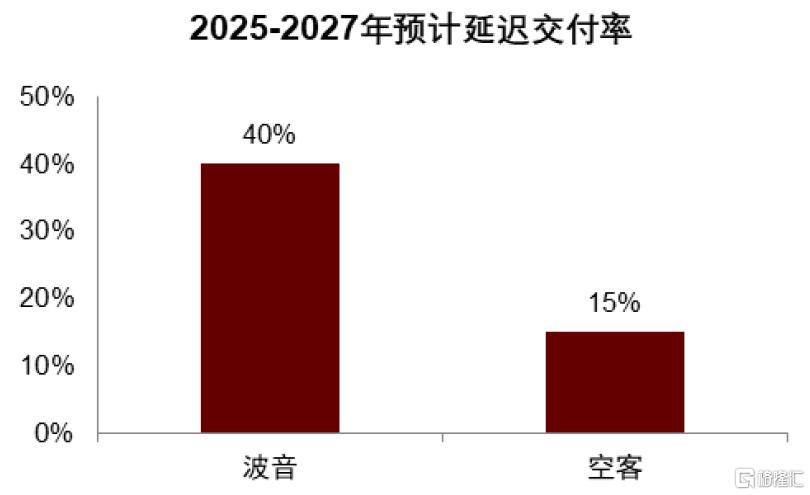

圖表6:我們預計2025-2027年飛機延迟交付仍較嚴重

注:延迟交付率為延迟交付飛機數量與計劃交付量之比。資料來源:中金公司研究部

波音、空客產能逐漸修復,但供應鏈仍顯緊張,疊加關税影響,我們預計2025-2027年延迟交付率仍在25%左右。根據波音、空客的產能恢復計劃,這兩家飛機制造商的產能將逐漸修復。但我們預計修復進度可能較慢,疊加前期被延迟交付的訂單較多,中國航空公司2025-2027年飛機延迟交付率或仍有25%左右(空客飛機15%,波音飛機40%)。

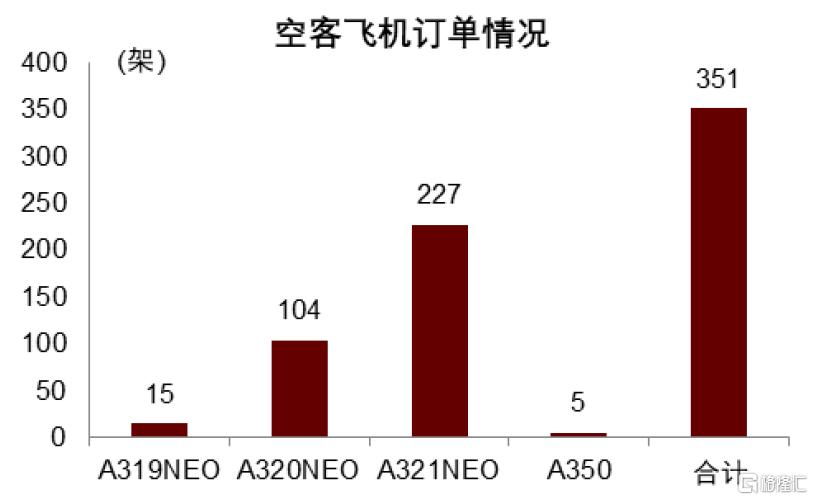

空客訂單共351架,2026年為交付高峰

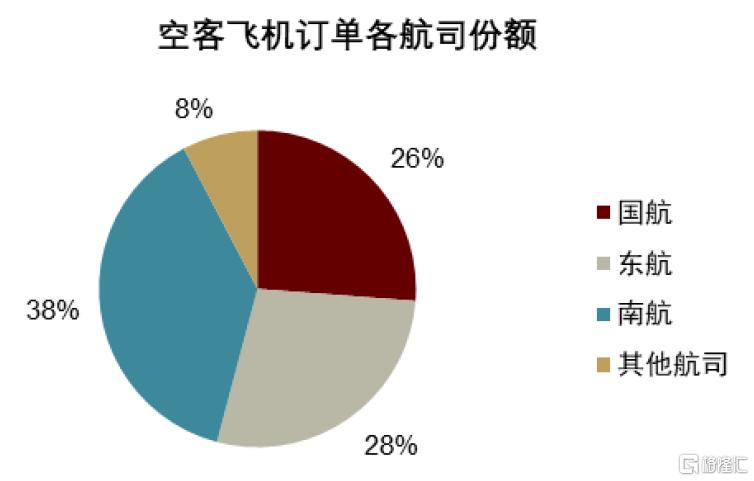

中國航空公司空客飛機訂單共351架,其中三大航訂單量佔比92%。截至2025年4月底,共有7家中國大陸航空公司擁有空客飛機訂單,合計351架。其中,三大航(包括其控股子公司)飛機訂單量為324架,佔比92%。

圖表7:中國航空公司目前空客飛機訂單共351架

注:飛機訂單數據截至2025年4月底。下同。資料來源:空客公司公告,中金公司研究部

圖表8:空客飛機訂單中三大航佔主導

資料來源:空客公司公告,中金公司研究部

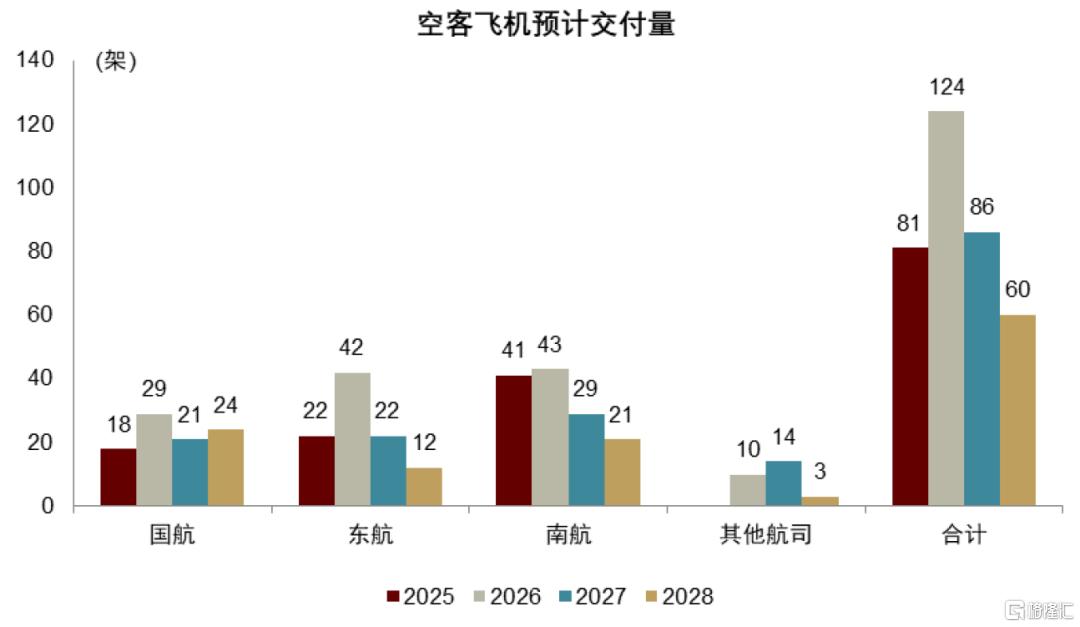

空客飛機訂單的交付未來幾年由三大航主導,三大航飛機交付節奏基本就是全行業空客飛機的交付節奏。根據2022年公告,三大航將合計購買332架空客A320NEO系列飛機,並於2023-2027年進行交付。這一數字(332架)與目前三大航存量空客飛機訂單數量(324架)基本相當,即2023-2024年至多僅有8架該訂單內的空客飛機完成交付,遠遠落后於三大航計劃的引進節奏,可見空客飛機的延迟交付問題比較嚴重。

空客飛機交付高峰預計為2026年。我們根據空客訂單情況和中國三大航公告的年度飛機引進計劃進行調整(我們預計空客飛機的延迟交付率年均為15%),我們預計2025-2028年中國航空公司自有訂單引進波音客運飛機的數量分別是81、124、86和60架。

圖表9:2025-2028年中國航空公司空客訂單飛機引進量較為波動,2026年是高峰

注:交付量預測數據截至2025年4月底。下同。資料來源:空客公司公告,中金公司研究部

波音訂單共236架,交付不確定性較空客更大

中國航空公司波音客運飛機訂單共236架。波音官網的數據未完整披露中國航空公司訂單。根據IBA數據,截至2025年4月底,中國大陸航空公司擁有波音飛機訂單共236架(包括已生成未交付的庫存飛機)。

圖表10:中國航空公司目前波音飛機訂單共236架

注:包括已生成未交付的庫存飛機。資料來源:波音公司公告,IBA,中金公司研究部

圖表11:加徵關税使得波音飛機進口成本增加

資料來源:Cirium,中金公司研究部

儘管加徵關税税率降低,短期內中國航空公司引進波音飛機的意願仍較低。中國航空公司引進波音飛機會受到加徵關税的影響。儘管中國對美國進口商品加徵關税税率暫時降至10%,但依然會使得航空公司引進飛機的成本額外增加幾百萬美元甚至上千萬美元。

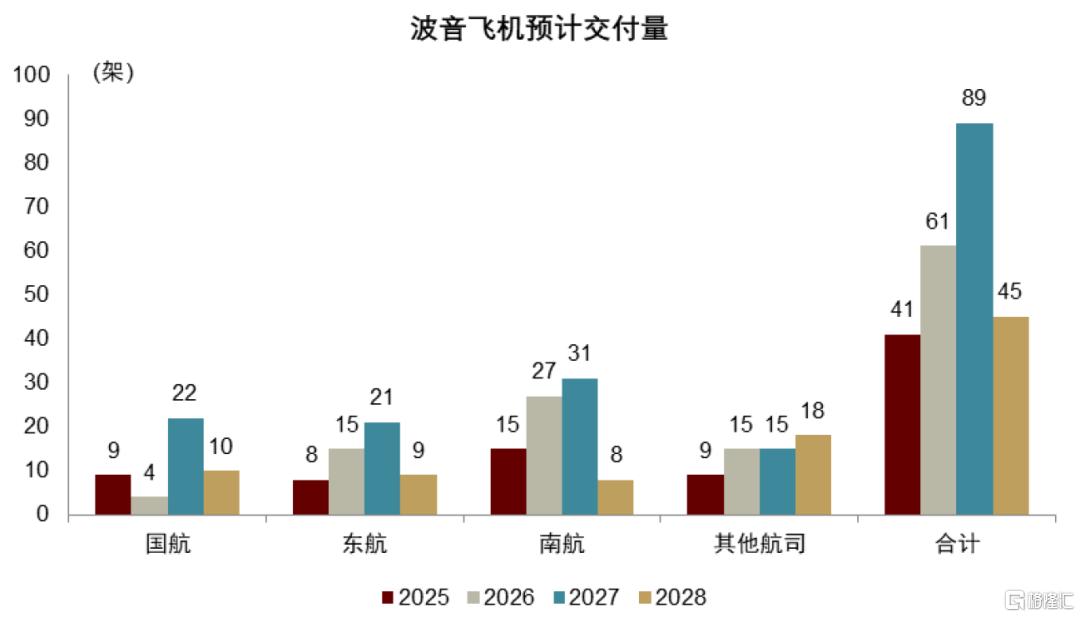

圖表12:中國航空公司波音訂單飛機引進量2025-2028年有所波動,2027年是高峰

資料來源:CAPA,公司公告,中金公司研究部

波音飛機交付高峰預計為2027年。我們在波音公司公佈的未交付訂單基礎上,根據中國三大航公告的年度飛機引進計劃進行調整(我們預計波音飛機的延迟交付率年均為40%),我們預計2025-2028年中國航空公司自有訂單引進波音客運飛機的數量分別是41、61、89和45架。

波音飛機交付的不確定性很大。一方面波音產能恢復節奏更慢,FAA目前仍對波音公司的產能進行限制,放開限制的時間和程度有待觀察;另一方面,關税對中國航空公司引進波音飛機造成較大成本負擔,我們認為現有訂單存在較大延迟交付甚至取消的可能性。

中國商飛訂單量大,實際交付量增長或較為温和

國產飛機交付數量取決於中國商飛的產能和航空公司需求兩方面。(1)中國商飛的產能預測難度較大,一方面商飛內部生產線效率提升速度較難預測,另一方面中國對美國進口商品加徵關税或可能導致商飛產能提速放緩。(2)客户需求方面,支線航空市場規模較小,C909交付量快速提升難度較大,而干線飛機C919的市場需求增速可能相對更快。

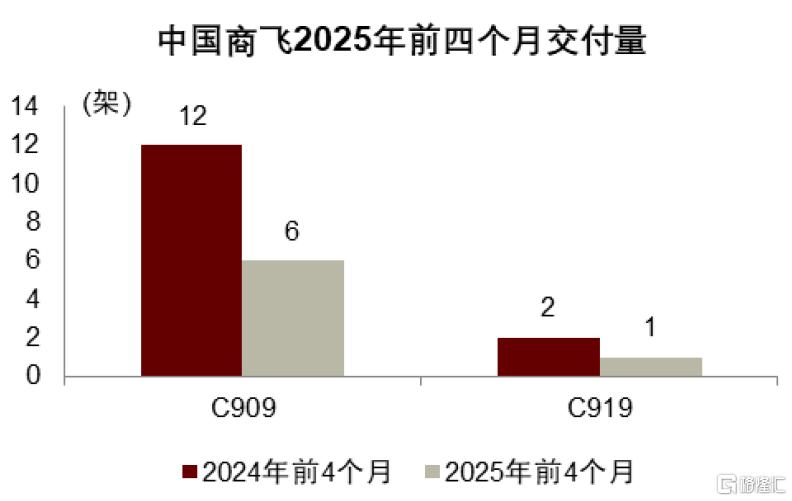

截至2024年底,C909累計交付157架,C919累計交付16架。但2025年前4個月,兩款飛機交付量同比明顯下滑。我們認為交付量下滑的原因可能是市場需求和加徵關税,導致商飛的生產和交付計劃有所調整。

圖表13:C909累計交付157架,C919累計交付16架(截至2024年底)

注:C909原名ARJ21資料來源:中國商飛公告,中金公司研究部

C909歷史年度交付量有所波動,我們認為C909未來交付量增速較為温和。C909於2015年開始交付,年度交付量有所波動,但整體温和上升。C909是支線飛機,受制於中國支線航空市場規模擴張速度和下游航空公司需求,我們認為該款飛機的未來交付量或呈現温和增長的態勢,2025-2028年平均交付量或在30架/年左右(其中10%交付給海外航空公司,即交付給中國航空公司的數量為27架/年)。

C919年度交付量逐年提升,市場需求較好。C919於2022年交付首架飛機,2024年交付12架飛機,交付量提升速度較快。考慮到中國對美加徵關税的影響或持續時間較長,我們預計2025-2028年C919交付量年均為20架。

中國商飛C919訂單已超1000架,實際交付時間可能較長。2023年時中國商飛C919訂單已超1000架[1],客户包括中國國航、中國東航、中國南航、海南航空等大型航空公司,還包括工銀租賃、國銀租賃等主流飛機租賃公司。訂單到實際飛機的交付是個較長的過程。

圖表14:中國商飛2025年前4個月交付量同比下滑

資料來源:Cirium,中金公司研究部

圖表15:我們預計未來4年中國商飛對中國航空公司的交付量為47架/年

資料來源:中金公司研究部

飛機租賃對2025-2028年航空供給的影響較小

目前中國航空公司傾向於自購飛機,經營租賃飛機佔比會繼續下降。中國航空公司的飛機引進以三大航為主,而三大航自有訂單較多,而且在飛機租賃價格高企的當下,航空公司傾向於選擇自購飛機。中小航空公司儘管訂單數量較小,但也因為租金價格高而更傾向於從飛機交易市場購買飛機。

飛機租賃公司飛機交付也受到波音、空客飛機制造產能不足而大面積延迟交付的影響。飛機租賃公司的飛機來源也是波音、空客、中國商飛等飛機制造商,目前全球航空供應鏈緊張的形勢下,飛機租賃公司也受到飛機延迟交付的困擾。

全球飛機租賃公司波音和空客飛機訂單超2000架,但交付時間存在較大不確定性。截至2025年4月底,全球飛機租賃公司波音飛機訂單共805架,空客飛機訂單1342架,合計2147架,交付時間可能遠至2032年之后。

圖表16:2024年以來經營租賃飛機佔比顯著下降

資料來源:公司公告,中金公司研究部

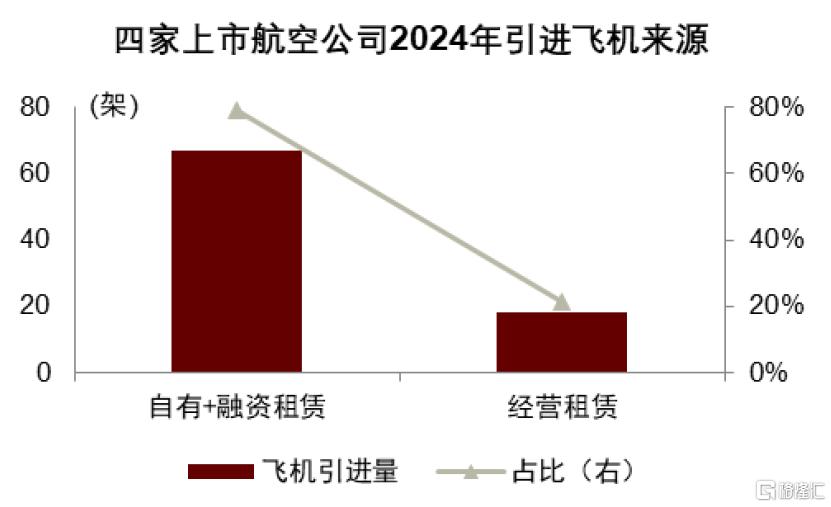

圖表17:2024年4家上市航空公司引進飛機中經營租賃飛機佔比21%

注:四家上市航空公司包括南方航空、春秋航空、吉祥航空和華夏航空。資料來源:公司公告,中金公司研究部

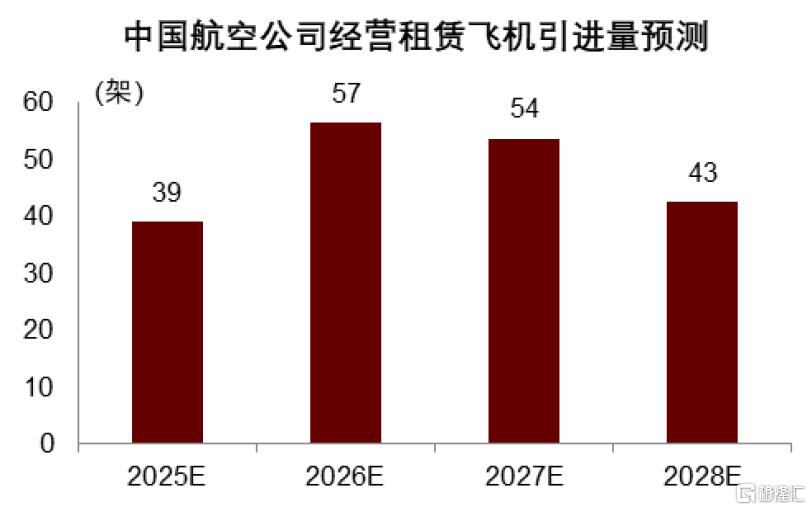

我們認為未來3-5年,租賃公司飛機供給佔全行業飛機引進的比例不會超過20%,遠低於當前經營租賃飛機佔比。根據披露飛機引進方式的4家上市公司,2024年經營租賃飛機佔全部飛機引進量的21%。未披露引進方式的航空公司(如中國國航、中國東航)我們預計經營租賃佔比更低,整個行業經營租賃方式引進佔比可能遠低於20%。假設2025-2028年經營租賃形式引進飛機數量佔每年飛機引進量的20%,我們預計2025-2028年經營租賃飛機引進量為39、57、54和43架。

圖表18:租賃公司對行業供給影響減小

資料來源:中金公司研究部

飛機退出:未來幾年退出高峰持續

航空公司退出飛機的原因通常有三:(1)老齡飛機服役到期,如最近退出的中國國航B747飛機;(2)租賃飛機租期結束;(3)主動退出不符合戰略需要的飛機。當下中國航空公司的飛機退出以前兩種原因為主。

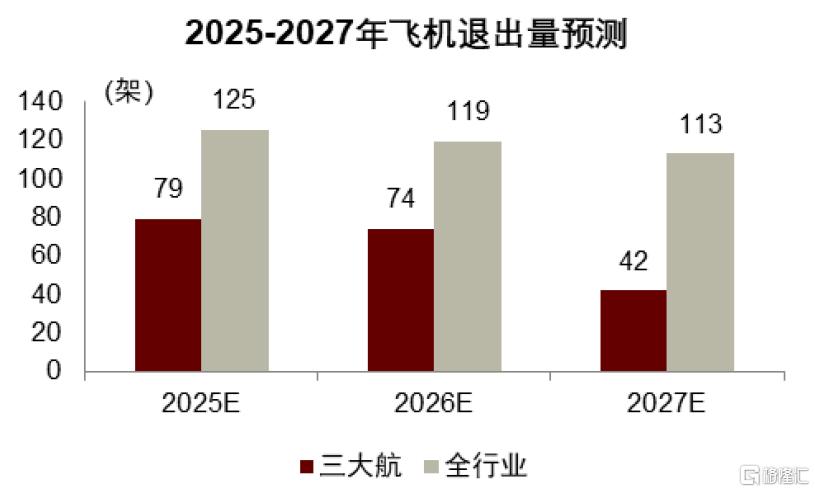

2015-2024年飛機退出量佔機隊總量的比例約2%,2022年以來飛機退出數量佔機隊數量的比例逐年攀升,2024年達到2.6%。我們預計2025-2028年飛機退出數量佔全行業機隊的比例為2.5%左右。這一方面是因為飛機引進速度逐漸降低;另一方面全行業飛機逐步老齡化,退役飛機和租賃到期飛機數量大幅度增加。

圖表19:我們預計2024-2028年為中國民航業飛機退出高峰期

注:2024年之前數據包括貨運飛機

資料來源:Wind,中國民航局,中金公司研究部

三大航飛機退出數量在全行業佔主導,2017-2024年三大航飛機退出數量佔全行業飛機退出數量的68%。隨着其他航空公司機隊年齡增長,三大航飛機退出數量佔比可能走低。我們預計2025-2027年三大航飛機退出量佔全行業的比例會逐漸下降。

圖表20:未來三年三大航退出飛機佔全行業比例或下降

資料來源:公司公告,中金公司研究部

其他影響航空供給的因素:飛機利用率、平均座位數

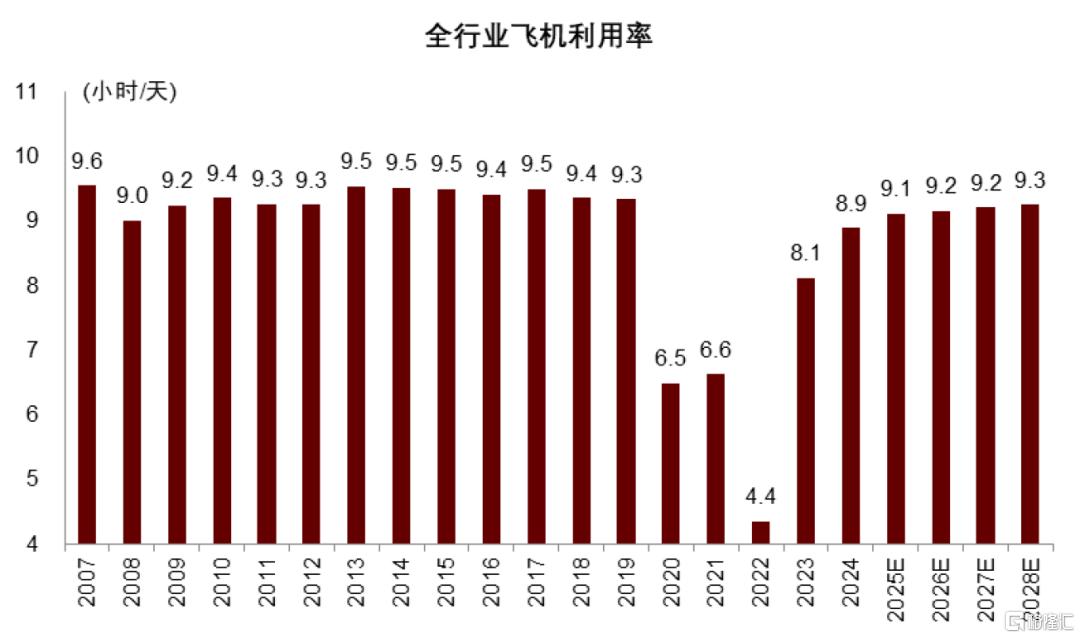

飛機利用率逐步恢復,但距2019年空間已很小

2024年全行業飛機日利用率為8.9小時,較2019年僅有4.9%的差距。飛機利用率尚未恢復到2019年水平的原因有二:一是國際線並未完全恢復,主要航空公司國際線運力佔比較2019年明顯降低,長航距的國際線佔比降低不利於飛機利用率提升;二是發動機問題導致較多飛機停場檢修。

圖表21:全行業2024年飛機利用率較2019年僅有4.9%的差距,我們預計2028年可以恢復

注:包括貨運飛機數據資料來源:中國民航局,中金公司研究部

我們預計全行業2028年飛機利用率可達到2019年水平。隨着各航空公司加大國際線運力投放、飛行員數量恢復以及宏觀經濟回暖,國際線運力佔比可能逐漸回升;發動機問題或將在未來幾年得到更大程度解決。我們預計2025-2028年飛機利用率提升速度分別為3%、0.5%、0.5%、0.5%,2028年全行業飛機利用率或許可以恢復2019年水平。

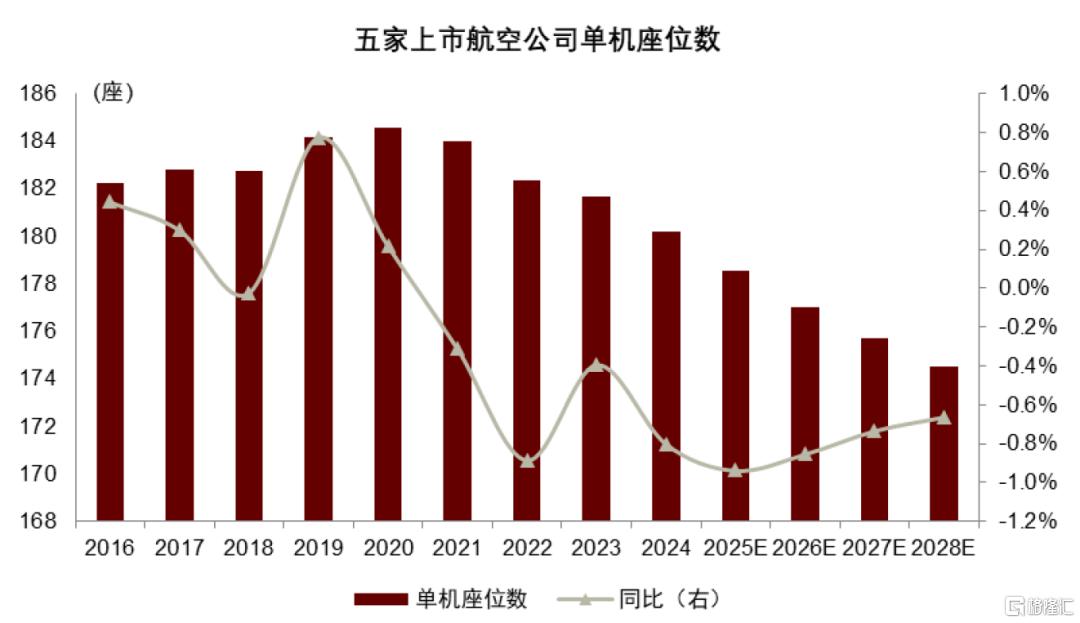

單機座位數逐年下降

飛機小型化趨勢明顯,寬體機佔比下降,支線飛機佔比上升。隨着中國民航滲透率提升,低線城市航空需求快速增長,為適應這種需求,窄體機、支線飛機等小型飛機數量快速增長。同時,航空公司國際線運力佔比下降,寬體機的數量隨之有所減少,佔全行業機隊比例明顯下降。

全行業單機座位數2020年達到頂峰,隨后逐年減少。隨着寬體機數量減少、支線飛機佔比大幅提升,全行業單機座位數逐年減少。根據五大上市航空公司數據測算,我們預計2025-2028年全行業單機座位數分別為179、177、176和175,同比增速分別為-0.9%、-0.9%、-0.7%和-0.7%。

圖表22:2025-2028年行業單機座位數逐漸減少

注:五家上市航空公司為三大航、春秋航空、吉祥航空資料來源:公司公告,CAPA,中金公司研究部

2025-2028年全行業供給年均增速約3.1%

2025-2028年機隊平均增速2.8%,ASK平均增速3.1%

2025-2028年全行業客運機隊年均增速2.8%。這較2020年之前10%以上的年化增速大幅降低。機隊降速的原因主要是:航空公司飛機引進更加理性;波音、空客產能不足導致飛機延迟交付量較大;中國民航市場進入飛機退出的高峰期。

圖表23:2025-2028年全行業客運機隊年均增速2.8%

資料來源:中國民航局,中金公司研究部

綜合考慮飛機數量增長、飛機利用率增長、單機座位數變化等因素,我們預計2025-2028年中國民航客運供給(可用座公里,ASK)年均增速約3.1%,遠低於2010-2019年期間15.4%的年均複合增速。

圖表24:2025-2028年航空供給(ASK口徑)年均增速3.1%

注:2020-2023年數據因疫情原因而異常,此圖中略去資料來源:中國民航局,中金公司研究部

需求決定周期高度,供給奠定長周期堅實基礎

周期股的盈利高度通常由需求強度決定,但供給的低增速奠定了周期的現實基礎。我們認為航空供給低增速是此輪航空周期堅實且較為長久的邏輯起點。

歷史上航空周期通常伴隨匯率或油價的改善。近期布倫特原油價格大幅走低,航空燃油成本有望大幅改善,利潤彈性增大。

萬事俱備,只欠東風,航空是順周期行業,需求的強度決定周期高度。隨着宏觀經濟環境的變化,航空出行需求特別是公商務需求可能逐漸改善,航空公司利潤彈性較大。

風險提示

飛機制造商產能提速。當前波音、空客等飛機制造商產能不足,導致全球新客運飛機供應緊張,這客觀上限制了航空公司增加運力,使航空票價處於相對較高的水平。若波音、空客產能提速,新飛機供應會增加,航空公司運力投放隨之增加,單位收益水平或有所下滑,航空公司盈利能力可能下降。

國際油價大幅上漲。燃油成本通常是航空公司最大額的成本項之一,國際油價上漲對帶動航空用油價格上漲,侵蝕航空公司利潤。

人民幣大幅貶值。中國航空公司外幣負債(主要是美元負債)較多,人民幣貶值會造成航空公司匯兌損失,財務費用增加,盈利能力下降。

關税政策反覆。本文的部分分析建立在當前最新的關税政策基礎之上,但關税政策可能發生較大變化,導致本文的部分結論改變。

注:本文摘自中金2025年5月26日已經發布的《關税和產能壓制,2025-2028年航空供給年均增速3.1%》

鄭學建 分析員 SAC 執證編號:S0080524020014 SFC CE Ref:BTZ192

馮啟斌 分析員 SAC 執證編號:S0080521090003 SFC CE Ref:BRW011

吳其坤,CFA 分析員 SAC 執證編號:S0080521020002 SFC CE Ref:BQI397

楊鑫,CFA 分析員 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?