熱門資訊> 正文

暴漲160%!納微半導體牽手英偉達是機遇還是泡沫?

2025-05-23 15:48

周四美股,納微半導體(NVTS.US)收漲逾160%震驚市場,此前該公司宣佈與人工智能(AI)巨頭英偉達(NVDA.US)達成戰略合作。這項合作可能成為納微半導體發展的轉折點,該公司有望成為英偉達未來AI芯片產線的關鍵合作伙伴。

那麼,這筆交易對納微半導體的潛在營收到底有何影響,該公司的業務模式、此次合作的細節是什麼,投資者是否又應該考慮買入,下文將對此深入解析。

公司業務剖析

納維半導體專注於下一代電力電子產品。

納微半導體專注於新一代功率電子技術,其核心產品氮化鎵(GaN)和碳化硅(SiC)半導體相比傳統硅芯片具有開關速度更快、能效更高、體積更小等優勢,特別適用於高性能計算和數據中心領域。雖然規模不及傳統半導體巨頭,但納微半導體被公認為GaN/SiC技術領域最先進的純技術型企業之一。

合作細節解讀

根據官方聲明,納微半導體將深度參與英偉達下一代AI芯片(如Rubin Ultra)的研發。

雙方共同開發了800V高壓直流(HVDC)電源架構,該技術將應用於支持英偉達「Kyber」機架系統,為Rubin Ultra等GPU提供動力。通過採用納微半導體的GaNFast氮化鎵和GeneSiC碳化硅技術,新架構預計可提升5%的能效,同時降低70%的維護成本和冷卻費用。

英偉達在眾多競爭者中選擇納微半導體,充分彰顯對其技術實力的認可。

財務影響評估

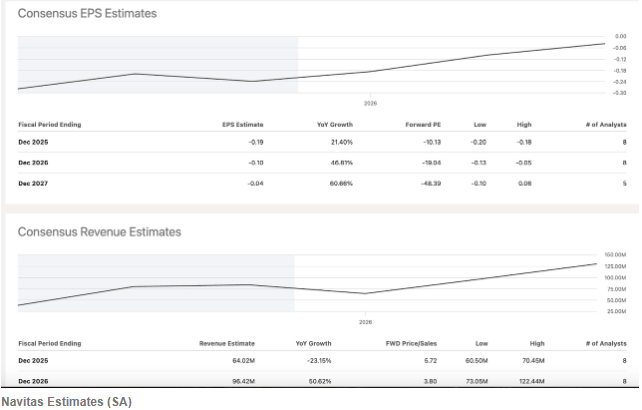

2024年納微半導體營收僅8000萬美元,但此次合作可能徹底改變公司的發展軌跡。考慮到英偉達數據中心業務過去12個月創收超470億美元且增長勢頭不減,雖然具體營收影響尚難量化,但這無疑將為數月前還名不見經傳的納微半導體帶來重大發展機遇。

儘管上季度業績超預期並預測下季度營收約1500萬美元,但分析師仍預計未來一年營收可能下滑——畢竟合作芯片至少要到明年才能投產。

估值分析

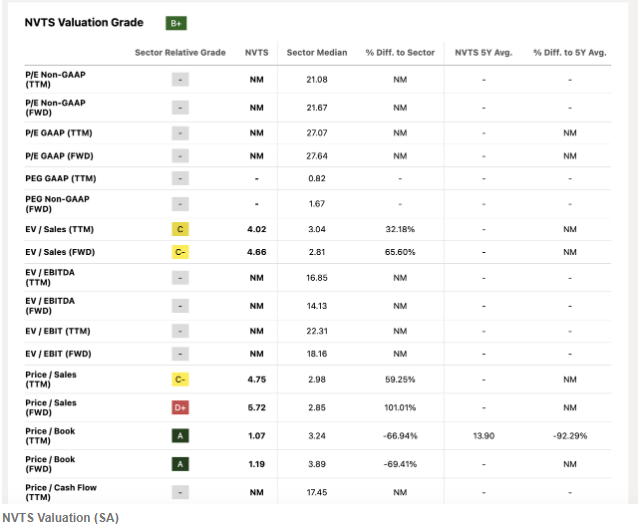

公告前納微股價持續走低,接近賬面價值。而在周四,該股市淨率升至2.8倍,市銷率超過10倍。

對於這樣一家成長型企業,合理估值需考量兩大關鍵因素:AI市場能否持續擴張?納微半導體技術是否顯著領先同行?

雖然看好英偉達及AI行業的分析報告不在少數,但就第二點而言,目前下結論為時尚早。畢竟英偉達合作伙伴眾多,並非所有企業都能獲得成功(如超微電腦(SMCI.US))。

風險提示

投資納微半導體還需注意多重風險。首先,作為新興企業,其產能爬坡可能面臨複雜的製造和供應鏈挑戰;其次,客户集中度風險突出,若過度依賴英偉達將存在較大隱患;最后,GaN/SiC領域競爭者眾,英飛凌(IFNNY.US)和意法半導體(STM.US)等老牌廠商均虎視眈眈。

總結

儘管這般利好讓許多投資者都迫不及待想要入場,但保持理性依然重要。市場對熱點新聞的追逐、波動加劇和空頭回補都可能造成今日這般劇烈波動。

但這是否意味着股價上漲具有充分支撐?目前來看,證據並不充分——納微半導體仍面臨激烈競爭,尚未實現盈利,且在許多方面未經市場充分驗證。

從更長周期看,該公司自IPO以來整體呈下跌趨勢。投資者應該靜待市場情緒平復,后續或許將會出現更佳買點。當然判斷可能失誤,但必須認識到這隻股票投機屬性較強,且AI本就是高度競爭的賽道。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃