一句「媽媽,人生是曠野」,就能激發無數有志青年去武功山搖國旗、在百丈漈下淋瀑布,從貢嘎登頂看日照金山,在虎跳峽攀爬勇者梯。

相比鋼筋水泥的都市叢林,人類更喜歡親近大自然這種天然氧吧。但追逐自由的前提也建立在經濟基礎上,爬山涉水、險象環生的未知環境都需要相對專業的裝備去應對。

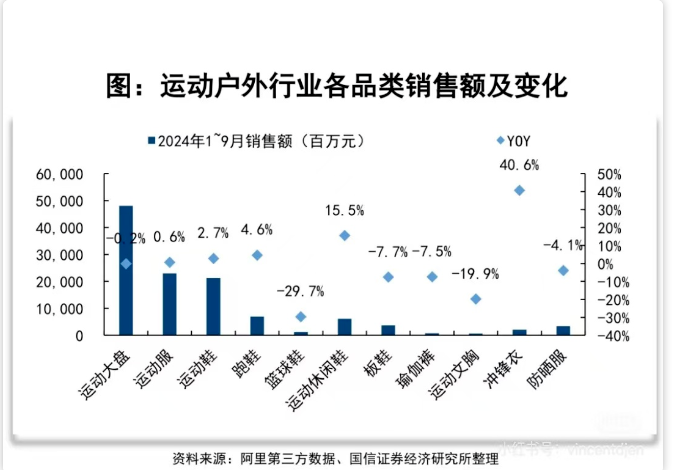

社交媒體的情緒煽動和對所處環境的不滿催生了不少户外消費需求。在運動户外所有品類中,衝鋒衣憑藉「防風、防雨、抗寒」的全能性質增速實現斷崖領先,超過 40%。從 2019 年到2024年,中國內地衝鋒衣褲的零售市場規模由 129 億元增加至 300 億元,複合年均增長率達到 18.3%。

作為中國國內三大高性能户外服飾品牌之一,伯希和在2022年至2024年,累計銷售約380萬件衝鋒衣,實現144.0%的複合年增長率。憑藉出色的業績增長速度,公司在今年4月正式向港交所遞交招股書,擬主板掛牌上市。

這意味着,伯希和或將成為「中國高性能户外生活方式第一股」。而騰訊在今年3月火急火燎的入局,投了伯希和3個億,成為其最大機構股東,又是看中了公司什麼呢?

一、 擁有「黑科技」的平替王

「便宜好用」是伯希和最突出的特點。其在衝鋒衣上擁有自研技術,在供貨渠道掌握一定話語權的同時也讓消費者願意支付一定溢價。

在社交媒體的相關討論中,衝鋒衣不僅僅是一件衣服,而是一種對標「自由」的存在。上海中產精英的gap day,就會上穿衝鋒衣,下踩越野鞋,假裝身處叢林般的在城市街頭city walk。

這種大眾將户外作為時尚符號進行「快餐式消費」的趨勢使得衝鋒衣這一品類在運動大盤增速疲軟的環境下,逆勢走高,成為近期發展最為快速的細分品類。

從品牌定位來看,伯希和與迪卡儂同屬一個檔次,都是大眾中端品牌,價格卡在不會嚇死人但也有點「黑科技」加持的700元左右。

在產品研發上,公司是公認的「性價比之王」,在自有技術體系下,其TORM BREATH 防水透濕科技、STORM SHIELD 風遁科技以及與第三方合作的 eVent 面料,使產品在防水、禦寒、耐磨等關鍵性能方面表現卓越。

尤其是 eVent 面料,與始祖鳥的 Gore-Tex Pro 系列性能相近,能實現卓越的防水、防風和保暖性能,但售價只要始祖鳥硬殼的約三分之一。此外,其率先推出的「三合一」羽絨服衝鋒衣,精準抓住了功能性服飾融合時尚風潮的行業周期,滿足消費者的多樣化需求。

一件衣服的價格做到三合一的效果,大大降低了消費者的嚐鮮門檻。即使不形成復購,以中國的人口規模來看,即便是首次購買也能撐起公司好長一段時間的業績增長。

新消費趨勢下,在高端品牌引領潮流后,它們自身未必能完全承接住所有需求。大量嫌貴的消費者,扭頭就進了迪卡儂、伯希和這種定價適中的平替品牌。2012年誕生的伯希和,也在國際大牌對國內消費者完成消費習慣教育后,迎來高速發展期。

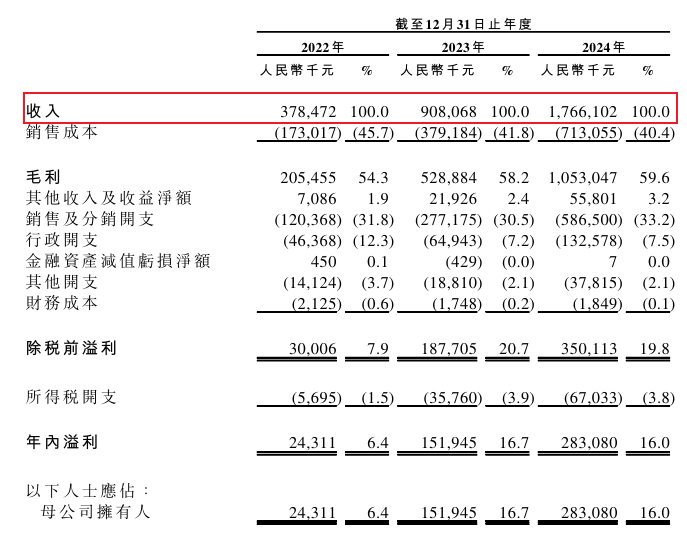

2022年至2024年,伯希和品牌的淨銷售額從3.51億元以122.2%的複合年增長率增至17.33億元。按2024年零售額計算,伯希和品牌成為中國國內三大高性能户外服飾品牌之一,佔同年市場份額的5.2%。

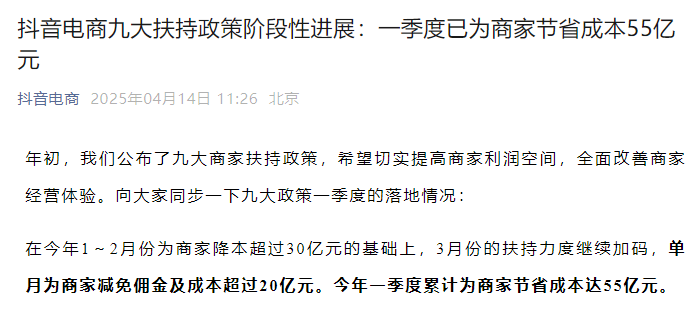

這兩年抖音對店播的扶持大家有目共睹,無論是流量傾斜還是費用減免上,扶持力度都有不同程度的增加。本質上是爲了削減頭部達播力量,進行權力下放,促進平臺良性發展。

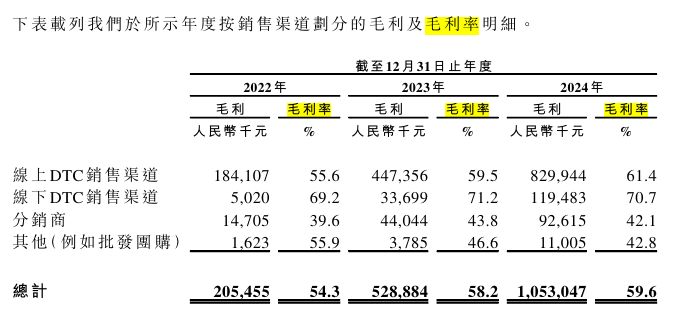

2022年到2024年,伯希和來自抖音的收入分別為5440萬元、1.73億元、3.23億元,複合增長率達143.8%。抖音的主動讓利無疑在一定程度上減輕了整體渠道營銷負擔。從收入渠道劃分來看,公司線上DTC毛利率逐步提升,成為其重要的收入來源。

但從消費品發展歷史來看,中端大眾消費品的競爭是最激烈的、也極易被替代。想要塑造核心競爭力,就得提升品牌運營能力,打開天花板往高端品類進攻。作為主打平替的中國小型衝鋒衣品牌,伯希和也在加速往高端化滲透。

二、缺少品牌心智

目前中國户外運動滲透率為 28.3%,與海外超 50% 的滲透率相比,仍有較大的上升空間。以現在社交媒體的信息傳播速度,即使是小眾品牌稍作宣傳也能帶動較多消費者加入。

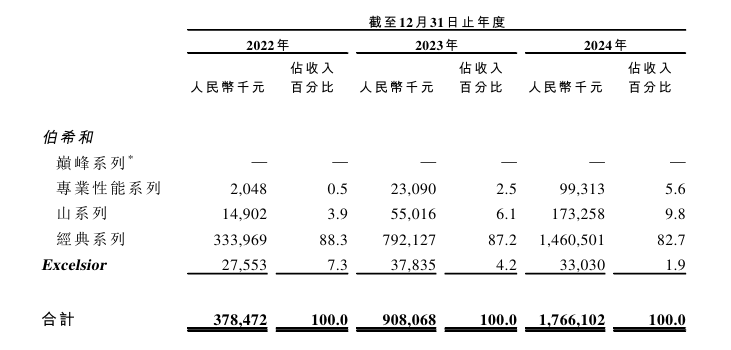

從產品結構來看,伯希和定位大眾市場的經典系列收入佔比超八成,是公司業務的基本盤。

但在過去三年間,伯希和在覈心品類上持續迭代,輸出爆款。2022年,推出了專業性能系列和打通户外與都市生活場景的山系列;到了 2024 年,這兩個系列分別同比增長約330.1%和214.9%,合計收入佔比超過15%。

伯希和產品核心價格帶處於中端,這讓公司品類的滲透無論是向上還是向下都具備較大的彈性,預留了充足的發展空間。但也需要知道,目前仍處於加速滲透期的户外品牌本質上做的是潮牌生意,需要把握甚至是引領潮流。

而此時的消費者並不忠於某個品牌,更多的是跟風。今天想入手薩洛蒙跑鞋,明天就會被種草優衣庫百元防曬衣,甚至連瑜伽褲鼻祖lululemon都會被更年輕的品牌alo衝擊。

儘管在最核心的研發方面,伯希和搭建了自有技術平臺,將多種全球頂尖面料和技術廣泛應用於產品中。從研發投入來看,2022 年至 2024 年,公司的研發投入從 1360 萬元增長至 3150 萬元,實現超 2 倍增長。

且隨着與供應鏈合作伙伴的緊密協作和規模快速增長,其採購量最大的一款面料的採購成本均價在過去三年內累計下降了5.2%。

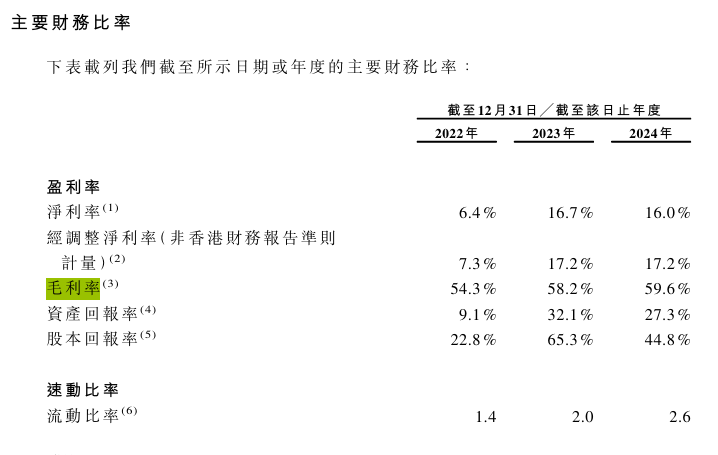

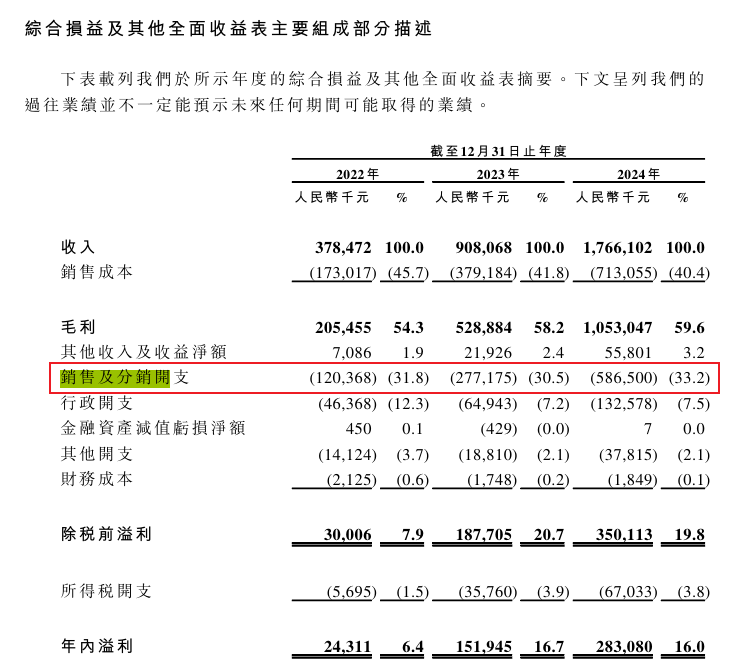

還受益於銷售規模擴大和高端品牌增速與佔比同步提升的結構性變化,公司銷售成本佔收入的比例從2022年的45.7%下降至2024年的40.4%。使得2024年的毛利率提升至創新高59.6%,經調整淨利率為17.2%。

但需要注意的是,伯希和當下的發展仍依靠大量營銷投入。

2022 - 2024 年,公司銷售和分銷開支分別為 1.20 億元、2.77 億元和 5.87 億元,費率分別為 31.8%、30.5%及 33.2%,總體呈現上升趨勢。

在近3年時間內,公司核心產品迭代創新,配合大量的宣發,把手里的好牌係數打出,明顯是爲了上市做準備。但多重利好全數放出,產品創新創意,研發積累兑現完畢后,就很難維持住較快的業績增速。

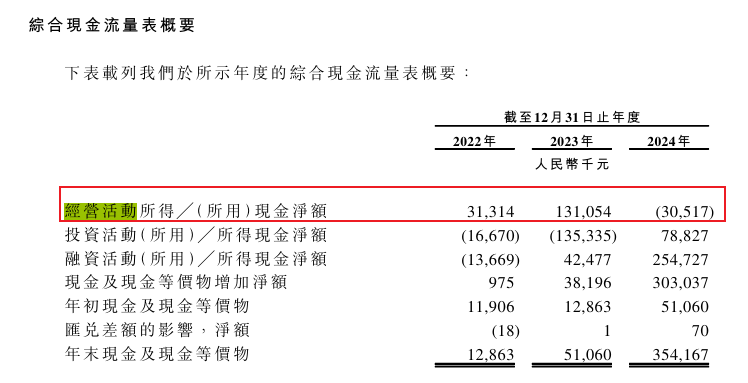

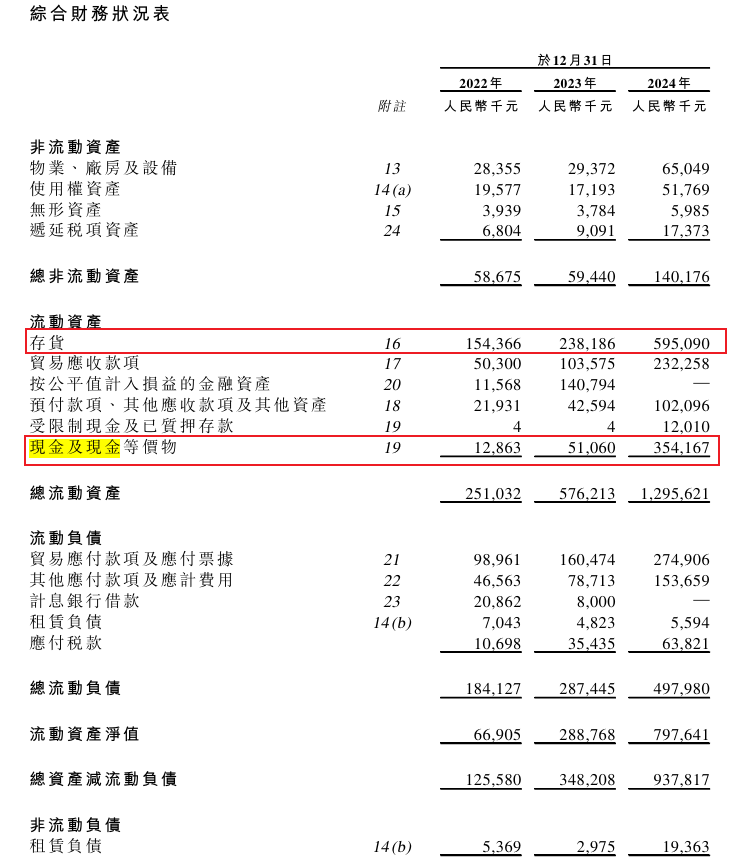

在營運能力上,公司2024年的經營活動現金流為負,存貨達到6億元,同比增加了149.8% ,遠高於同期 94.5%的收入增速。而6個億的存貨,匹配的是隻有3.5個億的現金。這無疑在庫存風險的基礎上又增添了資金流動性風險,也從側面指出了,伯希和造血能力不足的問題。

在當下的發展環境中,公司的機遇與風險是並存。目前不到20億的規模很難説「伯希和」已經在消費者心中建立了較強的品牌心智,儘管中端價位能更好的承接消費者嚐鮮需求,但這一價格也不足以讓消費建立品牌忠誠度。

作為主打平替的中國小型鞋服品牌,目前快速發展的伯希和最終未必會成功。

三、「平替」品牌的價值

2025 年 3 月,騰訊斥資 3 億元戰略入股伯希和,持股比例 10.7%,成為其最大機構股東。在伯希和之前,騰訊就曾參與始祖鳥、薩洛蒙母公司亞瑪芬的收購交易,還有今年港股的消費大牛股老鋪黃金,股東名單里也有騰訊。

對於騰訊而言,今年港股的打新熱度相當高,户外運動這股消費風氣也還沒過時,伯希和在熱門衝鋒衣品類中擁有一定的辨識度和自研科技,還有規模尚小的基數和正在加速發展的高端系列,表明公司后續爆發力較足。

騰訊的投資也推動了伯希和估值的提升,在完成 IPO 前最后一輪融資后,公司估值為 28 億元人民幣。按24年經調整淨利潤3億計算,公司pe在9倍左右。這一估值水平不能説相當低估,但配上公司年增長翻番、不斷抬升的盈利中樞來看確實不貴。

但國產品牌想要從大眾市場往高端邁進,成果至少兩三年纔會凸顯,現在就要給伯希和高端化發展表現下一個定論,為時尚早。目前沒有形成品牌心智的伯希和,需要證明其高端化可行性的同時更需要避免陷入卷低價導致品牌貶值的不良循環。

在對鞋服品牌估值相對苛刻的港股市場,一旦增速不及預期估值就有腰斬的風險。上一個飽受庫存壓力影響的李寧,股價已經較巔峰時期下跌了80%以上,相當於腳踝斬。

結語

從lululemon到各類國產衝鋒衣火熱,這股在中國格外流行的運動時尚風潮,捧紅了或高端奢侈、或大眾平替、或極致低價等諸多户外運動服飾品牌。

成立於2012年、處於市場容量最大的大眾中端品牌伯希和,通過「三合一」的產品思路、「堆料王」的科技運用,搭配相對實惠的價格贏得消費者青睞。

不過,公司品牌存在於市場幾十年,管理層沒大變動,業績的爆發是近兩年才發生,説明其發展的核心更多的是行業賦能。但一個消費品牌不可能一直處於快速發展期,尤其是衝鋒衣這種「季節限定」品類,未來終將步入了復購考驗階段,在轉變中面臨陣痛。