熱門資訊> 正文

「AI 服務商」阿里巴巴必承其重

2025-05-16 14:15

文|彭倩

編輯|喬芊

阿里交出了一份不驚艷,但也不差的季報。

整體而言,2025財年 Q4(即自然年Q1)阿里營收同比增長7%,略低於市場預期的8+%,經調整經營利潤同比增長36%,符合市場預期。

財報會上,阿里高管還稱,剔除大潤發和銀泰等因素,阿里集團收入同比增長在10%左右。這實際超出了市場預期的8+%。

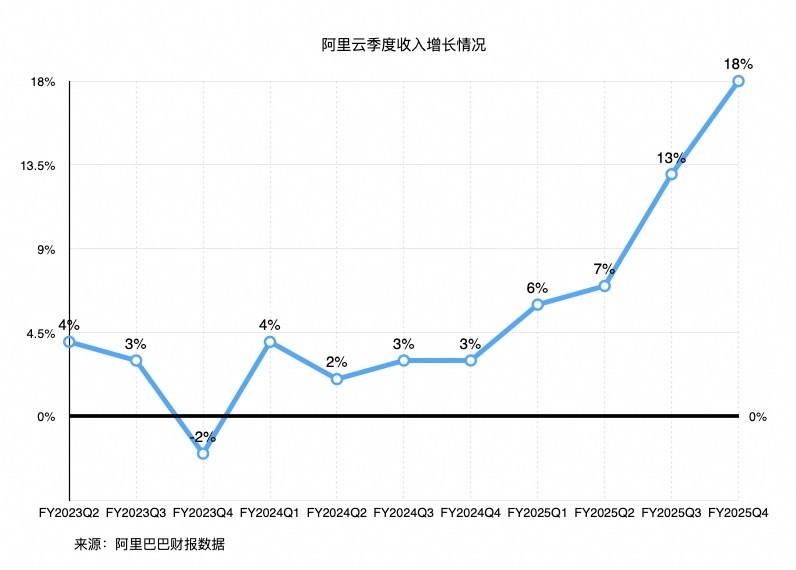

按業務分,前四大業務的收入方面,國際商業增速依然第一,同比達到22%,阿里雲同比收入增速創歷史新高,達到18%,淘天營收同比增速為9%,較前幾個季度又有所提升,菜鳥同比下滑12%,降幅較為明顯,這都反映了阿里電商業務進一步整合物流服務的結果,不過由於高鑫零售和銀泰等直營業務的出售,抵消掉了淘天併入菜鳥部分業務后帶來的收入增長。

利潤表現上,淘天經營利潤和利潤率有明顯提升,一直被認為拖累利潤的大文娛則再次扭虧,國際商業、菜鳥的虧損都在進一步收窄,本地生活的虧損擴大。

各項核心數據基本符合預期,但期待「驚艷表現」的市場並不買賬。財報發佈后,阿里美股盤前跌超5%,盤中一度跌近8%,開盤跌超7%,次日港股開盤跌近6%。

經歷了帶來久違驚喜的上個季報,以及前兩日京東、騰訊季報的珠玉在前,市場顯然想看到一份更亮眼的阿里季報。尤其阿里在上個季報會曾宣佈3年內要在 AI 和雲業務上投入3800億,「AI狂熱」的市場都很期待這塊更進一步。

再加上,投資雲基礎設施導致自由現金流大幅減少,市場卻仍認為 Capex(資本支出,互聯網行業主要聚焦於數字化基礎設施和技術資產投入) 花的不夠多,低於預期和騰訊等同業,這都引發其對阿里的負面情緒。

市場太心急,對 AI 和雲期待過高

很顯然,AI 和雲業務的表現已成了遙控阿里股價漲跌的主要按鈕。

從漲幅來看,雲業務的增速其實很不錯,尤其是和過去3年10幾個季度對比,同比達到了18%,落在此前市場普遍預期的17%-20%區間之內。但市場急於看到阿里雲更驚艷的增長。一位投行人士告訴36氪:「20%以上是超預期,低於17%是不及預期,經歷了Q4,市場普遍認為應該是超預期。」

據36氪瞭解,甚至有機構預測給到了阿里雲25-30%的超高增速,這反映了市場短期內對 AI 產業的重大進展(比如推理需求的旺盛)轉化雲業務高速增長的過於樂觀。要知道,美國的幾大科技巨頭(微軟、亞馬遜、谷歌和 Meta 等)憑藉 AI 和雲獲得亮眼的增長之前,也耕耘了長達2年的時間。與此前6個季度一致,阿里雲 AI 相關產品的同比收入增速仍然達到了三位數,但市場或許期待更為具體的數字,看到具體的變化,畢竟三位數是個十分寬泛的區間。

Deepseek 的一夜爆紅確引發了全球對中國 AI 技術實力和產業的重估,短期內急速給中國的科技公司帶來巨大的 AI 紅利——極大刺激了推理需求,這曾被市場認為會很快表現在大廠的 AI 和雲業務財務數字上,但算力行業(目前主要是訓練和推理兩種需求)的實際情況是訓練需求退潮,3月底,蔡崇信參加峰會時也曾直言,目前全球數據中心建設速度超出人工智能(AI)的初始需求,警告可能出現泡沫風險。

Deepseek 的確令推理需求大幅增加了,但效應還未顯現,也未必是大廠雲業務獲利,尤其是公有云業務,因為不少廠商都是自行採購硬件而非租用。

阿里雲2023財年-2025財年收入增速

高期待當然很大程度上基於阿里對雲和 AI 業務的投入巨大。Q1阿里自由現金流為3.74億美元,去年同期為15.36億美元(此時還沒有正式提出「全面AI化」),同比大幅減少76%,錢主要花在了對 AI 和雲的技術投入上。

即使自由現金流大幅下降,市場仍憂心阿里對 AI 和雲的投入不夠多。阿里 Q1的 Capex 較上季度的314億元,的確下滑了22%,為246億元。自從阿里宣佈要轉型成為 AI 服務商后,股價一路飆升,也被市場奉為「AI 科技第一股」,這導致市場對阿里的 Capex 預期很高,畢竟這直接影響雲業務的估值。

再加上,Q1阿里的 Capex 略低於在 AI 領域更晚表態的騰訊——騰訊在日前 Q1財報會上剛宣佈要在2025年投入近千億元,Q1也已投入了270億元,略高於阿里,這引發了市場對阿里轉型決心的部分質疑。

一位資深的 AI 行業人士看法則較為理性,他告訴36氪:「上個季度爲了趕在特朗普上臺前買卡,各大科技公司都屯了一波算力,導致 Capex 飆升,現在只是回到正常水平。」

阿里高管曾透露,2025年阿里在 AI 和雲上的投入在1000-1200億元左右,這實際高於騰訊日前在財報會上透露的「近千億元投入」。這個數字與阿里過往財年的投入對比則更是明顯增長,剛結束的2025財年里,阿里 Capex 支出高達860億元,遠超22-24財年533、343、320億元。但市場顯然對 「AI 科技第一股」的 Capex 有着更高的期待。

再來看看雲業務 EBITA margin(即經調整利潤率,衡量公司盈利能力的核心財務指標),從同比9.9%降到了8.0%,這的確低於市場預期的同比雙位數增長,也説明阿里雲公有云業務的盈利能力較上個季度略有下滑,但考慮到阿里雲仍然在以投入換增長的發展階段,利潤率略微下滑很正常。

短期的狂熱之后,市場對 AI 和中國科技股的增長需要更有耐心,這始終是需要長線的投資的行業。而從業務角度來看,一個更為重要的問題在於, 通義千問系列產品到底成爲了多少行業和公司的基礎模型選擇?

通義千問目前全球最大的開源模型族羣。除了尚未官宣的蘋果和特斯拉,各行各業加速接入通義系列大模型,包括寶馬、OPPO、vivo、榮耀、小鵬、蔚來、極氪、建行、招行、中國人壽、海爾、美的、創維、微博、攜程、國家電網、數字重慶、中國科學院等知名企業和機構。

至於這些大客户能帶來多高的收入,也依然是個更長期問題。一位雲計算行業的人士透露:「許多公司可能還在模型選型和效果測試,順帶考慮其提供的雲計算平臺基建能力是否有足夠的性價比,與之對應的收入端體現,其實還可以多看幾個季度。」

市場態度發生了短期的變化,但阿里投資 AI 和雲、推動集團 AI 化改革的決心不曾改變。在510前夕吳泳銘內部信里也提到:「除了提升產品和用户體驗,如何運用 AI 技術重塑組織運作方式和提升效率也尤為重要。我們會在工具支持、組織保障、考覈機制上全力保障,讓改變不僅落於口頭。」

以主業電商為例,已經給到了員工不少於 AI 相關的 OKR 指標,如 AI 工具的滲透率、AI產品的規模收入(如廣告)、問題訂單解決率等;高德、飛豬、餓了麼等互聯網平臺產品型業務,負責人都會向吳泳銘匯報,將 AI 帶來的增長量化,並開始更多的使用 AI 工具辦公。爲了鼓勵員工向 AI 傾斜,阿里各個業務也提出了更多的激勵措施,比如免費的學習機會、更多的獎勵措施。

由於阿里財報發佈后引發資本市場短期內「恐怕需要調整對中國算力產業預期」的恐慌,帶崩中概股,摩根大通等頂級投行也緊急發聲稱:「阿里雲的增長邏輯沒有變化,預計下個季度能夠實現同比22%的收入增速。」

淘天不乏亮點,但市場競爭越發激烈

蔣凡重回淘天的第一個季度,表現如何?

從紙面數據來看,淘天的表現頗有亮點。收入同比增長9%,超過市場預期的5%,客户管理收入增長12%,超過市場預期的9%,經調整 EBITA 同比增長8%,超過市場預期3%。這些指標的增速也都高於蔣凡正式迴歸前的那個季度(2024年 Q4)。

淘天 Q1最亮眼的數據無疑是 CMR(客户管理收入,佔淘天營收比重近70%),同比增長了12%,幾乎回到了2021年的水平,這也是淘天收入超出市場預期的重要原因。根據36氪獲得的機構數據,淘天 CMR 增速如今是 GMV 增速的2倍還多,這説明淘天的商業化效率大幅提升。

貨幣化率的提升是 CMR 重回高增長通道的重要原因。全站推廣和千分之六的軟件服務費繼續立大功。據36氪瞭解,如今全站推廣的滲透率接近30%,2026財年有望達到45-50%。

AI 對科技公司現金牛業務——廣告的提振作用是這個季度市場關注的重點。騰訊財報會上提及 AI 對廣告、遊戲均有明顯的提振作用,這很大程度上激發了市場對其投入 AI 的樂觀情緒。

基於阿里巴巴底層技術推出的全站推廣,增長顯著也是因為商家投放意願的提升,這離不開該產品對 AI 技術的使用,如制定合理的ROI、智能選品、精準推送等,這都幫助商家提升投放效率。

蔣凡還在財報會上稱,淘天正致力於用 AI 提升用户體驗,重新構建搜索廣告的體系,這是淘天最近的優先級,也看到了一些顯著的結果。據36氪瞭解,凱夫 Q1成立的搜索推薦事業部優化了搜索的策略,例如,結合 AI 技術修改搜推的邏輯,提升搜索轉化為成交的比例,這幫助淘天提升了訂單量。

財報會上,吳泳銘也給出了較為樂觀的 CMR 2026財年指引:軟件服務費還會推動 take rate 的提升,全站推的滲透率還會進一步提升,增加很多新的商家來使用,尤其是中小商家和白牌商家,由此推動 take rate 的提升,CMR 有望繼續保持高速增長。

在優化商家營收環境、獲取新用户等方面繼續大手筆營銷投放的同時,由於在人員降本方面頗有成效,淘天的盈利能力也在提升,經營利潤同比增速較上個季度繼續提升,而淨利潤率也高於預期。這意味着,淘天接下來仍然能夠在主業上繼續大手筆投入,併爲 AI 和雲的投入輸血。

對於主業,市場的隱憂依然是競爭太過激烈,淘天的競爭對手們依然彈藥充足且隨時準備進攻。2025年 Q1,在國補、京東超市、時尚品類和京喜等多個電商項目的加持下,京東獲得了營收雙位數的增長,在 Q2開始的即時零售大戰里,京東佔據了重要的一席;騰訊也與近幾日宣佈成立微信產品部門,釋放出將在電商領域加大投入的信號;拼多多海外遇到一定阻礙,是否會回頭加大國內市場投入也仍未可知。

淘天的對手們都沒有對電商市場的競爭放松警惕。在財報會上,蔣凡也強調,保持電商的市場份額依然是如今首要考慮的事情,這意味着,繼續實現 GMV 的增長仍然需要更多策略和投入。這個季度阿里的 GMV 增速略低於大盤增速,較前幾個季度有所回落,接下來的618大促表現變得關鍵,今日晚間,淘天618第一階段將正式開售。

淘天仍然在思考更多的增量市場,重新回到「大淘寶」(2008年由馬雲提出,后經歷分拆,戴珊曾重提)的敍事邏輯上。阿里如今最為重視的AI業務里,淘寶也不排除未來成為一個入口的可能性,今年以來頗受關注的即時零售大戰或許也是一個機會。

蔣凡稱:「閃購對於淘寶來説是一個高頻次的場景,用户的活躍度和規模都會有更好的體現,淘寶和近場電商會有更多融合的可能性,未來一段時間內重心則是積極投資,讓更多淘寶用户轉變成即時零售的用户,長期基於這個業務來升級淘寶的商業模式。」

據36氪瞭解,淘寶閃購的表現超出內部的預期,受到了多個合夥人級別高管的重視,在618期間也將有更多動作,而淘寶和餓了麼的團隊融合也在持續進行。

從 GMV 跨越到 AGI,長期來看,是一條艱難但充滿希望的道路,阿里如今仍然在持續的進行自我變革,在今年接下來的幾個季度里,穩住核心電商業務、維持阿里雲的高投入和高增長,才能堅定市場對阿里轉型的信心。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光