原創精選> 正文

中概股Q1財報揭幕!關税衝擊下,誰更勝一籌?

2025-05-13 22:00

編者按:阿里、騰訊利潤保持雙位數增漲長;京東的「外賣大戰」;小米營收有望繼續保持千億;小鵬汽車營收預計大增139%,拼多多淨利恐下滑,詳情>>

華盛資訊5月13日訊,本周起,中概科網股新一輪財報季正式拉開帷幕。

自2月3日以來,港股市場延續強勢表現,中概科網股漲勢亮眼。但隨着4月特朗普關税政策引發全球資本市場劇烈動盪,中概股受衝擊大幅下跌;但隨后股價再度震盪拉回。

中概股新一輪財報季即將拉開帷幕,全球資本市場目光再次聚焦中概股上。阿里巴巴、騰訊控股、京東、網易、小米集團-W、百度、拼多多等即將發佈最新財報。究竟哪家中概股能交出最為亮眼的業績答卷呢?又有哪家公司會給市場帶來意想不到的驚喜?

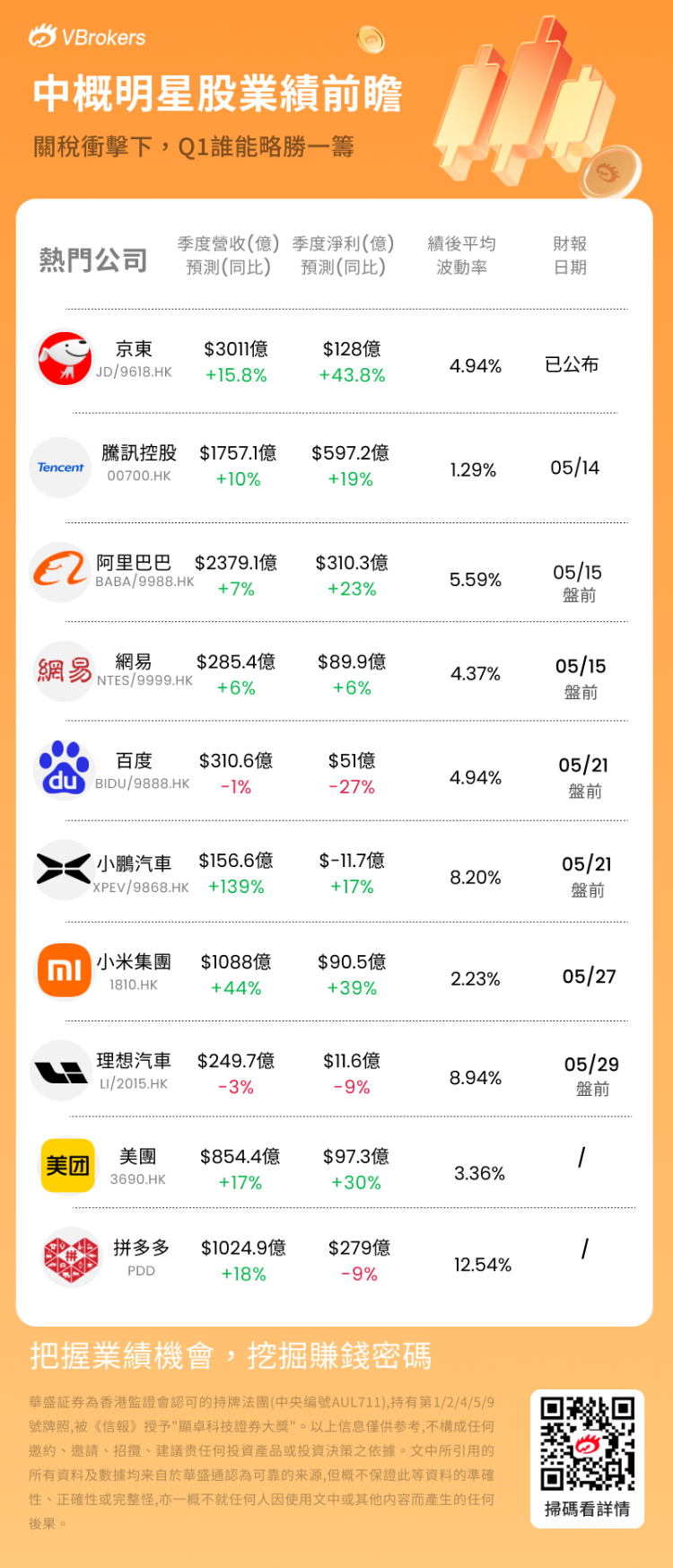

發仔根據彭博分析師對頭部中概股的財報預期和海內外機構給出的最新目標價,為您梳理了以下內容,僅供參考。

關税降級!中國資產未來如何演繹?

本周一,中國商務部發布了中美日內瓦經貿會談聯合聲明。這份重大聲明顯示,雙方承諾將於2025年5月14日前採取一系列舉措,包括修改和取消對彼此商品加徵的關税,以及暫停或取消非關税反制措施。此外,雙方還將建立機制,繼續就經貿關係進行協商,並可能在中美或第三國進行磋商。消息一出,全球金融市場立即大幅波動。當天,港股市場大幅上漲,美股指數期貨也快速拉昇,而黃金價格應聲下挫

對此,摩根士丹利表示,出於對貿易談判取得進展的樂觀預期,對衝基金加大了對中國股票的多頭押注。美國對衝基金通過增持在美上市的中概股和國內A股,重新「擁抱」中國市場。

花旗認為,隨着中美發布日內瓦經貿會談聯合聲明,關税降低的幅度可能超過市場預期,同時反映中美雙方已建立溝通渠道,或有助於降低未來的貿易關税風險,認為達成聯合聲明為市場帶來正面情緒。考慮到中國對美國和全球其他市場的貿易順差規模,該行預期美國貿易壁壘的大幅降低應對中國經濟前景有利。花旗重申對AH股票正面看法。

野村證券稱為,將中國股票評級從 「中性」 上調至 「戰術性超配」。中國股票估值具吸引力,部分全球投資者有迴歸空間。認為關税摩擦緩和消除重大不確定性,分析師樂觀認為關税摩擦緩和將推動資金流入中國股市,而在此前,中國本地市場已因央行降息及決策層支持 「股票平準基金」 等舉措呈現積極走勢。

中泰證券指出,2025年互聯網龍頭、算力等港股科技板塊有望走出類似2021年新能源行情,成為局部結構性機會主線。可重點關注港股科技板塊龍頭企業,尤其是互聯網等AI上下游方向。

高盛表示,儘管宏觀環境充滿不確定性,但頭部互聯網公司憑藉其在各自領域的優勢,仍展現出強大的盈利能力和增長潛力。

中概巨頭Q1業績預期速覽

- 騰訊控股

彭博預期Q1營收為1757億元,同比增長10%;調整后淨利潤為597.2億元,同比增加19%。

中金預計騰訊一季度國內遊戲收入同比增長16%,國際同比增長14%。2025年春節期間,騰訊收入最高的五款遊戲憑藉玩法和社交活動的更新,DAU均高於去年同期。據SensorTower數據測算,2025年1-2月,騰訊的老牌「長青遊戲」《和平精英》《王者榮耀》《金剷剷之戰》等實現不錯的同比增長。

高盛目前預測騰訊首季業績表現將向好,收入及每股盈利料分別按年增長10%及20%,盈利增速高於收入,主要由於廣告和遊戲等高利潤業務快速增長,以及營運槓桿的推動。強調騰訊仍然是高盛在中國互聯網行業中最推薦買入的股份之一。相信騰訊依託其獨特的微信生態系統和全球遊戲資產,擁有多元化盈利渠道,可在宏觀周期中實現利潤複合增長。

- 阿里巴巴-W

彭博預期Q1營收為2379億元,同比增長7%;調整后淨利潤為310.3億元,同比上升23%。

建銀國際對淘天業務持有樂觀看法,淘寶天貓集團方面,受惠於8.1%的CMR增長,該行預計其於第四財季收入同比增長5.5%至980億元人民幣。同時預期,客户管理收入(CMR)將繼續超越商品交易總額(GMV)的增長。在利潤率方面,由於競爭減緩以及集團更嚴格的銷售與行銷支出,該行預期淘寶天貓集團(TTG)經調整EBITA增長2.4%至394億元人民幣,經調整EBITA利潤率為40.1%,較去年同期下降1.2個百分點。

對於雲業務,多家機構預測其核心電商業務將延續穩健增長態勢,雲業務在AI驅動下呈現加速發展勢頭。AI技術突破正為阿里雲注入新動能。國海證券預計第四財季雲業務收入增速將提升至16%,摩根士丹利預測增幅可達18%。

瑞銀料阿里雲季度收入同比升17%,按季加快4個百分點,基於深度求索模型推出后的外在需求增長,EBITA利潤率料維持10%,營運優化被折舊增長抵銷。

- 小米集團-W

彭博預期Q1營收為1088億元,同比增長44%;調整后淨利潤為90.5億元,同比增加39%。

傑富瑞預期,小米電動車SU7的銷量將按季升9%至約7.4萬輛,平均售價則持平。該行又指,雖然市場主要聚焦於小米的電動車業務,但認為集團的物聯網(AIoT)是另一個被低估的業務,有機會為短期盈利帶來正面驚喜;而小米在設計、成本及性能方面的優勢,以及其線上、線下的營銷知識,均有望推動市場份額快速增長。

中金認為,汽車業務表現亮眼,上調2025/2026年經調整淨利潤預測4.6%/3.8%至401.97億元/547.43億元,當前股價對應2025/2026年29.4倍/21.2倍市盈率。同時,該行預計1Q25手機收入同比增長8.3%至503.27億元。

- 京東集團-SW:Q1營收3010.8億元,同比增16%,遠超預期

京東集團發佈2025年一季度業績。一季度,京東集團收入為3,011億元人民幣,同比增長15.8%,遠超市場預期,在保持加速增長的同時也創下近三年來的最高同比增速。這其中,帶電品類收入同比增長達到17.1%,日百品類收入同比增長達到14.9%,其中商超品類連續5個季度保持收入同比雙位數增長。一季度的季度活躍用户數實現了連續6個季度同比雙位數增長,增速超過20%。第三方商家成交用户數和訂單量保持同比雙位數增長。

- 美團-W

彭博預期Q1營收為854.4億元,同比增長17%;調整后淨利潤為97.3億元,同比增加30%。

國盛證券認為,即時配送訂單穩健增長,到店酒旅訂單量同比高增,加速低線市場滲透。新業務市場地位進一步穩固,出海業務快速擴張,值得市場期待。

對於「外賣大戰」,高盛認為,一旦外賣業務競爭格局趨向穩定,美團和京東股價均有顯著上行空間。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?