熱門資訊> 正文

千禧一代企業家為面向移民的儲蓄程序籌集200萬美元

2025-05-12 17:04

妮娜・莫漢蒂是 「綻放資金」 的創始人。「綻放資金」

一位千禧一代企業家籌集了 200 萬美元,用於開發一款金融應用程序,該程序迎合西方移民社區使用的傳統省錢方式。

硅谷本地人妮娜・莫漢蒂於 2021 年創立了 「綻放資金」,這是一款金融科技應用程序,旨在支持英國的移民社區進行協作式儲蓄,這種方式也被稱為 「資金圈」 或輪轉儲蓄與信貸協會(ROSCA)。這位 32 歲的創始人已經籌集了 150 萬英鎊(200 萬美元)的風險投資來開發 「綻放資金」 應用程序。

莫漢蒂已經在英國生活了十年,曾在 Klarna 和萬事達卡等銀行工作。她表示,主流銀行並不瞭解移民社區是如何管理資金的。

莫漢蒂在接受美國全國廣播公司財經頻道(CNBC)「成就自我」(Make It)欄目採訪時説:「在某個時刻,我感到非常沮喪,心想究竟誰在為移民社區開發產品呢,因為我一直都在為同一類人開發同樣的產品。」

莫漢蒂指出,在資金方面,針對移民社區的創新大多集中在匯款上,因為許多移民會把錢匯回本國的家人手中。「我一直感到困惑,為什麼所有的創新都只關於把錢匯走,而不是關於匯聚資源並在這里積累財富呢?」

移民社區的儲蓄方式不同

移民們的儲蓄方式往往不同 —— 他們不依賴高息儲蓄賬户等主流選擇,也不從銀行貸款,而是依靠社區和協作來儲蓄。

她解釋説:「我會在公交車司機休息抽菸時與他們交談,或者和打掃辦公室的阿姨們交流,詢問他們是如何管理資金的,我不斷發現人們會把資金匯聚在一起。」

這種非正式的資金匯聚系統涉及一羣承諾一起存錢的人。例如,三個朋友商定每人每月向一個儲蓄賬户存入 100 美元,這樣總共就有 300 美元。第一個月,其中一個朋友可以取用全部的 300 美元,這筆錢可以用來買回家的機票、給孩子買新鞋,甚至可以用於投資生意等等。下個月,第二個朋友可以使用這 300 美元。

這種輪轉方式會一直持續,直到每個人都有機會花掉這 300 美元。這個團體可以根據需要決定是否繼續這個循環。

莫漢蒂説:「從學術角度講,這被稱為花名冊或輪轉站點(ROSCA),但它是由社區主導的,也是由社會主導的。」 她還補充説,許多族裔羣體都有針對這種做法的特定稱呼。

例如,印度人稱之為 「集資基金」(chit fund);牙買加人稱之為 「夥伴集資」(pardner);巴基斯坦人稱之為 「卡梅蒂」(kameti);尼日利亞人稱之為 「阿喬」(ajo)或 「埃蘇蘇」(esusu);索馬里人稱之為 「哈格巴德」(hagbad)。

莫漢蒂指出,移民社區在金融體系中經常面臨歧視。

「在這個國家(英國),比如牙買加人就有這樣的做法。當‘疾風一代’(Windrush generation,指二戰后從加勒比地區移民到英國的人)首次來到英國時,由於銀行不願貸款給他們,他們實際上在自己的社區內建立了這種小額信貸模式。」

英國的少數族裔仍然表示面臨歧視。非營利組織 「公平金融」(Fair4All Finance)2023 年的一份報告 —— 該報告對 1005 名少數族裔的英國成年人和 1182 名白人英國成年人進行了調查 —— 發現,五分之一的少數族裔人士表示,他們在與金融服務提供商打交道時經歷過種族歧視。

除此之外,28% 的人表示,他們認為金融機構的運作方式意味着少數族裔更有可能受到不公平對待。

「這看起來像是洗錢行為」

儘管輪轉儲蓄在移民社區中是一種非正式但可靠的系統,莫漢蒂強調了其中存在的各種問題,尤其是在處理手頭現金時缺乏監管。

莫漢蒂解釋説:「這里存在明顯的差距,而我們擁有能夠以數字化方式解決這一問題的技術。」

國際上已經出現了一些迎合這種傳統儲蓄方式的應用程序,包括埃及的 「資金圈」 應用程序 Moneyfellows 和沙特阿拉伯的替代性金融儲蓄應用程序 Hakbah。

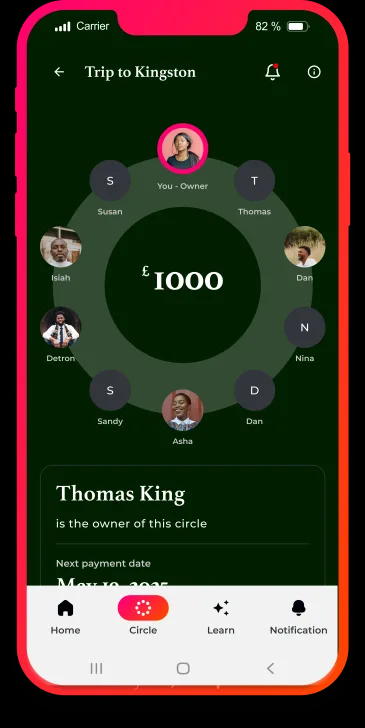

「綻放資金」 專門面向英國的移民社區,該公司表示這些移民 「需要兼顧兩個家庭的支出」。用户可以創建一個資金圈,並邀請其他人加入。

用户在 「綻放資金」 應用程序中設置一個資金圈。

莫漢蒂説:「整個賬户是為圈子里的每個人謀福利的。這樣就不太可能出現有人拿走錢跑路的情況。」

莫漢蒂説,雖然通過主流銀行也可以管理輪轉儲蓄系統,但她在 Monzo 銀行工作時,這種行為常常被標記為 「可疑行為」。

「他們看到這種情況就會問‘這是什麼?這看起來像是洗錢行為。’所以他們實際上會關閉相關賬户。如果你不瞭解這種行為,它看起來確實可疑,但對我們來説,我們正是圍繞這種行為開發產品的。」

莫漢蒂説,輪轉儲蓄 「不符合西方的模式」,並補充説 「綻放資金」 的創立是 「為建立一個更加多樣化的正規金融體系而努力」。

積累代際財富

「綻放資金」 的目標不僅僅是將輪轉儲蓄數字化。它還希望開發投資產品,因為許多移民過於專注於把錢寄回家,這是以犧牲為后代進行財富規劃爲代價的。

莫漢蒂説:「他們不一定會為自己的未來或下一代做規劃,所以想象一下,如果我們的父母沒有存錢,或者沒有把錢存入養老金賬户或投資俱樂部,因此我們現在希望人們能夠積累財富。」

「公平金融」 的報告顯示,與白人英國居民相比,少數族裔擁有儲蓄賬户或投資賬户以及職場養老金的可能性更低。

報告稱:「一些專家強調,少數族裔的特點意味着他們更有可能擁有‘信用記錄單薄’的情況,幾乎沒有信用記錄,因此很難做出信用評估來生成可靠的信用評分。」

「定期匯款或參與非正式儲蓄圈子等積極行為對(信用檔案)沒有貢獻,我們甚至發現人們擔心這些行為可能會對自己不利。」

現在,「綻放資金」 正在建立用户的信用檔案,以便向他們提供貸款,幫助他們投資養老金賬户或黃金,並 「為那些需要兼顧多個國家事務的僑民建立合適的金融服務」。

莫漢蒂説,該公司希望 「讓投資變得像點擊一個按鈕那麼簡單,比如提示‘你已經從你的綻放資金圈獲得了一筆款項。為什麼不把它投資到你的養老金中呢?’」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?