原創精選> 正文

一周財經日曆丨重磅財報周!騰訊阿里京東財報來襲;恆指季檢結果下周五出爐

2025-05-10 11:23

編者按:重磅財報周!騰訊、阿里、京東財報輪番登場;美股4月CPI、PPI攜手零售數據來襲;恆指季檢結果下周五出爐>>

一、宏觀方面

本周鮑威爾無視特朗普施壓無影響,美聯儲連續第三次會議維持利率不變。目前,恆生銀行預計今年美聯儲將降息3至4次,每次25個基點。

關税本周也迎來緩和信號,中美本周將舉行高層經貿會談,美股實現兩連陽,恆指周線五連陽逼近23000點。交銀國際指出,關税情緒衝擊峰值已過,港股結構性修復可期。

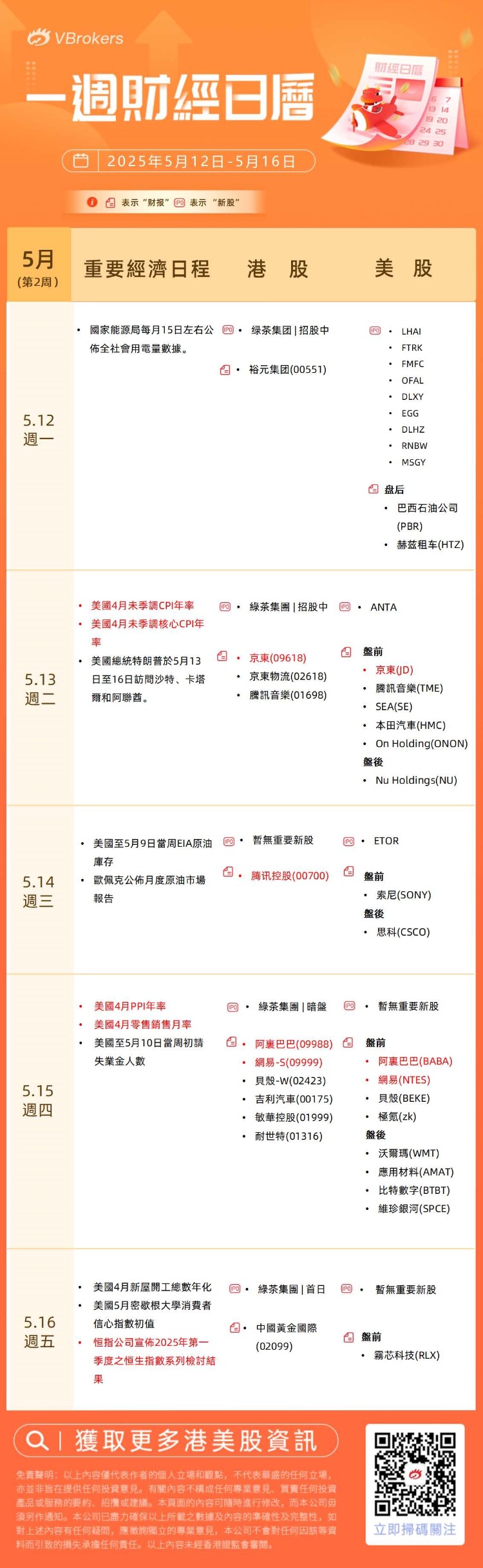

展望下周,將迎來繁忙的經濟數據周,美股將公佈美國CPI、PPI和零售數據等。財報方面,騰訊控股,阿里巴巴,京東等港股科技巨頭將陸續公佈財報。此外,恆指季檢將在下周五公佈結果。

下周經濟事件方面:

|

特朗普下周將出訪中東三國,或攪動石油、AI、核能與巴以談判

根據白宮公佈的行程,美國總統特朗普定於下周二(5月13日)抵達中東地區,先后訪問沙特阿拉伯、卡塔爾和阿聯酋。媒體分析稱,特朗普此次訪問意義重大,正值地緣政治動盪之際,議題包括巴以停火談判、石油、貿易、投資協議等,在先進半導體出口與核計劃領域可能也有新的發展。

下周經濟數據方面可關注:

|

美國4月份CPI上漲可能加速?

關税正促使市場機構為更高的通脹做好準備。富國銀行經濟學家在下周美國CPI報告發布前寫道,4月份消費者價格上漲可能加速。他們預計,在3月份出人意料地下降0.1%之后,4月CPI月率將上漲0.2%。經濟學家説,這將使CPI年率降至2.3%的四年低點。他們預計核心CPI年率將維持在2.8%不變。他們表示,隨着關税已經成為現實,「我們認為,更高的進口成本會影響到消費者價格,這只是時間問題。」

二、新股方面

| 港股方面,下周1只新股上市,1只新股正在招股 |

綠茶集團招股中!一手入場費2905港元,公司是休閒中式餐廳運營商

綠茶集團計劃發行1.7億股,一成於香港作公開發售,發售價為每股7.19港元,每手400股,一手入場費2905元。綠茶集團預期將於5月16日掛牌,花旗及招銀國際為聯席保薦人。

公司的餐廳網絡於往績記錄期經歷大幅增長。公司的餐廳總數由截至2022年12月31日的276家增至截至2024年12月31日的465家,複合年增長率為29.8%。截至最后實際可行日期,公司營業中的餐廳數目進一步增加至493家。公司於2024年開設了120家新餐廳,並計劃於2025年、2026年及2027年分別開設150家、200家及213家新餐廳。招股書顯示,在過去的2022年、2023年和2024年,綠茶集團的營業收入分別為人民幣23.75億、35.89億和38.38億元,相應的淨利潤分別為人民幣0.17億、2.96億和3.50億元。

美股方面,預計下周有11家新股上市: |

Antalpha $ANTA ,預計下周三上市,公司為比特幣礦機公司「比特大陸」核心貸款合作伙伴

Antalpha $ANTA 創立於2022年,並於2024年進行股份重組。公司此次擬發行385萬股股票,發行價格為11-13美元,預計募資4235-5005萬美元。公司官網數據顯示,公司營收從截至2023年的1130萬美元增長至2024年的4750萬美元,同比增長321%。2023年淨虧損660萬美元,2024年扭虧為盈錄得淨利潤440萬美元。

在2024年重組之前,比特大陸創始人詹克團先生為Antalpha公司最終受益所有人,並與Northstar公司同爲姊妹公司,均由詹克團先生旗下母公司共同所有。2024年重組后,Antalpha開始獨立運營, 並繼續作為Northstar及比特大陸核心融資合作伙伴,互相推薦客户。

三、財報方面

中概股財報將進入披露高峰期。下周騰訊控股,阿里巴巴,京東,網易等港股科技巨頭將陸續公佈財報,投資者將密切關注關税事件對其供應鏈和未來營收前景的影響。

美股方面,零售巨頭沃爾瑪將公佈財報。

1、港股方面,可關注:

|

騰訊控股:預計首財季純利勝市場預期

野村發佈研報稱,料騰訊控股(00700)2025財年首季總收入同比增長10%至1,760億元人民幣,與市場最新共識一致;料其非國際財務報告準則(non-IFRS)營運利潤同比增加19%至700億元,高於市場預期達4%。野村預期,騰訊線上廣告收入將同比上升19%,主要由視頻號廣告推動,其收入佔比可能上升至廣告業務的20%以上。該行將騰訊H股目標價定於648港元,給予「買入」評級。

該行預期,騰訊營運利潤率將提高2.8個百分點至39.6%,主要受毛利率持續擴張所支持;non-IFRS每股盈利預測可能同比增加29%,較市場最新估算高出5%。野村亦指,騰訊核心業務可能保持穩定,其線上遊戲收入在首季度可能同比增長15%,受惠於《王者榮耀》、《和平精英》和《荒野亂鬥》等經典遊戲的穩健表現,以及《地下城與勇士手遊》等新發布遊戲的貢獻。

京東集團-SW:料零售業務首季收入增10%

麥格理發布研報稱,料京東集團-SW核心零售業務今年首季進展健康,主要受惠於延長及擴大範圍的全國性以舊換新資助計劃,料業務收入及商品成交總額期內增長10%,反映市佔率增長(行業商品成交總額同比錄中單位數增幅)。該行予公司美股及H股目標價60美元及230港元,評級「跑贏大市」。該行留意到公司的外賣業務錄得正面進度,在3月末每日平均訂單超過100萬張。隨着規模擴大,預計集團經調整經營毛利同比提升1.1個百分點至4.5%。

阿里巴巴-W:預測今年3月底止上財年第四財季收入同比升5%至2,320億元人民幣

瑞銀發布研報稱,預測阿里巴巴-W(09988)今年3月底止上財年第四財季收入同比升5%至2,320億元人民幣,當中淘天集團毛交易總額料同比升4.6%,受惠以舊換新補貼,以及淘天集團策略轉向毛交易總額增長。客户管理收入料同比升8%,受惠0.6%軟件服務費帶來的結構性的提成率上升,以及全站推工具。淘天EBITA料同比升2%。該行維持阿里「買入」評級,H股目標價172港元。

該行料阿里雲季度收入同比升17%,按季加快4個百分點,基於深度求索模型推出后的外在需求增長,EBITA利潤率料維持10%,營運優化被折舊增長抵銷。國際電商收入料同比升27%,總計季度EBITA同比升37.5%至330億元人民幣。

2、美股方面,可關注: |

以上就是發仔為大家整理的下周需重點關注的內容~祝新的一周投資順利~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?