熱門資訊> 正文

美股最強50——同樣是半導體領軍股,為什麼AMD如此弱勢,是否值得左側抄底?

2025-04-28 10:58

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

- 特朗普媒体科技集团(DJT) 0

美股最強50由財聯社和中文投資網聯合打造,我們未來會定期披露一支股票,並實時追蹤。旨在為投資人篩選出美股里同時兼具穩定和成長的強基本面股票,結合技術圖形和AI算法,把握上漲趨勢。每期內容包含三部分:上周回顧與下周展望,最強50股研究報告,實盤交易匯總。想要獲得更多美股的及時分析報告與美股討論交流,請添加微信chinesefn2022諮詢。

欲瞭解美股最強50系列的過往報告,可點選美股最強50專題。

上周回顧與本周展望

上周市場反彈的非常好,我們要明顯看到市場在忽視關税戰中的負面因素,即便中美貿易談判持續陷入僵局的情況下市場依然可以強勢走高,恐慌情緒有所淡化,市場也會在上升趨勢的支撐位出現買盤,而不像之前總是向下破位。谷歌(GOOG)的業績重拾市場信心,我們最關注的資本開支沒有縮減,而是進一步加大投入,這讓美股的AI敍事仍有利好空間,不會進入到停止停滯狀態。

本周我們需要重點關注各大科技公司公佈業績,非農數據,以及特朗普不定時的講話。美國的聯邦降税法案也必須重點關注。

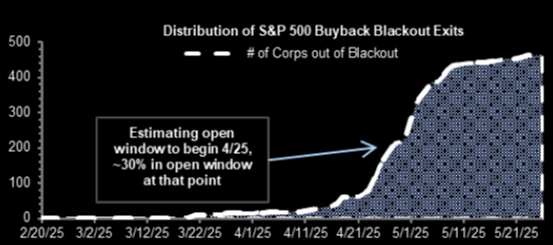

另外一個需要特別注意的是自4/25日開始,標普500的公司將逐步放開回購解禁,這會增加市場的流動性,為市場的反彈繼續提供動力。

本期我們將為大家帶來美股最強五十股第四支——超威半導體公司(AMD)。除了所謂的Magnificent 7,在這一波科技股浪潮中,AMD可能是比較受人矚目的一支科技股了。特別是和英偉達(NVidia)相愛相殺的關係讓它成爲了很多關注芯片和AI行業投資者的選擇。該股也是一度伴隨着人工智能帶動的芯片股行情,在2024年3月創下211.38美元的歷史最高收盤價。當然,最近隨着美股市場在特朗普上臺以后發出的一連串關税威脅之下大幅跳水,AMD的價格也是重新回到了100美元左右的檔位,較之歷史最高點已經遭遇了腰斬。

但是,即使最近股價表現糟糕,為什麼AMD可以是我們認為美股最強五十股之一?AMD在跳水后已經迎來逢低買入的機會了嗎?為什麼甚至相比英偉達,有人對AMD的未來是更加看好的?這些可能在發佈了最新GPU之后股價的反彈能初見一定端倪,但是AMD的佈局可能不僅如此。

【公司介紹】

超威半導體公司(Advanced Micro Devices, Inc.,簡稱AMD)是一家專注於微處理器及相關集成電路設計的跨國公司。公司成立於1969年5月1日,總部位於美國加利福尼亞州聖克拉拉市。作為高性能計算領域的核心參與者,AMD專注於研發和製造微處理器(CPU)、圖形處理器(GPU)、數據中心解決方案以及自適應計算平臺,其產品廣泛應用於個人電腦、服務器、遊戲設備、嵌入式系統和人工智能(AI)等領域。

AMD的歷史並不是一帆風順的,曾經該公司在芯片市場佔有率低,財務也遭遇很大的危機。但是歷史上的幾次正確選擇讓AMD目前成為在CPU市場可以英特爾競爭,在GPU市場可以和英偉達競爭的巨頭:

戰略性收購與業務擴展:2006年,AMD以約54億美元收購了加拿大的圖形處理器製造商ATI Technologies。這次收購使AMD獲得了先進的圖形處理技術,特別是Radeon系列顯卡,增強了其在圖形處理領域的競爭力。這次收購還為AMD開發融合中央處理器(CPU)和圖形處理器(GPU)的加速處理單元(APU)奠定了基礎,推動了計算領域的創新。

領導力變革與公司復興:2014年,蘇姿豐博士被任命為AMD的首席執行官。在她的領導下,AMD實施了一系列戰略調整,專注於高性能計算和圖形技術的研發。2017年,AMD推出了基於Zen微架構的Ryzen系列處理器,憑藉其卓越的多線程性能和性價比,成功贏得市場認可,顯著提升了AMD在CPU市場的份額。蘇姿豐的領導被視為AMD復興的關鍵因素。

AMD的核心業務包括:

1. CPU與高性能計算 :AMD以Zen系列微架構為核心,推出面向多場景的處理器產品線

- 消費級CPU:AMD的Ryzen系列處理器以其卓越的性能和多線程能力在市場上廣受好評,廣泛應用於桌面電腦和筆記本電腦。Ryzen系列(如最新的鋭龍9 9950X3D)採用第二代3D V-Cache技術,通過垂直堆疊緩存顯著提升遊戲性能與內容創作效率。該技術優化了熱傳導路徑,支持連續高負載運算,併兼容未來Zen5/6架構升級,確保AM5接口長期可用性。

- 服務器級CPU:EPYC系列基於Chiplet設計,集成多計算核心與高速互聯技術,為雲計算和AI訓練提供高能效算力。例如,EPYC 9004系列採用5nm工藝和Zen4架構,支持高頻DDR5內存及PCIe 5.0,適用於大規模數據中心部署。

2. GPU與圖形技術創新:AMD的RDNA架構持續迭代,結合硬件與軟件生態優化

- 遊戲顯卡:通過收購ATI Technologies,AMD進入了圖形處理領域。其Radeon系列顯卡在遊戲、專業圖形和高性能計算等領域表現出色。最新的RDNA架構進一步提升了圖形性能和能效。例如Radeon RX 9070系列基於RDNA 4架構,配備4096個流處理器、64個光追加速器及128個AI加速器,INT4算力達1557 TOPS。其FSR 4(FidelityFX Super Resolution)技術通過機器學習實現超分辨率渲染,在4K分辨率下幀率提升最高4.4倍,並支持AI內容生成等生產力場景。

- 專業計算GPU:Instinct系列(如MI300X)專為AI訓練與推理設計,集成CPU、GPU與HBM3內存,提供高帶寬計算能力,被微軟Azure、甲骨文雲等用於雲端AI服務。

3. 數據中心與AI解決方案

AMD通過異構計算架構整合CPU、GPU和FPGA,優化AI負載效率:

- AI加速器:XDNA架構NPU(如鋭龍AI 300系列)提供50 TOPS算力,支持端側AI推理,與Radeon顯卡協同加速本地化模型運行。例如,Framework推出的模塊化筆記本搭載XDNA 2 NPU,可在低功耗下實現高效AI任務處理。

- 自適應計算平臺:收購賽靈思后,AMD擴展FPGA(現場可編程門陣列)與自適應SoC產品線,應用於5G基站、自動駕駛及工業自動化領域。例如,Zynq UltraScale+ RFSoC支持4G/5G頻段部署,與諾基亞合作優化無線接入網絡能效。

- 網絡與存儲解決方案: AMD通過收購Pensando,增強了在數據中心網絡和存儲領域的能力,提供DPU(數據處理單元)等產品,以提升數據中心的網絡加速和安全功能。

4. 軟件生態與開放合作

AMD構建開放的ROCm(Radeon Open Compute)生態系統,支持開發者優化AI模型訓練與推理:

- 工具鏈:推出開源工具如Digest AI,簡化AI應用開發流程,支持在Ryzen AI和Radeon平臺運行大語言AI模型。

- 行業合作:AMD為主要遊戲主機制造商提供半定製芯片,包括索尼的PlayStation 5和微軟的Xbox Series X/S。這些合作關係鞏固了AMD在遊戲市場的地位。

5. 嵌入式與邊緣計算

AMD通過嵌入式處理器(如鋭龍5000系列)和自適應計算模塊,賦能工業物聯網與邊緣設備:

- 長生命周期支持:嵌入式產品提供5年以上供貨保障,適用於醫療、通信等對穩定性要求高的場景。

- 高集成度設計:鋭龍Z1 Extreme處理器專為遊戲掌機優化,平衡性能與功耗,支持便攜設備運行3A級遊戲。

【強勢理由】

1. 強大的創新能力

如果只靠老老實實做一樣架構的芯片,AMD深知自己無法和英偉達、英特爾競爭。但AMD是一家非常擅長創新的公司,也是幾次創新讓該公司做出性價比的好產品,一再從兩家巨頭手中搶奪市場份額:

架構創新:AMD以架構創新聞名,Zen系列微架構(Zen 3、Zen 4)和Chiplet設計顯著提升了處理器的多核性能與能效。

AI創新:在AI領域,AMD通過整合CPU、GPU和NPU(神經網絡處理器),推動端側AI應用的落地,並依託開放的ROCm軟件生態支持開發者優化AI模型訓練。近年來,公司戰略重心進一步向AI傾斜,計劃每年推出新一代AI芯片(如MI350系列),以應對英偉達等對手的競爭。

芯片創新:AMD首創的加速處理器(APU)將CPU與GPU集成,優化了多任務處理效率。此外,其Instinct系列AI加速芯片(如MI300X)被微軟、甲骨文等企業用於雲服務,強化了在數據中心市場的競爭力。

2.雖然趕不上英偉達,但數據中心業務的快速增長

雖然AMD在數據中心業務上目前尚未達到與英偉達比肩的地位,但其在這一領域的積極拓展為未來股價增長提供了有力支撐。2024年,AMD數據中心業務收入達到126億美元,同比增長94%,顯示出強勁的增長勢頭。

儘管與英偉達相比仍有差距,但數據中心市場規模龐大,且並非AMD的傳統強項,這意味着公司在該領域存在巨大的增長潛力。隨着AMD持續投入研發並拓展數據中心業務,即使未能完全趕超英偉達,也有望通過在這一市場的深入佈局,推動公司股價的穩步上漲。

在2024年第四季度,AMD的數據中心業務收入達到38.6億美元,同比增長69%,但略低於分析師預期的41.2億美元。這一增長主要得益於EPYC處理器和Instinct GPU的市場需求增加。然而,與英偉達相比,AMD在AI芯片市場的份額仍然較小。英偉達在數據中心GPU市場佔有超過90%的份額,季度營收已超過數百億美元。

為縮小與英偉達的差距,AMD計劃將下一代GPU MI350系列的推出時間提前至2025年年中。公司預計,2025年數據中心業務將實現兩位數增長,營收可能達到184億美元。此外,AMD還計劃以至多40億美元出售部分數據中心服務器工廠,以優化資源配置,專注於核心業務發展。

通過這些戰略舉措,AMD致力於鞏固其在數據中心市場的地位,滿足全球客户對高性能計算和AI應用日益增長的需求。儘管挑戰依然存在,但數據中心業務的持續增長為AMD的未來發展和股價提升提供了堅實的基礎。

AMD的CEO 蘇姿豐就預計2025年將實現強勁的兩位數增長,主要得益於其新的MI350X架構的需求。「對於2025年,預計所有業務的需求環境都將增強,推動數據中心和客户端業務的強勁增長,以及遊戲和嵌入式業務的適度增長。在此背景下,相信我們可以實現收入和EPS的兩位數同比增長。」

3.老對手拉胯,CPU市場越戰越猛

注:CPU市場份額,其中藍點為英特爾,紅點為AMD

近年來,AMD在消費級CPU市場取得了顯著的市場份額增長,逐步蠶食英特爾的市場佔有率。這一趨勢始於2017年AMD推出基於Zen架構的Ryzen系列處理器,憑藉高性價比和多核性能,迅速贏得市場青睞。

根據市場研究機構Mercury Research的數據,AMD在2017年第一季度的桌面CPU市場份額約為10%,而英特爾佔據約90%。然而,隨着Ryzen系列的持續迭代,AMD的市場份額穩步上升。到2022年,AMD的桌面CPU市場份額已接近30%,而英特爾則下降至約70%。

這一增長趨勢在2024年尤為明顯。根據市場研究機構的報告,AMD在2024年第四季度的桌面CPU市場份額達到40%,而英特爾降至60%。在筆記本CPU市場,AMD的份額也從2022年的20%增長至2024年的35%,顯示出強勁的增長勢頭。

這種市場份額的變化主要歸功於AMD在技術創新和產品性能上的提升。Ryzen系列處理器在多核性能和能效比方面表現出色,滿足了消費者對高性能和高性價比產品的需求。不過更重要的,還是要感謝英特爾。

英特爾在製程工藝升級方面遇到挑戰,給了AMD擴大市場份額的機會。2024年初,有報告稱,英特爾第13代和第14代酷睿i7和i9的K系列臺式機處理器在某些工作負載下會遇到死機問題,並彈出顯存不足的警告。英特爾調查后發現,這些問題源於處理器微碼中的錯誤,導致電壓升高,進而引發不穩定性。雖然英特爾於2024年8月發佈了微碼補丁以解決該問題,但已受影響的處理器無法通過更新修復。為此,英特爾將受影響處理器的保修期延長了兩年。之后,2024年10月,英特爾發佈了基於Arrow Lake架構的Core Ultra系列處理器,旨在提高性能和能效。然而,實際表現未達預期,遊戲方面表現甚至不如老處理器。英特爾承認,Arrow Lake的發佈「未按計劃進行」,並將性能問題歸因於操作系統和BIOS層面的多個問題。公司表示,將通過更新來解決這些問題,以提高處理器的整體性能。這些問題導致英特爾在消費級CPU市場的競爭力受到影響,為競爭對手提供了擴大市場份額的機會。

4.AI——或許可以不再是短板?

儘管市場表現顯示AMD似乎落后於英偉達,尤其是在AI GPU領域,但實際情況有可能並非如此。AMD的MI325X平臺在某些推理應用中已經展現出超越Nvidia Hopper H200 GPU的潛力。隨着AMD計劃在2025年年中推出MI350架構,並在2026年推出MI400平臺,AMD在AI推理市場的增長中處於有利地位。

AI模型的開發分為訓練和推理兩個階段。訓練階段需要處理大量數據,計算密集度高,英偉達的Hopper和Blackwell架構在這一領域佔據主導地位。然而,推理階段更注重成本效益,AMD的MI325X和即將推出的MI350系列在推理市場中表現出色。AMD的GPU在推理性能上已經能夠與英偉達競爭,尤其是在成本方面具有顯著優勢。隨着AI模型逐漸從訓練轉向推理,AMD有望在這一市場中佔據更大份額。

AMD的MI350系列基於3納米工藝節點,相比英偉達 Blackwell的4納米架構更具能效優勢。MI350系列還將提供高達288GB的HBM3E內存,優於Blackwell的192GB。此外,AMD的MI400平臺預計將在2026年推出,進一步鞏固其在推理市場的地位。AMD的技術創新和產品路線圖顯示出其在AI推理領域的長期競爭力。

綜上所述,AMD雖然在AI訓練市場中落后於英偉達,但在AI推理市場中展現出強大的競爭力。隨着AI模型逐漸從訓練轉向推理,AMD有望在這一領域取得更大的市場份額。當前股價的低估和AMD的技術創新為其提供了長期投資機會。

5. 跌無可跌的業務

AMD的遊戲業務下滑95%,Embedding(嵌入式)業務下滑75%,作為曾經的量大主營業務,幾乎到了跌無可跌的底部,接下來只要維穩,AI業務保持增量,那麼AMD就會迎來業務和股價的復甦。

【財務表現】

估值偏低,財務狀況良好

財務上,AMD表現強勁,預計收入和EPS將實現兩位數增長,主要得益於其新的MI350X架構。由於其增長最快的部門(數據中心)也是最盈利的部門,未來盈利能力可能會進一步提高。 AMD的財務狀況良好,擁有約51億美元的現金及等價物和17億美元的債務。他們回購了590萬股股票,並向股東返還了8.62億美元,剩余的47億美元股票回購計劃幾乎抵消了股票激勵計劃(SBC)帶來的稀釋。2024年,AMD產生了51億美元的運營現金流,自由現金流為45億美元。儘管股票激勵計劃帶來了一定的稀釋效應,AMD的財務狀況仍然穩健。

值得一提的是AMD的低槓桿資產負債表,總債務僅為17億美元。在包括51億美元的現金、現金等價物和短期投資后,AMD的淨現金頭寸為34億美元。儘管淨現金余額相對於1566億美元的市值微不足道,但它表明AMD在有吸引力的機會出現時有足夠的空間增加槓桿。

公司當前市值1566億美元,自由現金流收益率約為2.0%。雖然這一收益率並不高,但考慮到數據中心業務69%的收入增長和74%的運營收入增長,AMD的估值仍有上升空間。

【機構評級】

中文投資網首席分析師Brant操作展望

美股想要創新高,必須滿足兩個關鍵條件:其一,特朗普不再實施加税政策;其二,美聯儲向市場注入新的流動性。就目前情況來看,特朗普加税已不可避免,只是加税幅度存在差異。在特朗普政策不明朗的背景下,疊加美國當前高企的通脹壓力,美聯儲主席鮑威爾不會輕易選擇降息。市場已充分預期5月份不會降息,而6月份降息的概率也僅在50%左右。基於此,美股當前市場不存在反轉的可能性。

納斯達克期貨20000-20500點位是一個密集壓力區間,市場大概率會在此區間內出現反彈。美股當前能夠維持寬幅震盪已屬最佳局面。一旦特朗普關税政策進一步加碼、實施,或者各國貿易談判未取得良好效果,美股試探甚至跌破前期新低將難以避免。因此,當市場突破2萬點后,投資者應降低手中頭寸,適當添加對衝倉位,甚至可以考慮主動做空美股。

特斯拉(TSLA)的股票周五出現異動,290美元是重要的壓力關口,在一份非常糟糕的業績下能連續大漲,説明特斯拉基本利空出盡,值得我們關注。215-290是特斯拉的寬幅區間,有交易能力的投資者可以在這個區間內反覆做波段。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意