原創精選> 正文

財報前瞻 | 谷歌遭反壟斷重罰壓力加劇,雲業務能否借AI成增長新引擎?

2025-04-21 19:28

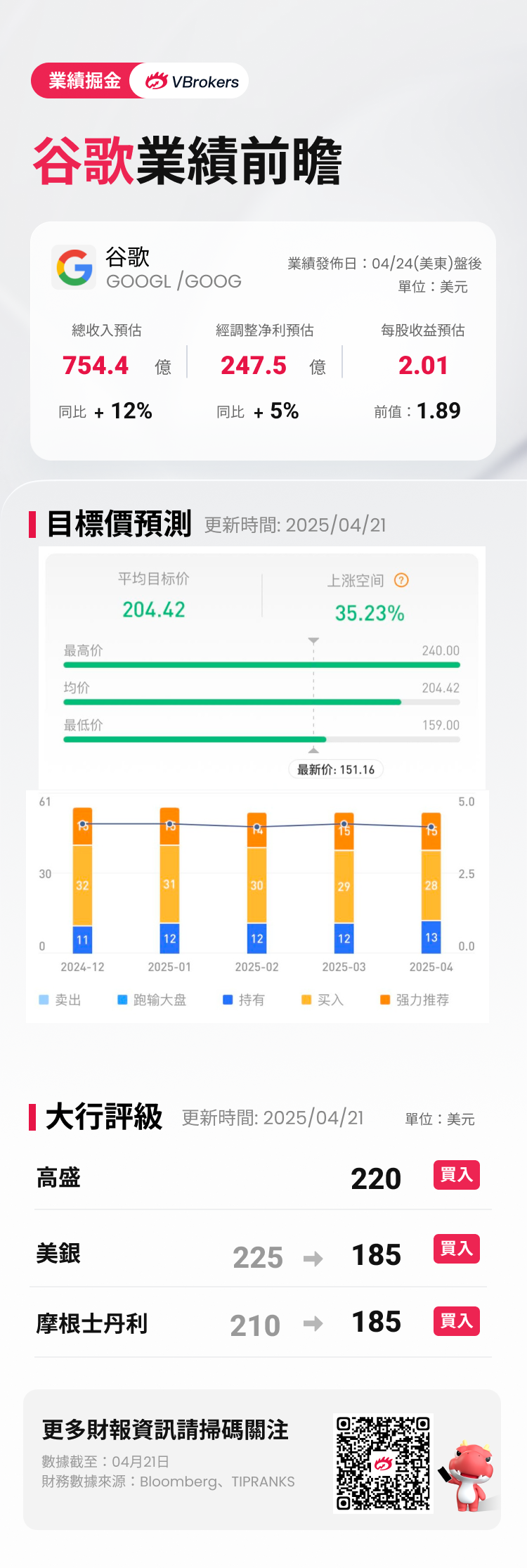

谷歌 $GOOGL / $GOOG 將於4月24日美股盤后公佈2025財年第一季度。

據彭博分析師預期,谷歌Q1財季營收為754.4億美元,同比增長12%;調整后淨利潤247.5億美元,同比上升5%;每股收益為2.01美元。近期共有28位分析師給出「買入」評級,平均目標價204.42美元。

回顧谷歌過去12個財季表現,盈利公佈后的股價平均變動為±6.14%,最大漲幅為+10.22%,最大跌幅為-9.14%;財報公佈后首日股價上漲概率為33.3%。

上季度回顧

在上個季度,谷歌財報營收和淨利潤均不及預期,Q3營收達964.7億美元,同比增長11.8%,但不及市場預期的966.2億美元;調整后每股收益2.15美元,高於市場預期的2.13美元。

谷歌CEO 桑達爾·皮查伊在財報公告中表示,AI驅動的谷歌雲產品組合正迎來更強勁的客户需求,YouTube繼續在流媒體觀看時間和播客方面處於領先地位。2024年,谷歌雲和 YouTube的年化收入達到1100 億美元。

展望本次業績,市場聚焦於雲服務、廣告業務、AI賦能。另外,最近遭到美國政府反壟斷調查也是關注點。

Q1財報前瞻

- 谷歌的雲業務:AI能否成「新錨點」?

谷歌的財報中,所有的目光都將聚焦在其雲業務上,尤其是VertexAI的收入增速、資本開支方向,以及營業利潤率能否保持在季度17%的高點。與此同時,谷歌的自動駕駛項目Waymo每周的自動駕駛里程已經超過了100萬英里,但其年化收入卻仍不到2億美元,這顯示出谷歌所面臨的核心矛盾:即當市場給予Waymo高達450億美元的估值時,其實際的市場貢獻卻不足以匹配公司市值的2%。

若谷歌雲能延續上季度313億美元的營收規模,並且AI相關的收入佔比顯著提升(遠高於以往數據),將有力反駁外界關於「AI投入不見回報」的質疑。但是,如果資本開支超出預期並伴隨收入增速的放緩,市場恐怕會出現科技股的無差別拋售,進而影響整個板塊的走向。

- 廣告業務

作為谷歌核心業務板塊之一,廣告業務在今年一季度仍被市場預測將佔據其營收的較大比重。花旗分析師指出,谷歌搜索業務 「會是受宏觀經濟波動影響滯后的平臺之一,也將是首批實現復甦的平臺之一」,其廣告營收預計保持相對穩健的增長態勢。

隨着人工智能技術的深入發展,Alphabet 藉助 AI 提升廣告效能的一系列舉措引發行業高度關注。特別是其 AI 驅動的廣告精準投放系統,成功在流量紅利逐步消退的當下實現了效率層面的突破。市場正密切期待 AI 技術在廣告領域的進一步應用,觀察其能否通過持續優化廣告投放的精準度與實際效果,為廣告收入增長注入更強動力。

- 反壟斷大錘,業務拆分壓力與日俱增?

谷歌還面臨着諸多外部因素的挑戰與機遇。美國地區法官LeonieBrinkema於美東時間4月17日裁定,谷歌網絡數字廣告市場違反了反壟斷法。不到一年時間里,兩位聯邦法官分別裁定lphabet非法壟斷網絡廣告技術領域和網絡搜索業務領域。這使得Alphabet未來可能面臨業務重組,其廣告技術領域的競爭格局也可能迎來變革。

此前曾有法律專家表示,該案件的損失對其財務造成的實際影響微乎其微。但是,在這起裁決后,谷歌距離其業務分拆可能更近一步。谷歌現在已經面臨着兩項強制出售資產或改變其商業行為的要求。

此前,美國司法部門已經要求谷歌出售其Chrome瀏覽器,並採取其他措施結束其在在線搜索領域的主導地位。而在最新這期裁決中,美國司法部門表示,谷歌至少應該出售其谷歌廣告管理業務。

大行觀點

摩根士丹利首先指出,搜索和YouTube平臺上「由人工智能驅動的創新」,是其「對谷歌長期增長可持續性抱有信心」的原因。分析師最近表示,與谷歌可能比互聯網行業的許多其他公司更有能力應對新的貿易環境,這得益於其規模。關税擔憂的「連鎖反應」,包括數字廣告需求疲軟,可能會廣泛影響整個行業。

花旗分析師表示,他們對谷歌Cloud Platform(GCP)的看法越來越積極,因為該公司在AI工具(以Gemini 2.5系列模型為主導)、代理產品(宣佈了10多個新代理)和基礎設施升級(如第七代張量處理單元芯片)方面取得了持續進展。

然而,花旗分析師團隊表示,維持了「買入」評級,但將該公司目標價從229美元下調至195美元,因為在更廣泛的在線廣告領域,由於關税的部分原因,可見度更有限。

不過,分析師指出,他們仍然相信谷歌的產品光環和AI模式的新搜索體驗可以推動搜索使用量和相對穩定的收入增長。分析師們還期待着5月20日舉行的年度開發者大會Google I/O,以獲得對谷歌AI產品的更深入瞭解。

獨立研究機構 CFRA將谷歌目標價從220美元下調至190美元,基於2026年每股收益預期給予19.5倍的市盈率,低於其三年和五年曆史遠期平均水平(分別約為21倍和24.2倍)。

CFRA指出,鑑於企業預算收緊及SHEIN/TEMU等平臺支出減少,預計未來幾個季度盈利預期存在下行風險,預測谷歌第一季度總收入增速將放緩至10%-11%(2024 年為 14%),2025/2026年維持高個位數增速,主要因雲業務穩健增長及有利的外匯環境將抵消搜索 / YouTube 廣告業務的下行壓力。

以下是谷歌相關ETF,投資者可點擊關注:

華盛美股夜盤重磅上線!24小時交易不間斷

華盛通正式上線美股夜盤交易功能,讓您在非常規交易時段也能立即入市,把握這些瞬間的市場變動。無論是財報、經濟數據發佈,還是國際突發事件,您都可以利用夜盤交易快人一步,搶先佈局。

温馨提示:請將您的華盛通APP更新2.8.010及以上版本;PC段版本號需要2.5.800及以上版本

更多夜盤詳情:美股夜盤交易全面上線,24小時市場機會不容錯過!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜