原創精選> 正文

新股首日丨霸王茶姬暴漲38%!最新總市值71億美元

2025-04-17 23:46

華盛資訊4月17日訊,美股「新茶飲第一股」霸王茶姬今日掛牌,開盤暴漲38%,報38.66美元/股,IPO定價28美元/股,公司最新總市值71.80億港元。

一、公司簡介:美股「新茶飲第一股」

霸王茶姬赴美上市股票代碼為: CHA(茶),公司成立於2017年,總部位於中國雲南,是一家以「東方茶」為核心的新茶飲品牌,定位中高端市場,主打原葉鮮奶茶系列。

公司採用「直營+加盟」雙輪驅動模式,截至2024年底,全球門店數達6440家,是中國所有優質現製茶飲品牌中最大的門店網絡。公司擬在納斯達克上市,有望成為美股市場上第一家「新茶飲上市公司」。

二、業務規模:中國規模最大、增長最快、最受歡迎的高端現製茶飲品牌

招股書數據顯示,在成立近八年后,霸王茶姬已成為中國規模最大、增長最快、最受歡迎的高端現製茶飲品牌。

| 核心指標 | 數據詳情 |

| 門店數量 | 6440家(2024年,97%為加盟店) |

| GMV | 295億元(2024年,同比+173%) |

| 單店月均GMV | 51.17萬元(中國門店) |

| 爆款單品 | 「伯牙絕弦」累計銷量超6億杯(截至2024年8月) |

備註:本文內貨幣單位默認為人民幣,美元單位已特別標註。

三、業務亮點:門店數超6400家、核心產品「伯牙絕弦」累計銷量突破6億杯

1. 門店高速擴張,即將拓展北美市場:

- 招股書數據顯示,公司2022年門店數1,087家 → 2024年增至6,440家,兩年增長近6倍,年均複合增長率143.2%。

- 海外市場已覆蓋馬來西亞、新加坡、泰國,共156家門店,2025年計劃拓展北美市場(首店落地洛杉磯)。

- 高速擴張同時,霸王茶姬亦保持了極低的閉店率,2023年和2024年,其閉店率僅為0.5%和1.5%,遠低於行業平均水平。

2. 單店盈利能力行業領先:

- 2024年中國市場單店月均GMV達51.2萬元,月均銷售杯數超2.5萬杯,遠超行業平均水平。

3. 超級單品戰略:

招股書中透露,2024年,霸王茶姬中國市場(含中國香港)91%的GMV來自三款Tea Latte的銷售。其中截至2024年8月,霸王茶姬的明星單品「伯牙絕弦」累計售出超過6億杯。

「超級單品」策略意味着更簡潔的供應鏈,有助於霸王茶姬進一步減輕庫存和物流壓力。招股書披露,2024年,其物流成本佔全球總GMV比例不到1%。同時,庫存周轉天數為5.3天——根據艾瑞諮詢的比較,這個數字在超過千店的茶飲企業中為最低。

4. 聚焦高端茶飲市場

據艾瑞諮詢數據,以GMV衡量,中國現製茶飲料市場複合年增長率為 21.7%,預計到2028年將達到4260億元,其中高端現製茶飲料細分市場GMV可達1671億元人民幣,佔現製茶飲料市場總量的31.7%。以「精品」茶飲為定位,霸王茶姬有望成為該細分市場中的最大贏家之一

四、財務表現:收入兩年爆發增長25倍!盈利能力領先同行

1、2022-2024年財務表現

| 財務指標 | 2022年 | 2023年 | 2024年 |

| 營收(億元) | 4.92 | 46.40 | 124.06 |

| 淨利潤(億元) | -0.91 | 8.03 | 25.15 |

| 淨利率 | -18.5% | 17.3% | 20.3% |

2、行業對比(2024年)

| 公司 | 營收(億元) | 淨利潤(億元) | 淨利率 | 門店數量 |

| 霸王茶姬 | 124.06 | 25.15 | 20.3% | 6440 |

| 蜜雪集團 | 248.29 | 44.54 | 17.94% | 46479 |

注:數據來源於霸王茶姬招股書及蜜雪集團2024年最新財報

3、財務亮點

- 收入爆發式增長:招股書數據顯示,2022-2024年收入從4.92億躍升至124.06億,兩年增長25倍,年均複合增長率(CAGR)達402.10%。

- 盈利水平行業領先:得益於公司奶茶產品「超級單品」策略在成本端的優勢,公司淨利潤從2022年虧損0.91億扭轉為2024年盈利25.15億,淨利率達20.3%,超越蜜雪冰城(17.94%),處於行業領先水平。

- 加盟模式驅動規模效應:加盟業務收入佔比從2022年83.4%提升至2024年93.8%,輕資產模式降低運營風險。

五、市場前景:現製茶飲市場增長率達21%!美股人氣餐飲股估值火熱

1. 中國現製茶飲市場

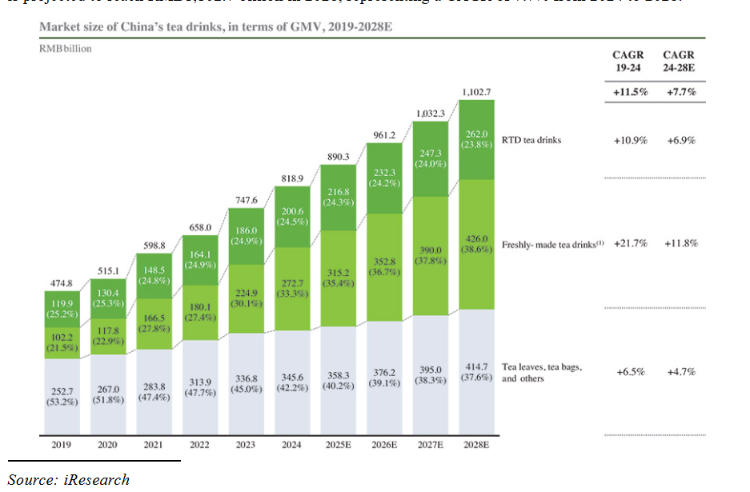

中國茶飲市場一直保持着增長態勢。根據艾瑞諮詢的數據,中國茶飲市場的商品交易總額(GMV)從 2019 年的 4748 億元人民幣增長到 2024 年的 8189 億元人民幣,預計到 2028 年將達到 11027 億元人民幣,2024 年至 2028 年的複合年增長率為 7.7%。

以商品交易總額(GMV)衡量,公司重點所處的中國現製茶飲市場正以21.7%的複合年增長率從2019年的1,022億元人民幣增長至2024年的2,727億元人民幣,並預計到2028年將達到4,260億元人民幣。

2. 全球化潛力

- 招股書顯示,公司目前在海外共有156家門店,覆蓋馬來西亞、新加坡、泰國等地,並計劃在2025年重點佈局東南亞、北美等海外市場。

3、 美股新餐飲品牌估值火爆

2025年初蜜雪冰城成功登陸港交所引發超額認購潮,IPO獲得超額認購逾5300倍,已然成為行業現象級IPO代表。

霸王茶姬作為新晉人氣奶茶品牌,疊加美股對新消費品牌青睞,亦有可能引發新一波市場熱情。

六、IPO資金用途:計劃2025年新增1000-1500家門店

1. 門店擴張:招股書顯示,公司2025年計劃新增1,000-1,500家門店,其中年內已在中國和全球新開業207 家,目前還有 442 家門店正在開發中。

2. IPO資金用途

- 擴大中國和海外的茶館網絡

- 開發和創新新產品

- 建設海外供應鏈網絡

- 投資技術以支持業務發展和運營

- 用於一般公司和營運資本用途。

七、風險提示

- 國內茶飲市場競爭加劇,同店增長率可能放緩;

- 海外擴張面臨本土化挑戰(如北美消費者口味偏好);

- 原材料(茶葉、鮮奶)價格波動影響利潤率。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前, 投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號