熱門資訊> 正文

美國CPI今夜揭曉,關税風暴已將美聯儲逼至牆角!

2025-04-10 16:29

北京時間4月10日(周四)20:30,美國將公佈3月份消費者價格指數(CPI)報告。在能源和汽油價格下降的背景下,整體CPI預計將小幅回落,但分析師普遍指出,食品和核心商品的價格壓力仍在持續上升,通脹並未實質性緩解。

這一數據發佈的時間點頗具敏感性,恰逢美國總統特朗普關税政策反反覆覆,疊加全球金融市場劇烈波動,市場對未來幾個月的通脹路徑和經濟增長預期正經歷一輪深刻的重估。

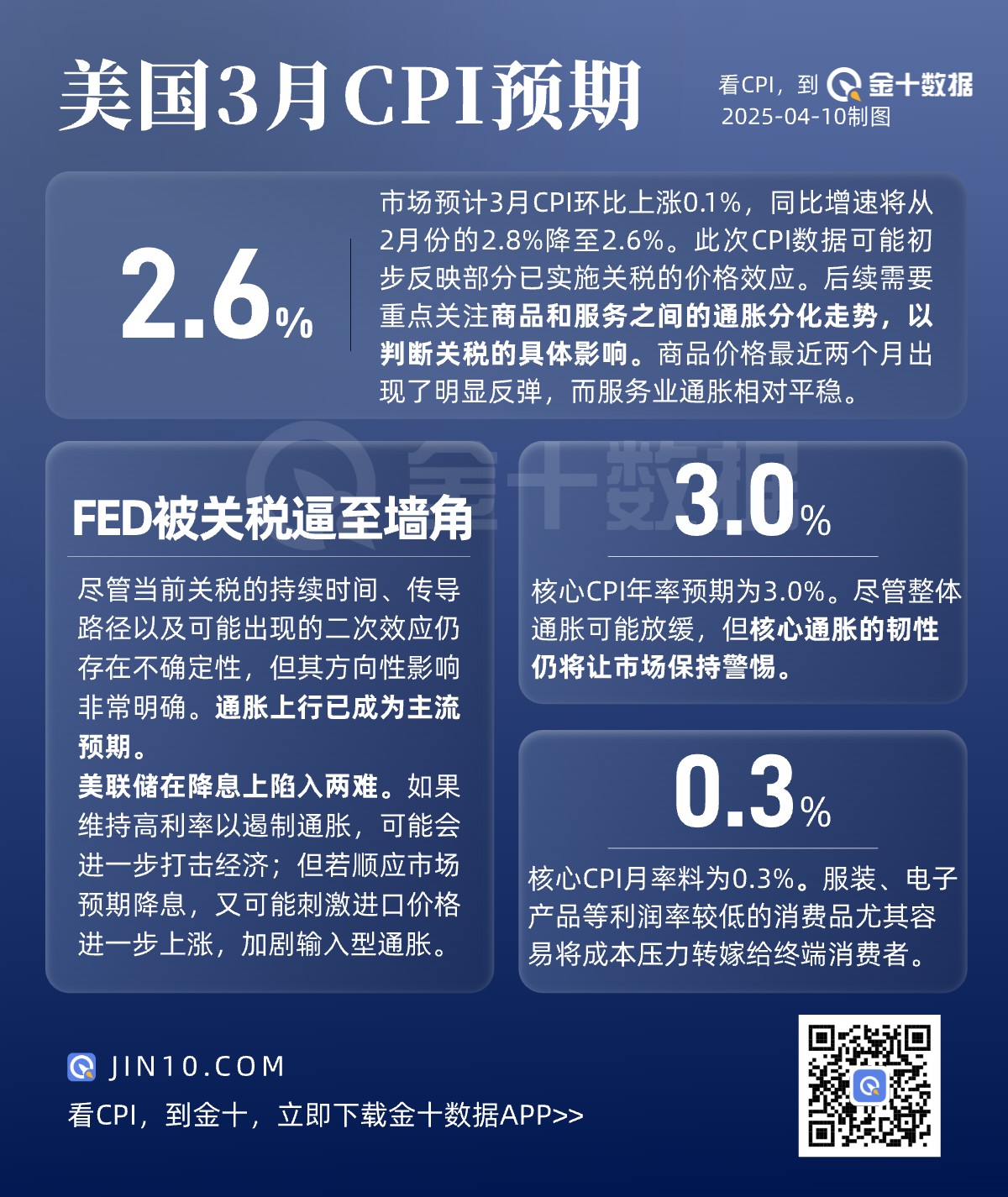

CPI預期:温和回落,但核心通脹仍具韌性

根據市場普遍預測,經濟學家預計3月CPI環比上漲0.1%,同比增速將從2月份的2.8%降至2.6%。剔除食品和能源價格的核心CPI環比上漲0.3%,同比上漲3.0%。

儘管整體通脹可能放緩,但核心通脹的韌性仍讓市場保持警惕。先鋒集團高級經濟學家喬什·赫特((Josh Hirt))指出,與當前數據相比,市場更關注未來的通脹走勢。

赫特表示,他將重點關注商品和服務之間的通脹分化走勢,以判斷關税的具體影響。在過去一年中,商品價格是壓低通脹的主要動力,但最近兩個月出現了明顯反彈,而服務業通脹相對平穩。他認為,這一反轉可能源於企業對未來進口成本上升的預期,從而出現提前採購或「搶跑」行為。雖然數據樣本尚不充分,不足以得出明確結論,但這一變化值得密切關注,並可能在接下來的季度數據中體現。

此次CPI數據也可能初步反映部分已實施關税的價格效應。分析師普遍認為,若特朗普的新關税政策持續不變,未來幾個月的通脹壓力將顯著上升。富國銀行的研究指出,儘管當前關税的持續時間、傳導路徑以及可能出現的二次效應仍存在不確定性,但其方向性影響非常明確。通脹上行已成為主流預期。

四重機制下的系統性通脹放大效應

儘管特朗普暫停徵收關税90天,對等關税降至10%,但多家機構分析仍指出,特朗普的關税政策將通過直接成本傳導、供應鏈重構、企業定價調整和貨幣政策擾動等多個路徑,共同推升美國的通脹水平。儘管白宮表示加徵關税的目的是爲了平衡貿易逆差,但學界普遍認為,這一策略的經濟代價將主要由普通消費者和企業承擔,並存在加劇「滯脹」風險的可能。

首當其衝的是進口商品價格的直接上升。目前美國對主要貿易伙伴的平均加徵關税為10%,而對貿易逆差較大的經濟體則疊加更高税率。若加權平均税率上升至20%,預計僅進口品漲價就可能帶動美國PCE物價指數在短期內上升1.7至2.1個百分點。服裝、電子產品等利潤率較低的消費品尤其容易將成本壓力轉嫁給終端消費者。

同時,關税政策迫使企業重構供應鏈,進一步推高生產成本。美國企業高度依賴海外原材料和中間產品,關税的增加不僅抬高採購價格,也加速了產業鏈的地理重組。這一過程涉及時間、人力和資本等多重成本,最終形成製造業整體成本的上升。耶魯大學的一項研究指出,這種由供應鏈重構引發的二階通脹效應可能超過直接關税帶來的初步影響。

此外,企業的定價策略也在強化通脹預期。在面對成本壓力時,許多本土企業可能選擇提價以維護利潤,從而形成「成本推動—價格上漲」的惡性循環。近期衍生品市場的交易數據表明,投資者對未來12個月的通脹預期已升至3.5%,而這一數字在年初尚為2.4%,顯示市場通脹預期的迅速升溫。

更為複雜的是貨幣政策的應對困境。面對通脹走高與經濟增長放緩的雙重壓力,美聯儲在是否降息的問題上陷入兩難。如果維持高利率以遏制通脹,可能會進一步打擊製造業與房地產等對融資高度敏感的行業;但若順應市場預期降息,又可能刺激進口價格進一步上漲,加劇輸入型通脹。

目前,掉期市場定價顯示,美聯儲年內將至少降息四次,其中下周緊急降息25個基點的概率甚至一度達到約為40%,遠早於5月7日正式的利率決議時間點。

美聯儲政策路徑:謹慎觀望vs市場激進押注

儘管如此,美聯儲官員仍保持謹慎立場。美聯儲主席鮑威爾上周表示,美聯儲正在密切關注關税可能帶來的更高通脹風險,但尚不打算倉促調整政策。他強調,現階段需要更多的數據驗證,聯儲將依賴數據而非預設路徑作出政策決策。赫特亦認為,當前不確定性過大,美聯儲短期內仍將觀望,避免在關税影響尚未全面顯現前做出倉促反應。

然而,市場對美聯儲干預的期待正在上升。掉期交易數據顯示,投資者預期2025年美聯儲降息次數已從此前的四次上調至五次以上。荷蘭國際銀行認為,特朗普的關税政策令市場對通脹和經濟前景感到擔憂,企業利潤空間被壓縮,消費者支出能力下降,加劇了市場對經濟衰退的擔憂。

道明證券則預計,美聯儲可能提前至6月啟動降息周期,並在2026年5月前持續每次會議降息。該機構認為,美國經濟陷入衰退的概率為50%。在特朗普關税政策對全球市場形成持續衝擊的背景下,道明證券加入高盛和瑞銀等機構,將貨幣政策寬松路徑的起點前移。

與此同時,巴克萊的報告提醒,若通脹預期進一步失控,美聯儲可能縮減降息空間甚至暫停寬松步伐。他們認為,如果勞動力市場顯著走弱,且關税的傳導效應有限,美聯儲仍有可能實施更大幅度的降息。根據當前預測,巴克萊仍預計聯儲將在6月和9月分別降息25個基點,並於明年繼續降息,但前提是通脹顯著放緩。

貝萊德則對當前市場對美聯儲寬松預期的強度提出質疑。其報告稱,貨幣市場忽視了即將到來的通脹上行壓力,當前對4至5次25個基點降息的定價可能過於激進。貝萊德認為,美國新一輪關税政策疊加其他國家的反制措施,將使得全球長期利率和借貸成本維持在高於疫情前的水平。此外,全球範圍內的寬松財政政策也將繼續對物價形成支撐,強化利率高位運行的結構性背景。

在關税、通脹和政策博弈的多重壓力下,市場正在步入一個高度不確定的周期。投資者、企業與政策制定者都在等待更多數據和市場信號,以判斷美國經濟是否正走向通脹失控或滯脹困境。而接下來的幾份CPI、PPI和就業報告,將成為決定政策路徑的關鍵。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號