原創精選> 正文

一圖看懂丨美股歷次25%+大回撤盤點!修復新高需要多少時間?

2025-04-08 20:39

由於擔心特朗普關税可能引發全球最大經濟體的衰退,美股最近幾日慘遭拋售,道瓊斯指數狂瀉進入回調區間,納斯達克指數正式跌入技術性熊市,標普500指數逼近熊市區間。

特朗普政府的關税政策成為暴跌導火索,多國隨即宣佈或實施反制措施,投資者擔憂美國經濟陷入衰退,美聯儲主席鮑威爾首次警示關税可能加劇通脹並拖累增長。

周一,市場延續劇烈震盪。當日晚些時候,特朗普進一步表示,他不會暫停所謂的「對等關税」政策,股市陷入僵持狀態。

被譽為 「華爾街神算子」 的 Fundstrat Global Advisors 研究主管湯姆・李公開致歉,稱特朗普政府的關税 「解放日」 政策條款遠比預期糟糕,承認自己誤判了白宮信號。自 「解放日」 以來,標普500指數累計下跌逾10%,反映出政策出臺前市場的盲目樂觀。

他指出,市場憤怒的核心並非貿易戰本身,而是白宮破壞了資本主義穩定可預測的監管環境。 例如蘋果公司生產成本上漲54%,且特朗普首任期轉移的供應鏈因政策突然性陷入混亂。儘管如此,湯姆・李仍保持樂觀,認為比爾・阿克曼等呼籲推迟關税、多國主動讓步及特朗普本人無意引發拋售的表態,顯示局勢存在緩和可能。

美股暴跌:是短期波動還是經濟衰退的信號?

申萬宏源證券發佈研究報告稱,2025年初以來,受經濟轉弱和對等關税衝擊影響,美股持續回調。美股的下跌是否會對經濟形成「負反饋」,以及是否預示着經濟衰退將至,成為市場關注的焦點。

歷史上,美股回撤與經濟衰退之間存在密切聯繫。自1929年以來的14輪熊市中,除1961年、1966年和1987年外,其他11輪熊市均與經濟走弱「互相強化」,最終導致美國經濟陷入衰退。這表明,美股熊市大概率預示着經濟衰退。

年初至今,標普500指數和納斯達克指數分別回調13.93%和19.2%,已逼近「熊市」邊緣。「熊市」通常指市場寬基指數下跌超過20%並持續兩個月以上。從市場結構來看,周期性板塊較防禦性板塊明顯超跌,符合「衰退交易」的特徵。

美股的「財富效應」主要通過高收入羣體的消費意願和股息收入傳導,但對整體經濟的影響相對有限。美國股市財富效應對消費的彈性在0.02-0.08之間。若美股下跌20%,對美國經濟的拖累最高可達1個百分點。根據美聯儲金融狀況指數的擬合,2024年末以來的股市下跌已拖累經濟增長0.4-0.5個百分點。

該機構指出,當前,美股的大幅回調是否預示着經濟衰退,需關注以下幾方面:

1)特朗普關税政策的后續影響;

2)美股下跌可能引發的次生衝擊,尤其是金融脆弱性;

3)勞動力市場的表現,失業率是判斷經濟是否衰退的關鍵指標。

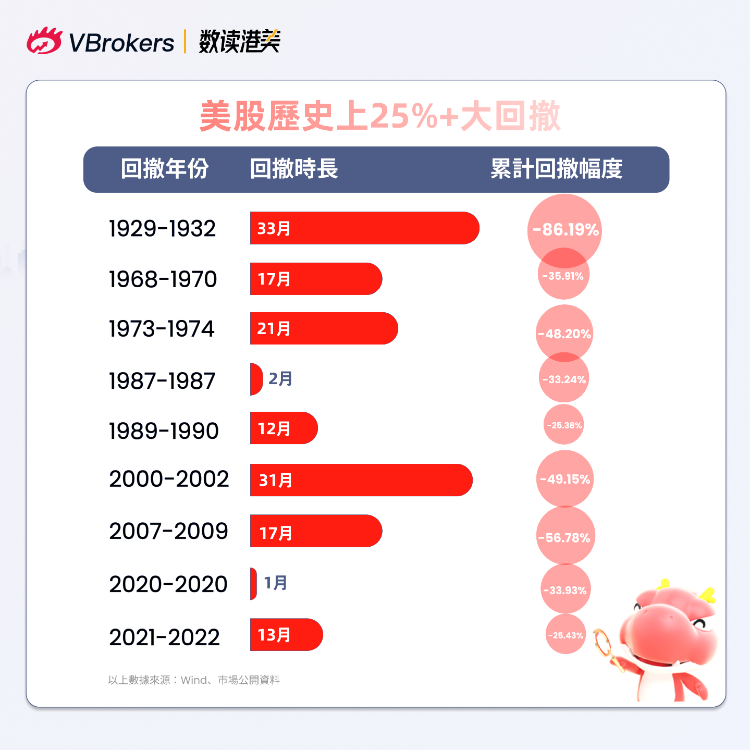

以下是華盛資訊整理的美股歷次25%+大回撤的時間、回撤幅度以及修復新高的時間,僅供參考。

盤點美股歷史上25%+大回撤及修復時間 |

|||

| 回撤年份/高點→低點 | 回撤幅度/回撤時間 | 修復新高時間/修復時長 | 回撤原因 |

1929.09-1932.06 31.9 → 4.4 |

-86.19% 33月 |

1954.11 267月 |

經濟大蕭條,股市過熱,加息,通縮,企業盈利大幅下降,投資者信心崩潰,市場恐慌情緒蔓延。 |

1968.12-1970.05 108.12 → 69.29 |

-35.91% 17月 |

1972.12 31月 |

通脹加劇,美聯儲加息,經濟衰退跡象顯現,企業盈利預期下降,市場避險情緒升溫。 |

1973.01-1974.10 120.24 → 62.28 |

-48.20% 21月 |

1980.11 73月 |

通脹高企,美聯儲加息,石油危機導致經濟衰退,企業成本上升,盈利下滑,市場流動性緊張。 |

1987.08-1987.10 336.77 → 224.84 |

-33.24% 2月 |

1989.07 21月 |

通脹壓力,美聯儲加息預期,市場對流動性收緊擔憂,部分投資者恐慌性拋售。 |

1989.10-1990.10 368.95 → 275.31 |

-25.38% 12月 |

1991.02 4月 |

通脹抬頭,美聯儲加息,經濟衰退擔憂,疊加海灣戰爭引發油價飆升 |

2000.03-2002.10 1527.46 →776.76 |

-49.15% 31月 |

2007.10 60月 |

互聯網泡沫破裂,科技股估值過高,企業盈利未達預期,市場出現大規模拋售,同時經濟輕微衰退。漲幅過大過快,輕微經濟衰退,互聯網估值泡沫 |

2007.10-2009.03 1565.15 →676.53 |

-56.78% 17月 |

2013.03 48月 |

房地產泡沫破裂,次貸危機爆發,金融危機蔓延,企業信貸緊縮,盈利大幅下滑,市場恐慌情緒加劇 |

2020.02-2020.03 3386.15→2237.40 |

-33.93% 1月 |

2020.08 5月 |

疫情衝擊,經濟活動停滯,企業盈利預期惡化,市場不確定性大幅增加,投資者恐慌性拋售。 |

2021.11-2022.12 4796.56 → 3577.03 |

-25.43% 13月 |

2023.12 13月 |

通脹上升,美聯儲加息,市場對流動性收緊擔憂,企業盈利預期調整,投資者信心受挫。 |

關税風暴席捲華爾街:分析師集體下調美股目標價

隨着全球貿易戰和美國經濟衰退風險加劇,華爾街投行紛紛下調標普500指數目標價。部分分析師的最悲觀預測顯示,標普500可能較歷史高點腰斬,堪比2000年互聯網泡沫破裂后的慘狀。

4月7日,美國銀行、奧本海默和摩根大通等投行均下調了標普500指數目標價,其中奧本海默從7100點大幅下調至5950點,美國銀行從6666點下調至5600點,摩根大通從6500點下調至5200點,並下調了該指數成份股的每股收益預期。

奧本海默首席投資策略師表示,股市似乎超賣,不確定性達到了投資者難以接受的程度。摩根士丹利的分析師也警告稱,如果特朗普政府在關税問題上保持強硬立場,標普500指數可能再下跌7%至8%。此外,Evercore ISI、高盛和瑞銀最近幾天也下調了標普500指數目標價。

策略師們強調,周期性熊市與事件驅動型熊市存在本質區別:前者由經濟周期換擋驅動,通常持續約兩年,需耗時五年才能收復失地;后者則受單一重大事件衝擊引發,雖平均跌幅同樣達 30%,但持續周期更短且反彈速度更快。

目前他們仍將當前調整界定為事件驅動型熊市,認為市場正經歷的是短期劇烈波動,而非由經濟結構性變化引發的長周期下行。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?