熱門資訊> 正文

美債詭異暴跌:有大事正在發生?

2025-04-08 09:51

財聯社4月8日訊(編輯 瀟湘)周一,當所有市場人士的目光都被「關税延期謠言」引發的美股過山車行情吸引時,真正詭異的行情,卻其實發生在了美國債券市場上……

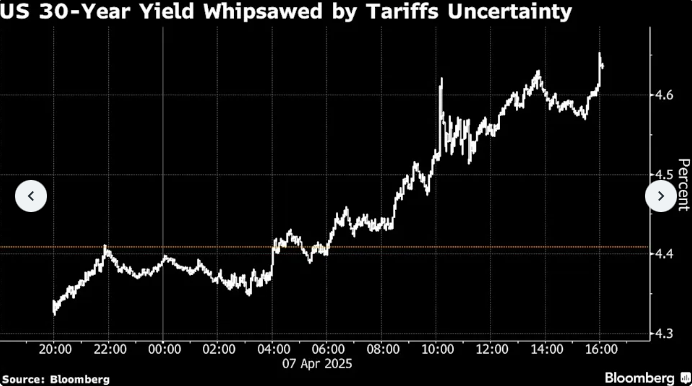

過去24個小時里,在上周還被人們視作「避險之王」的美債,卻以迅雷不及掩耳的姿態遭遇了暴跌,10年期美債收益率幾乎完全回到了特朗普上周宣佈對等關税前的水平!

這一歷史性拋售,導致幾乎所有中長期期限的美債收益率在周一盤中都一度暴漲了20個基點以上,其中30年期債券收益率在尾盤上漲近23個基點,創下2020年3月新冠疫情初期以來的最大單日漲幅。

可以説,美國國債周一的交易方式幾乎令人感到不可思議:與美股當天因「關税延期」的「虛假傳聞」而暴漲又回落不同的是,美債收益率幾乎全天都在不斷上漲。市場交易員似乎從一開始就鐵了心思,在當天一股腦地拋售債券。

很有意思的是,如果我們再把時間往前挪移,其實美債價格的觸頂(或者説美債收益率的止跌),早在上周五中國宣佈對美進行關税反制措施開始,就已經初露端倪:

(美債收益率與標普500期貨走勢對比)

換言之,美國市場在上周五歐美時段其實就遭遇了「股債雙殺」,只是美債當時的下跌相對美股而言並不算特別明顯,但到了周一,市場暴跌的「主角」,則已徹底變成了許多人眼中的「避險資產」美債。

毫無疑問,這一幕對於許多華爾街人士而言,是非常「絕望」的——在上周兩大避險資產美元和黃金錶現低迷的背景下,美債如今似乎也正證明其本身並非完全安全的「避風港」,即便包括鮑威爾和貝森特等白宮高層,近來非常渴望看到美債收益率下跌以實現「化債」大計……

那麼,美債昨日到底為什麼波動?債市異動背后,又有哪些人們鮮為人知的「隱情」呢?

從華爾街機構的解讀看,業內人士對於美債周一恐慌拋售的原因,並沒有一個明確的共識,但大致有以下幾點猜測:

基差交易遭遇了大規模平倉、對衝基金開始拋售美債以滿足因其他資產虧損而需要追加保證金的需求、關税威脅下美國「海外債主」可能尋求減持美債……

基差交易平倉和現金需求

道明證券策略師Gennadiy Goldberg就表示,「這一拋售走勢反映出一種‘無所不包、無處不在’式的交易」。他補充稱,跨領域基金正試圖去槓桿化,這導致了「拋售一切」的交易。

不少投資者和分析師特別提到了那些利用國債價格與相關期貨合約之間的微小差異進行套利的對衝基金,即所謂的「基差交易」者。這些基金是固定收益市場的大型參與者,隨着它們削減風險敞口,解除這些頭寸,引發了美債拋售。

一位將收益率走勢歸因於基差交易的對衝基金經理表示,更廣泛的對衝基金拋售,正在「摧毀」國債、高評級公司債券和抵押貸款支持證券的流動性,即輕松買賣資產的能力。該基金經理表示,「目前正在發生大規模的去槓桿化,任何流動性來源都在被挖掘。」

Marlborough Investment Management的投資組合經理James Athey也指出,「債券和衍生品現金價格之間可能存在錯位,美債收益率今天已從低點大幅上漲,看起來就像2020年3月那樣,當時我們看到的這些劇烈波動可能與基差交易有關。上周,我們沒有看到對衝基金停止債券期貨基差交易的跡象,但突然間你看到收益率出現了飆升。」

Columbia Threadneedle Investments高級利率分析師Ed Al-Hussainy則提到,「我認為投資者正在轉向現金及類現金資產以應對這種市場波動。對(收益率走勢)最簡單的解釋是,投資者開始拋售他們能拋售的資產並採取守勢。但現在拋售股票將鎖定損失,因此最唾手可得的選項便是拋售國債來籌集現金。」

從波動率指標看,衡量美債隱含波動率情況的美銀MOVE指數周一已飆升至了125.7上方,創下了年內新高。

更深層次擔憂

當然,除了上述短線倉位變動和流動性情況的影響外,目前一些業內人士認為,更需要擔心的可能是特朗普向全球貿易「開戰」的關税措施,是否會進一步影響或衝擊到美債的傳統避險地位。

一些交易商正在關注那些大型的海外美債持有者是否存在可能減持美債的任何跡象,並擔心在未來幾天的美債標售中海外買家會需求寥寥。

美國財政部本周將總計標售1190億美元的附息國債,對美債的需求可能將面臨考驗。其中包括周二標售580億美元的三年期債券,周三標售390億美元的10年期債券,周四發售220億美元的30年期債券。

宏觀策略師Simon White認為,美國國債正在失去其避風港地位。隨着美元儲備貨幣地位的下降,資本正以越來越快的速度流出美國,而經濟衰退很可能將財政赤字推高至遠超GDP 10%的水平,使美債面臨買家罷買的嚴重風險。

White表示,美國國債最終也將難逃資本流動的這一關鍵轉變。俄烏衝突發生后,俄羅斯資產被扣押,外國人對持有美國國債已經變得更加謹慎。海湖莊園協議的討論進一步削弱了人們動搖的信心,讓人懷疑美元是一種不受政治干預的工具這一原則。

White稱,股票目前是全球資本重新審視的焦點,但債券很可能是下一個目標。儘管近年來增長放緩,但外國持有的美國國債和其他美國債務仍然很大。目前,外國投資者持有近15萬億美元的美國債券,其中約一半是美國國債——擁有30%的可流通美國國債。除非關税大幅降低,否則世界將面臨全球經濟增長衝擊。美債市場通常可以充當避風港,但國際金融的標準規則正在被顛覆。美債和美元便不再是曾經的無風險工具。

White認為,「無論如何,當一項資產被用作政治手段時,它就不再是無風險的;當它面臨更大的供應過剩時,隨着經濟衰退前景加劇,它也不再是無風險的。但至關重要的是,正如英國脱歐后債務問題所發現的那樣,當發行該資產的國家本身成為風險的來源時,該資產就不再是無風險的。」

推薦文章

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

上市首日大漲68%!「英偉達挑戰者」Cerebras創下2019年來美國科技公司最大IPO記錄!(附投資分析)

華盛早報 | 特朗普持倉大曝光!大額買入英偉達、蘋果;SpaceX招股説明書據悉最快下周披露!

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指七連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%