熱門資訊> 正文

高盛劉勁津:潘多拉的魔盒已經打開!強風吹拂下「避風個股」在哪里?

2025-04-08 09:39

美國關税通過多重變量影響中國股市的公允價值,包括:1)對中國出口商的直接收入衝擊,以及對全球和中國經濟增長的間接溢出效應;2)人民幣貶值;3)關税向最終用户的傳導程度;4)潛在的政策緩衝措施,特別是財政刺激政策;以及5)廣義中美關係。

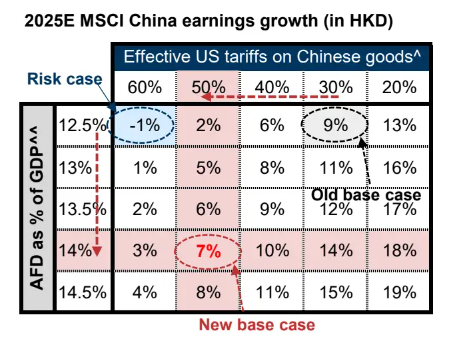

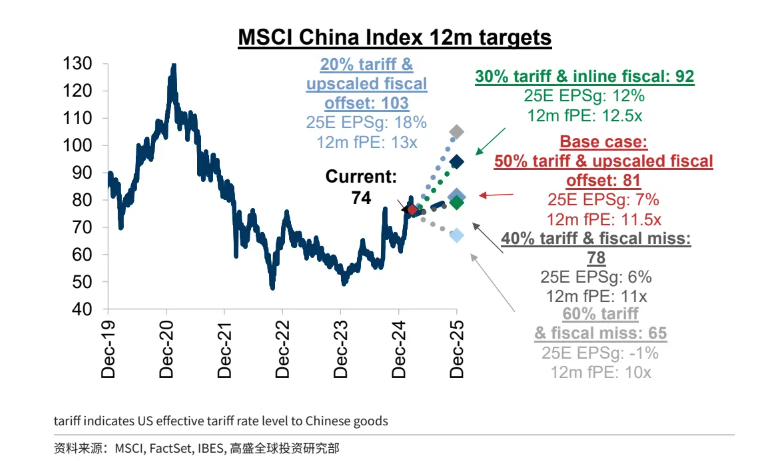

我們將2025年每股盈利增速預測從9%下調至7%,並將MSCI中國指數的目標市盈率從12倍下調至11.5倍。我們的最新目標點位預測意味着MSCI中國指數/滬深300指數未來12個月隱含10%/17%的上行空間;我們計入的假設包括:美國對中國商品的實際關税税率為50%(原預測為30%)、中國GDP增速為4.5%(不變)以及財政刺激相比高盛經濟學家此前的基準預測再增加近人民幣2萬億元。截至目前中國股市的韌性可能反映出:a)中美雙方可能進行談判,從而推動關税撤銷;b)中國決策層可能會加大寬松力度;以及c)南向資金買入力度創歷史新高,今年迄今已達到640億美元。

中國企業的收入及出口對美敞口:

2025 年預期MSCI 中國指數盈利增長(單位/港元 ):

MSCI 中國12個月目標價:

不過,考慮到未來幾周中美政策日程仍將保持活躍,而且雙邊貿易緊張局勢正在升級,我們重申我們的觀點,即事件風險和獲利了結壓力將導致牛市漲勢放緩,我們現在認為,短期內市場可能下探我們的風險情景估值,直至貿易和政策明朗和/或達成新的關税均衡。

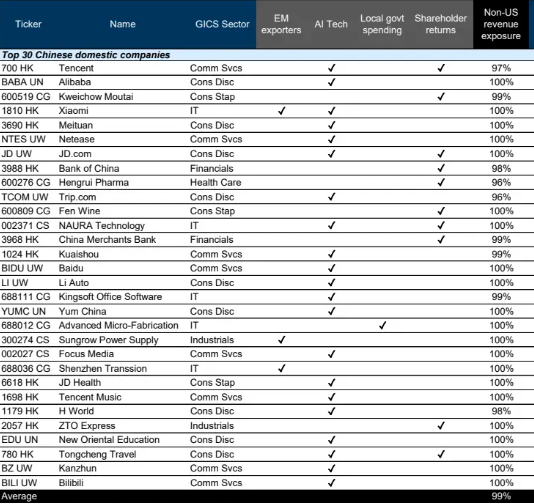

在外部風險加劇之際,我們將繼續關注以國內為重、政策驅動且異質性的投資機會。我們認為A股的策略性配置機會優於港股,我們在行業配置上繼續偏向消費板塊,並在投資題材上注重優選人工智能受益股、面向新興市場的出口企業以及股東/現金回報題材。我們還篩選出了對美國消費者敞口較大的股票以及主要面向國內市場的優質股票。敞口較大的股票(中位數19%):

篩選出來的30只優質股票(全部買入評級):

其中港股11只:騰訊、小米、美團、中國銀行、招商銀行、快手、京東健康、騰訊音樂、華住、中通快遞、同程旅行;

美股中概10只:阿里、網易、京東、攜程、百度、理想、百勝中國、新東方、BOSS直聘、BILIBILI;

A股9只:貴州茅臺、恆瑞醫藥、汾酒、北方華創、金山辦公、中微公司、陽光電源、分眾傳媒、傳音控股。具體列表及入選原因如下:

(高盛篩選出 30 只獲得高盛買入評級且屬於青睞主題板塊的股票,這些板塊包括新興市場出口商、人工智能科技股、地方政府支出受益股以及股東回報率高的股票。)

附錄:高盛亞洲股票視點(4月5日發佈)

亞洲地區出口面臨美國大範圍、大幅度提高關税的影響:新實施的對等關税實際税率大約在20-40個百分點之間。

關税上升、宏觀經濟走弱促使我們將今明兩年的MXAPJ盈利增長預測下調4個百分點(比市場預測低6個百分點)。由於關税影響、美國經濟增長放緩以及美元兑日元匯率走強(對日本而言),我們對臺灣和日本盈利預測的下調幅度最大(-10%)。

許多市場已消化該變化,估值較近期高點下降了8-14%。我們的VAR模型分析表明,如果全球政策不確定性仍較高,估值可能進一步小幅收縮。但從未來12個月來看,我們的自上而下模型顯示估值將保持穩定。

我們預計下個季度MXAPJ指數將下跌5%,並在12個月內實現5%美元計價的價格回報率/8%的總回報率。在二、三季度季節性疲弱的形勢下,關税不確定性將繼續抑制風險偏好。此后,如果美國沒有陷入衰退,那麼我們預計市場將能夠隨基本面盈利而上漲。

由於中國臺灣省對美國出口、亞洲供應鏈和美國市場的敏感性較高,我們在亞洲市場配置建議中將中國臺灣省下調至低配,同時維持對其他市場的配置建議不變,因為近期市場回調已充分體現了我們預期的盈利預測下調。維持對中國(A股/H股)和日本的高配建議。

在行業配置建議中,我們更傾向於國內需求和防禦性板塊:將電信和日常消費品板塊上調至高配,將中國/澳大利亞銀行板塊上調至標配。將資本品和保險/其他金融板塊下調至標配,並將交通運輸和信息技術(包括硬件、半導體和軟件)板塊下調至低配。

在更具挑戰性的宏觀形勢下,關注超額收益題材:不易受關税風險影響、增長穩定/盈利上修、受益於AI應用和國防開支、股東收益率較高的股票。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?