熱門資訊> 正文

復宏漢霖(2696.HK):「國際化+創新」雙引擎,全球價值打開成長空間

2025-03-25 09:54

2025年,中國醫藥產業在政策驅動下加速向「高質量成長」進階,行業邏輯正從規模擴張轉向創新價值深挖。隨着醫保支付改革深化與國際化競爭加劇,「向質量要收益」成為投資主線,兼具創新實力與全球化能力的藥企正在持續贏得市場青睞。

在此背景下,復宏漢霖(2696.HK)交出了一份極具標杆意義的答卷:2024年,公司核心產品漢曲優®登陸美國、加拿大等主流市場,全球化版圖覆蓋超50個國家和地區;H藥漢斯狀®斬獲歐盟小細胞肺癌一線治療適應症;全年營收57.24億元,同比增長6.1%,淨利潤8.21億元,同比增幅達50.3%。

資本市場亦給出積極反饋,2024年股價累計漲幅超33.33%(數據截至3月24日收盤),印證其「創新+國際化」雙重引擎的高質量發展長期價值。

圖表一:股價走勢圖

數據來源:公司年報,格隆匯整理 數據截至2025年3月24日收盤

商業化驅動盈利,核心產品穩健增長

從財務狀況來看,復宏漢霖已經邁入高質量發展階段。

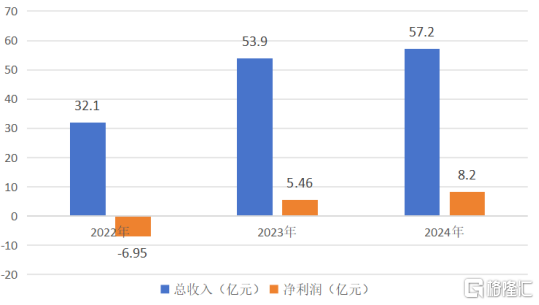

2024年復宏漢霖全年營收57.24億元,較去年同期的53.9億元上漲6.1%,領先於市場平均水平。實現淨利潤8.21億元,同比增幅達50.3%,這是繼2023年首次取得全年盈利之后,公司連續第二年實現全年盈利。

圖表二:公司營收與淨利潤情況

數據來源:公司年報,格隆匯整理

相較於同業一定程度依賴於license out收入,復宏漢霖已於2023年度憑藉產品銷售成為首個18A盈利的公司,主要營收已切換至商業化收入,公司持續有新產品獲批上市,存量產品不斷拓展海內、外市場,商業化收入為公司提供核心增長動力。

目前,公司已有6款上市產品(4款海外獲批),覆蓋50+國家和地區,多款產品呈現齊頭並進的發展趨勢。

其中,核心爆款產品漢曲優®(曲妥珠單抗)作為在中國、歐盟、美國三地獲批的「中國籍」生物類似藥,也是獲批上市國家和地區最多的國產生物類似藥,2024年全球銷售收入28.1億元,其中海外銷售收入1.18億元,同比增長27%。

目前,漢曲優®該產品已在全球50多個國家和地區獲批上市,並已納入中國、英國、法國和德國等多個國家的醫保目錄,累計惠及超過24萬患者。

2024年,在外漢曲優®接連在菲律賓、巴西、美國、加拿大獲批上市,其海外商業化供貨網絡已觸達東南亞、北美、歐洲、中東及拉丁美洲等地區,靠多規格進入歐美市場並納入多國醫保目錄。在內漢曲優®憑藉更適合國人的體重區間、更個性化、更經濟的雙規格設計(150mg/60mg)、不含防腐劑等優勢持續提升中國市場滲透率。

作為全球首個一線治療小細胞肺癌(SCLC)的抗PD-1單抗,H藥漢斯狀®(斯魯利單抗)已在中國、歐盟等30多個國家獲批,惠及超10萬患者,2024年銷售收入13.13億元,同比增長17.2%。2024年新增非鱗狀非小細胞肺癌(nsNSCLC)適應症,完成了中國境內全部省份的招標掛網,並納入118個省/城市級惠民保。

復宏漢霖在全球同步開展10余項以H藥為核心、聚焦肺癌和消化道腫瘤等全球高發癌種的免疫聯合療法臨牀研究,是擁有國際臨牀數據較多的抗PD-1單抗之一,更有望成為全球首個一線治療mCRC的抗PD-1單抗,為后續擴大適應症及提升市場覆蓋面儲備充足潛力。

此外,基於與復星醫藥的銷售利潤分成,漢貝泰®(貝伐珠單抗)和漢利康®拿下1.97和5.28億元復宏漢霖報表端收入,其中漢貝泰®同比增長65.1%。 此外,這兩款產品從2024年至今均已實現海外市場突破,在拉美國家獲批准上市。

與此同時,公司更多商業化產品也展現出強大開發潛力,其中漢奈佳®(奈拉替尼)於2024年6月國內獲批,與漢曲優®序貫治療降低乳腺癌復發風險。自2024年9月開展商業化以來,實現0.45億元收入。截至目前,漢奈佳®已完成全國所有省市的醫保準入和招標掛網,有望惠及更多患者。

此外,公司兩款與Organon合作的在研生物類似藥HLX14(地舒單抗生物類似藥)和HLX11(帕妥珠單抗生物類似藥)目前均已遞交上市申請,有望於今年獲得上市批准。具體來看,HLX11潛在適應症主要包括聯合曲妥珠單抗和化療用於HER2陽性早期乳腺癌的新輔助治療和輔助治療等。目前該產品的上市申請已獲中、美兩地受理。

而HLX14的上市申請也已在2024年獲美、歐兩地受理,覆蓋原研Prolia®和Xgeva®適應症。

從「中國創新」到「全球價值」,全球化2.0大航海時代來臨

2024年,復宏漢霖完成從「中國創新」向「全球價值」的戰略躍遷,全球化戰略正式邁入以深度本地化、自主創新、系統性輸出為核心的「2.0大航海時代」。通過差異化佈局與國際競爭力強化,公司不僅突破國產創新葯出海瓶頸,更在全球醫藥價值鏈中佔據關鍵席位。

在商業化層面,復宏漢霖構建起"雙核驅動+新興突圍"的立體化矩陣。

在美國,公司實現縱深突破,創新葯與生物類似藥雙軌並進。其中,漢曲優®獲批上市完成首批商業化發貨,HLX14、HLX11上市申請均獲FDA受理,H藥2項關鍵臨牀試驗全速推進中、HLX22國際多中心III期臨牀試驗獲批開展 。

在歐盟及英國,公司則完成從「准入」到「領跑」的轉化,H藥獲批一線治療SCLC,成為該適應症歐盟首個抗PD-1療法,並進入英國創新許可與准入通道。HLX14(地舒單抗) 歐盟上市許可申請(MAA)獲受理,形成「創新葯+生物類似藥」組合攻勢。

而在同爲生物藥主流市場的日本,公司以創新管線為先發陣容,正在積極推動H藥和HLX22的關鍵臨牀試驗,劍指東亞高發消化道腫瘤適應症。

新興市場同樣取得戰略卡位,東南亞市場建立品類話語權,H藥成為首個登陸東南亞的國產PD-1並在多個東南亞國家獲批上市,此外,據悉H藥治療亞洲高發瘤種的轉移性結直腸癌III期階段研究也在印度尼西亞啟動臨牀中心並完成當地首例患者入組。在拉美/中東實現突破,漢貝泰®、漢利康®在拉美市場獲批,漢曲優®發貨沙特,成為首個登陸中東市場的國產單抗類似藥,為后續規模覆蓋新興市場做好準備。

此外,復宏漢霖通過多層次戰略合作,持續拓展價值網絡。

目前,公司已與全球100余個市場建立授權合作網絡,4款產品共覆蓋50多個國家。2024年至今戰略級合作頻現:與諾獎得主創立企業Palleon深化創新合作,與沙特頂尖家族企業共建合資平臺,與Sermonix達成乳腺癌腫瘤領域戰略合作,持續完善公司在乳腺癌領域的治療佈局。商業化供貨網絡已延伸至中國、北美、歐洲、中東及拉丁美洲,更是在3個月內達成與Abbott、Dr. Reddy's兩筆重磅授權,管線價值獲全球頭部藥企持續認可。

在生產上,公司持續提供高質量產能,為全球化提供有力保障。

復宏漢霖已建成48,000升商業化產能,通過中、歐、美及PIC/S成員國GMP認證,滿足全球多區域穩定供應需求。松江生產基地獲ISO 14001(環境)與ISO 45001(職業健康)雙認證,質量與EHS標準達國際領先水平。企業已從"中國供應商"完成向"全球合作伙伴"轉型,以國際對標的質量體系為支點,推動產品出海向產業紮根的質變。

創新研發:差異化管線佈局,向上打開增長曲線

在已上市產品持續放量之際,復宏漢霖同步加碼差異化創新管線佈局,向上打開增長曲線。

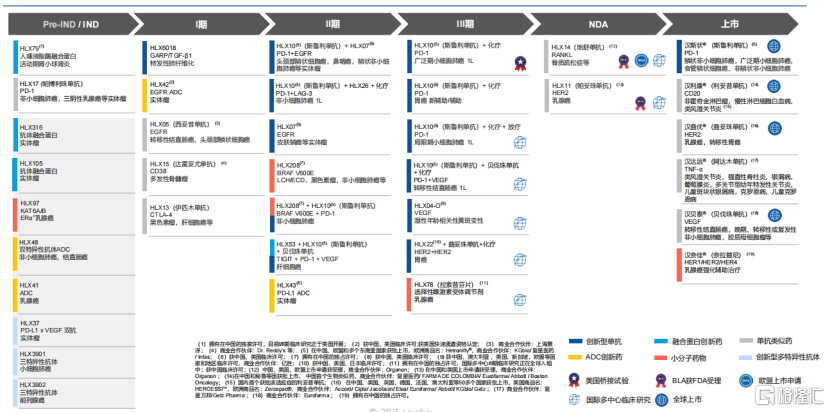

目前,公司管線覆蓋約50個分子,涵蓋單抗、多抗、ADC、融合蛋白及小分子藥物,並在全球推進16款產品的30余項臨牀試驗。

圖表三:產品管線圖

數據來源:公司年報,格隆匯整理

一方面,在臨牀后期產品上,公司填補治療空白,全球化申報提速。另一方面,在早期管線上,公司以前沿技術平臺為引擎,加速構建下一代治療產品矩陣。

HLX22(抗HER2單抗):全球多中心III期臨牀啟動,胃癌治療獲FDA孤兒藥資格。

HLX43(PD-L1 ADC):全球第二款進入臨牀的PD-L1 ADC,II期臨牀啟動,探索食管鱗癌等適應症。

ADC與多抗平臺佈局:自主開發結合外部引進,2025年計劃推動多款分子進入IND階段。

整體來看,復宏漢霖通過差異化管線佈局,聚焦腫瘤等領域內高需求但競爭較少的適應症與前沿技術療法,結合未滿足臨牀需求、創新葯與生物類似藥雙輪驅動、聯合療法與適應症擴展等核心策略,驅動營收連續增長並打開長期增長曲線。

小結

復宏漢霖的全球版圖不僅是企業自身的轉型,更代表中國生物醫藥產業從「產品出海」到「價值出海」的跨越。通過創新葯與國際化雙引擎共推,公司積極融入全球價值鏈,也成功驗證了「中國創新」的全球競爭力。

未來隨着更多管線數據讀出,以及更多產品在全球市場產品放量,公司有望進一步打開市值天花板,成為全球醫藥產業格局重塑的重要參與者。