熱門資訊> 正文

從地平線(9660.HK)年報看智駕行業:平權時代已至,增量邏輯何在?

2025-03-24 20:23

2025年,智能駕駛領域又來到一個關鍵轉折期。

一來,今年多家車企在發佈會上公佈智能化戰略,比亞迪首次實現把智駕系統下沉至10萬元以下車型,吉利也將實現7萬元不到的產品標配高速NOA,預示高階智駕將滲透至大眾市場。

二來,車企都已公佈其2025年新車規劃,擴大產品矩陣、現有產品全面迭代成為重要方向,試圖用今年的戰果決定未來幾年的市場格局。

這意味着,新能源汽車放量仍具備強勁的勢能,由此將會有更多主流消費者用上智駕,「智駕平權」的「大幕」在今年被拉開。

誠然,「智駕平權」無疑是全產業鏈共同行動的大事件,那麼智駕行業是否做好了充足準備?如何真正走出一條可持續的盈利之路?諸如此類的問題,成為資本市場關注的重點。

正值地平線(9660.HK)發佈上市后首份年報,提供了不錯的觀察樣本。頭部企業代表行業先進的生產力,往往也是行業的風向標,地平線是目前商業量產規模最大的一家,不妨結合最新的成績單來看看其貢獻的市場價值。

智駕頭部上市后首份年報,有哪些核心亮點?

整體來看,地平線2024年多項核心數據表現亮眼:

1、收入、毛利增長強勁,商業化勢如破竹

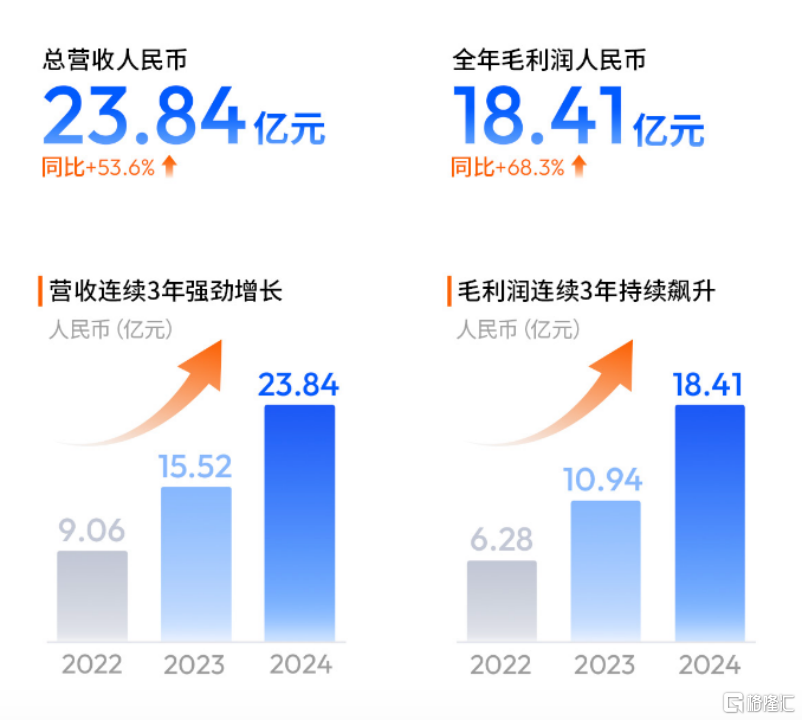

財報顯示,2024年營收23.84億元(人民幣,單位下同),同比增長53.6%。回顧2021-2023年,營收分別為4.67億元、9.06億元、15.52億元,這意味着地平線的業務規模呈現持續擴張趨勢,年複合增長率高達72%。

同時,2024年毛利18.41億元,同比增長68.3%,該增速快過同期營收增速。可見地平線的毛利率穩中有升,達到77.2%,公司經營質量進一步提高。

2、核心業務地位穩固,交付量居行業首位

具體到業務層面,地平線的業績表現如此強勢,背后是智駕解決方案業務持續發力。其中,產品解決方案業務6.64億元,同比增長31.2%;授權和服務業務16.47億元,同比增長70.9%。

而交付量是衡量智駕科技企業的業務基本盤,以及評判對車企和下游廠商服務能力的關鍵指標,尤其在「智駕平權」時代,規模化更加被市場看重。

財報顯示,2024年,地平線的交付量邁上新臺階,全年交付產品解決方案約290萬套,同比增長38%。累計交付突破770萬套,上述成績在國內智能駕駛解決方案交付規模排名中繼續保持首位。

3、持續投入研發,技術支撐長期可持續發展

財報顯示,2024年,地平線研發投入31.56億元,可見其長期堅持技術創新,高強度的技術投入也將賦能地平線不斷拓寬作為科技企業的護城河。

更值得關注的是,研發投入佔總營收的比例正在逐年收窄,2021年-2024年分別為245.0%、207.6%、152.5%、132.4%。

而這樣的變化實際釋放出的是一個積極的信號。科技企業在成長萌芽階段,過高的研發投入反而是對未來發展的「蓄勢」,隨着商業化提速,研發佔比降低背后往往是「分母」在變大,也就是研發轉化出更多的收入規模。

這意味着,地平線構建起技術壁壘和市場地位的同時,技術的變現能力持續增強。從歷史規律看,這一般預示着一家高速成長的科技企業正在離穩定盈利越來越近。

綜上,目前地平線「一哥」的市場地位穩固,掌握持續的客户資源,技術帶來源源不斷的收入轉化。智駕頭部的財務數據表現,也讓我們洞見一個蓬勃發展的智駕產業生態,智駕邁入到規模化放量的階段,產業鏈不斷拓展出利潤增長空間。

「智駕平權」趨勢下,未來增量邏輯是什麼?

智駕領域正處在一個關鍵階段,「智駕平權」時代已到來。通俗來説,從大趨勢看,智駕就是要普及的。

先看宏大敍事,今年的政府工作報告提出,持續推進「人工智能+」行動,大力發展智能網聯新能源汽車等新一代智能終端及智能製造裝備。這本質意味着,政策端要鼓勵推動以科技創新來重塑中國產業在全球的競爭格局,包括智駕在內的汽車智能化會是關鍵一環。

而端到端大模型的技術突破和國產大模型的崛起,讓工程師手動編寫數萬條規則的形式成為過去,改變了廠商搭載智駕的成本結構。加上智能化是車企下半場比拼的核心,高階智駕向下普及無疑是明確的發展方向,市場滲透率將快速提升。

根據億歐智庫,2024年L2+(高速NOA)滲透率達到8%,L2+(城市NOA)則為0%,預計到2030年L2+(高速NOA)和L2+(城市NOA)的滲透率分別達到55%、25%。足見智駕未來的成長空間不容小覷。

因此,對於智駕科技企業而言,機會無疑是確定的,關鍵在於如何抓住需求,最終在行業新階段里實現領跑。

在筆者看來,從下游需求推導,智駕科技企業的落地路徑無外乎兩種:要麼產品技術領先讓下游獲得競爭優勢,要麼產品高效落地讓下游儘快將新能源車推向市場。

實際上,這些便是地平線在做的事,在行動上,從產品技術創新和商業模式兩個方面共同入手。

一方面,圍繞產品技術創新,地平線率先走出了軟硬件一體化的技術路徑,基於此,公司打造出Horizon SuperDrive(HSD)全場景智駕解決方案。同時,硬件作為核心,目前征程系列已進行四次迭代,已推出最新的征程6系列。

根據官方介紹,其能夠支持智駕系統全棧計算任務,大幅度降低系統集成與部署難度;算力覆蓋10TOPS-560TOPS,可靈活滿足從高級輔助駕駛到全場景智能駕駛的差異化量產需求。

另一方面,圍繞商業模式,地平線的產品包括全棧方案以及其中的算法、軟件、開發工具、處理硬件。通俗來説,地平線可以將每個部分單獨商業化,客户可以靈活選擇;也可以提供整套解決方案,幫助客户縮短創新周期,並且降低前期研發成本,快速將智駕技術標配上車。

不難推斷,上述商業模式對客户相當具有吸引力,隨着高粘性的客羣不斷成長,地平線也講保持長期可持續增長。

從結果來看,2024年,地平線獲得了超100款車型定點,累計賦能超過310款車型。地平線已獲得27家OEM合作,國內前十大OEM都選擇了地平線的智駕解決方案。

據瞭解,征程6系列將賦能超100款中高階智駕車型上市,而HSD將被多家頭部OEM品牌集成到其戰略車型中,預計在2025年第三季度量產落地。

整理公開信息后發現,比如,搭載理想ADPro智駕系統的車型將由現有的地平線征程5計算方案升級到征程6M計算方案,將於5月正式推出。還比如,比亞迪「天神之眼C」,有望成為天神之眼技術矩陣中出貨規模最大的智駕方案,預計將搭載地平線征程6系列。這些都將給地平線2025年業績帶來可觀的增長。

可以看到,地平線在發展戰略上的前瞻性,通過走出符合「智駕平權」時代趨勢的落地路徑來抓住機遇。

目前,地平線在產品、技術創新、商業模式等多維度構築起競爭壁壘,未來有望助力智駕市場持續擴容,由此公司也能夠繼續佔據領先的市場份額,享受到更多市場紅利,表現出更強的增長潛力。

以地平線為代表,智駕科技企業價值成長周期已來

地平線的業績持續增長,以及充滿市場前景的未來,讓投資者能夠給予智駕行業相當高的期待,地平線也有望隨之獲得更多主流資金青睞。

首先,在資本市場上,此前恆生指數季度檢討結果生效,地平線被納入恆生綜合指數與恆生科技指數成分股,成爲了該指數中唯一專注智駕科技的標的,這距離公司去年10月底完成上市不到半年時間。

短期還有一個事件可以期待,即預計到5月底,地平線有望成為港股通可投資標的。屆時將吸引更多投資者的關注,有望提升地平線的流動性,充分展現價值潛力。

今年以來,全球投資者都將目光聚焦在中國資產,中國科技企業迎來價值重估時刻。細分到智駕領域,地平線正是這波強勁上漲動能背后的重要力量,今年股價累計漲幅超100%,持續獲投資者看好。

究其原因,從基本面來看,以地平線為代表的企業,明確具備「科技」以及「成長股」特質:高增長潛力、未來盈利能力有望顯著提升,並且擁有創新的產品、技術以及商業模式。

種種跡象表明,地平線真正來到了迎接價值成長的極佳窗口期,智駕科技企業的快速上升周期已經到來。

此前,包括高盛、花旗在內的頂級投行紛紛上調地平線評級至「買入」評級,看好其未來發展。

另有研究報告進一步明確,在智駕平權背景下,智駕滲透率將快速提升,對應地,激光雷達、攝像頭、算力芯片、域控制器等環節將迎來出貨量增長。所以,整個智駕市場規模快速增長是明確的,而地平線形成了難以被競爭對手複製的能力,將在市場中持續嶄露頭角。

結語

隨着車企智能化戰略密集落地、高階智駕功能加速下探,「智駕平權」成為大勢所趨。地平線首份上市年報不僅展現其作為頭部企業的技術實力與商業化勢能,更為行業實現可持續發展路徑提供了重要觀察樣本。

從業績表現看,地平線發展已經逐漸步入「技術-規模-盈利」這樣的良性循環,行業開啟高質量發展指日可待。有了政策加持,疊加穩固的基本盤、產品技術創新以及產業生態,地平線未來發展有望保持向上的姿態。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元