熱門資訊> 正文

下滑50%!殯葬第一股,福壽園業績崩了

2025-03-17 09:22

「周期」之下,福壽園的業績也扛不住了。

3月14日,福壽園發佈盈利預警,公告內容顯示,預計截至2024年12月31日的年度,本公司將錄得歸母淨利潤為3.72億元至3.96億元,較截至2023年12月31日的本公司歸母淨利潤約7.91億元減少約50%至53%。

對於業績的大幅下滑,福壽園董事會指出,溢利下降主要由於複雜的經濟環境及謹慎消費影響,導致主營業務收入下降及部分附屬公司的商譽和資產減值。此外,部分附屬公司因不同税務因素導致税務成本上升。

福壽園稱,儘管面臨上述挑戰,公司仍將堅定推進業務發展,積極應對市場變化。未來,公司將持續優化運營管理,提升服務質量,加快數字化轉型,以推動業務增長和盈利能力提升。同時,公司將保持穩健的財務政策,兼顧業務拓展和股東回報,進一步鞏固市場領先地位。

拉長時間軸來看,福壽園淨利潤大幅下滑並不多見。

根據財報顯示,2018年至2023年,福壽園營業收入分別為16.51億元、18.51億元、18.93億元、23.26億元、21.72億元以及26.28億元;淨利潤分別為4.88億元、5.79億元、6.20億元、7.20億元、6.59億元以及7.91億元。

從財報中,我們可以清晰地看到,此前儘管業績偶有下滑,但是整體下滑幅度微小。

不僅如此,其毛利一直處於穩步上升的趨勢,其營業利潤率也從2018年的46.92%一路提升至2023年的55.17%。從長周期來看,從2010年至今,福壽園淨利潤出現如此大幅的下滑,也僅有這一次。

爲了應對淨利潤下滑帶來的衝擊,福壽園也是提前做對衝,即提高分紅比例。

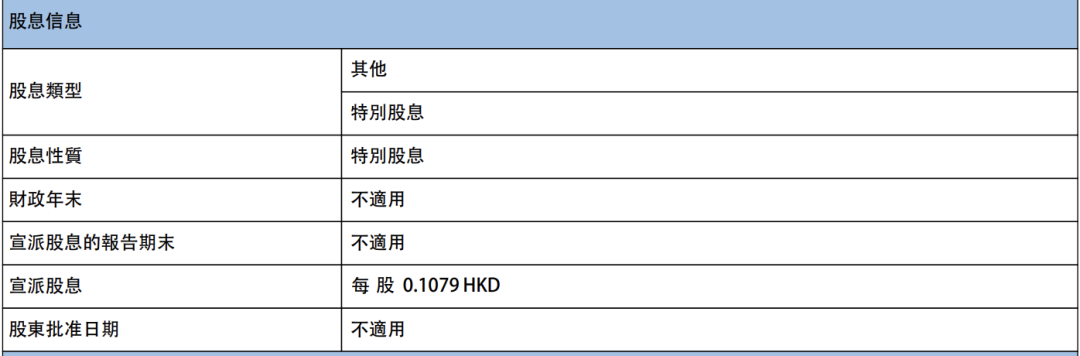

1月24日,福壽園發佈公告,宣佈將於2025年期間合共派發特別股息每股38.82港仙,總金額約9億港元。據悉,這是福壽園繼去年首次特別派息后,再度大手筆派發特別股息。且業績發佈之后,福壽園股價並未出現明顯的波動,足見資本市場對於此次業績下滑已有了充分預期。

福壽園創辦於1994年,其總部位於上海。

作為殯葬行業的龍頭企業,其主要營收來源包括墓園服務、殯儀服務及其他服務。長期以來,由於其特殊的商業模式以及老齡化加劇的背景,可以説福壽園的生意幾乎是一個穩賺的生意。

根據統計顯示,2018年至2023年,上海新房成交平均價格從5.31萬元/平方米漲至5.69萬元/平方米,漲幅為7%。而在這五年時間里,國內最大的殯葬墓園服務商福壽園的墓穴平均售價,從10.25萬元/個漲至11.95萬元/個,漲幅為17%。

據悉,目前上海的墓地每平方米的單價在15萬元至24萬元之間,顯然已經超過了房價。2023年,上海松鶴園還因「均價高達76萬元/平方米」上了熱搜。

根據前瞻產業研究院測算,按照每年1000萬死亡人數,平均消費支出增長8%保守計算,預計到2026年,我國殯葬行業市場規模將達到4114億元。區別於地產生意,墓園生意只有一手市場,且逐年上漲的墓地價格,也讓相關企業業績有了穩定的保障。

衆所周知,長久以來遺體處理和殯儀服務環節,多由民政部門承辦,市場化機構參與程度較低。且殯葬行業相對封閉,主要由國有單位占主導地位,且高度分散,70%的市場份額由國有單位控制,30%為非國營。

目前民營殯葬行業中,僅有五家上市公司,分別為福壽園、福成股份、安賢園、萬桐園、中國生命集團。在這五家當中,福壽園市佔率最高。

2024年福壽園總裁王計生在接受媒體採訪時提到:「現在仍處於分散的發展格局。外界推測福壽園在國內市場的佔有率為2%,其實可能都達不到2%。」

由此可見,不斷上漲的墓地價格,不僅可以推動福壽園業績持續上漲,市佔率較低,也讓福壽園業績未來擁有很大的想象空間。

此外,自2023年開始,福壽園還對集團的定位做出改變。其將自己的定位變成殯葬和生命科技服務商。2024年清明節,福壽園以「數智人虛擬發佈」形式舉辦發佈會,在這場官方發佈會上,AI成為絕對的主角,福壽園介紹了將AI技術應用於數字人的打造,併成功為著名媒體人曹景行打造了數字重生的形象這一案例。並表示,如今使用第三代數智人技術,僅需1張照片和1分鍾語音,就可以用AI大模型合成對應的人物視頻,用AI驅動嘴型、頭部、身體運動,真正做到了「個性化和平民化」的技術。

根據媒體諮詢,福壽園的AI數字人業務包含三種:第一種是數字人圖文版,原價199元/次,可以讓照片開口説話;第二種是數字人語音合成版;第三種則是定製數字人,具備形象定製、聲音克隆、語音驅動等特點,價格待定。相關人員表示,由於定製的需求各不相同,目前沒有明確的價格範圍。

由於定位以及市場的變化,福壽園業績短期也受到了一定的影響。

福壽園2024年中期業績發佈之后,其在財報中提到,隨着外部環境更趨複雜嚴峻和不確定,短期有效需求不足等制約服務業經濟持續回升向好的因素依然存在,居民消費能力仍舊有待進一步提升。在此經濟大環境下,殯葬情景中客户的消費行為趨向謹慎,客户消費有周期延長的趨勢。

基於上述原因,福壽園還放緩了併購的節奏。

在此之前,福壽園一直保持着較高的併購趨勢。根據相關券商統計,2014年至2022年,福壽園與墓地相關的併購活動高達23次,金額為20.6億元。

根據財報顯示,截至2024年6月30日,公司的總現金額為37.02億元,貨幣資金為28.12億元,現金及現金等價物期末余額為22.47億元,而其短期借款僅為2.3億元。

也就是説,福壽園有充沛的現金流以及未分配利潤,來支持持續分紅。

根據公開資料,自上市以來,福壽園分紅率一直維持25%以上,從2022年開始更新股息政策,承諾派息率將不低於35%並逐步發展至60%及以上,而2024年更是額外發放特別分紅。2023年,福壽園全年共派息每股37.21港仙,合計派息率接近100%,為投資者帶來了約6.4%的投資回報率。此前,福壽園宣告的特別派息每股38.82港仙,以當日收盤價計算,投資回報率已達約9.5%。

而持續穩定的分紅,也是福壽園對抗周期的一大「利器」。

侃見財經認為,儘管福壽園短期淨利潤出現了明顯的下滑,但是長周期來看,其穩定盈利的趨勢並沒有發生明顯的變化。從老齡化的趨勢來看,殯葬業需求長線並未出現萎縮,增長的邏輯依舊清晰;其次,儘管行業高度分散,但福壽園作為行業龍頭,依舊具備很高的抗風險能力和穩定的護城河;最后,由於墓地一直採用一次買斷,終生繳費的商業模式,因此福壽園現金流充沛,支持公司持續穩定地分紅。

綜上所述,我們認為殯葬行業的短期波動擾動了企業的淨利潤水平,但長期來看,其競爭優勢依舊明顯。這點市場已經給出了答案,其業績公佈之后,福壽園的股價並未出現明顯的波動,年內其股價漲幅已超過15%。

推薦文章

周期遠未見頂?Sandisk、希捷等存儲巨頭財報齊發!能否再次點燃軋空行情?

美股機會日報 | 半導體逼空繼續!高通盤前「狂舞」一度漲14%;知名投行:特斯拉與SpaceX合併概率或超80%

華盛早報 | 和談再陷僵局?特朗普叫停赴巴,伊朗遞交停戰條件;官宣降價75% !DeepSeek推動AI「價格戰」

新股申購 | 家用醫療器械龍頭可孚醫療今起招股,一手入場費3972.67港元

華泰 | 港股策略:佈局現金流確定性與產業確定性

伊朗戰爭「撲朔迷離」 全球科技股「爆炸上漲」!高盛對衝基金業務主管:這個市場很難做

披露文件顯示,特朗普3月份購買了至少5100萬美元的債券

港股周報 | 美伊周末重啟談判?「炒新」行情持續火爆,群核科技周內再漲50%、長光辰芯漲20%