熱門資訊> 正文

漲了,也不要吝惜回報股東!

2025-03-14 19:45

港股今年以來,瘋狂跑贏A股,大家逐漸意識到了,這輪中國牛市的主戰場是港股,而如今南下資金日成交額快佔到港股總成交額的50%,加上部分內資還是通過港股户交易,這次是真的奪下定價權了。

不過,熟悉港股的都知道,奪下定價權這句話幾乎是一句詛咒,奪下定價權背后,説明外資賣得多,參與度下降,那外資為什麼要降低參與度呢,那肯定是覺得性價比低了唄。

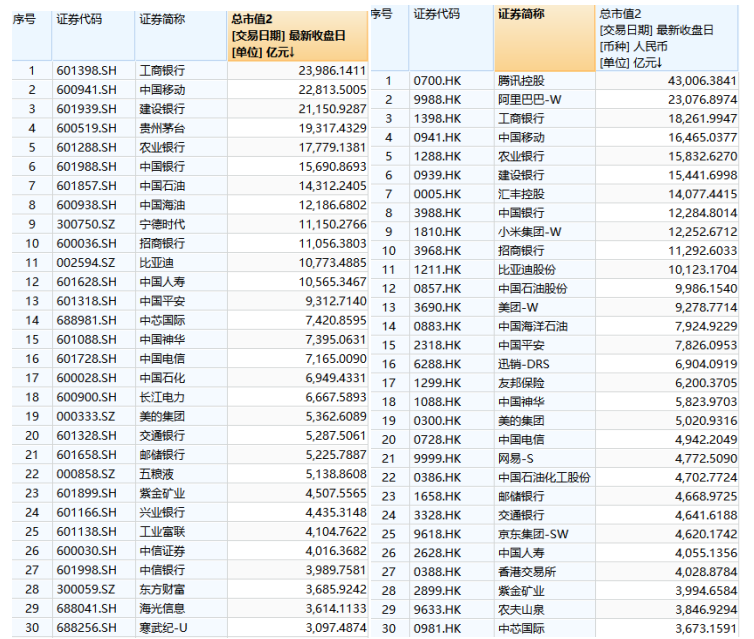

今天,中國重要的大型龍頭公司都在港股上市,如果對比A股和港股的大股票列表,也不難發現,兩地的資產質量差異很大,A股有的港股基本都有,港股有的A股沒有,如騰訊阿里美團小米。而這一月的行情,大家足以看清港股這些龍頭股的吸引力,恆生科技指數也成了東昇西落的核心標杆。

如中國有信心,長期將逐漸在各個領域追上美國,那麼,港股未來將很有可能跟納指一樣強勢,無論什麼時候買入都是對的,但事實是這樣嗎?

回顧歷史,港股依然是一個很爛的市場,至今的指數點位跟2010年一樣,這也意味着港股指數15年0收益,短期的走勢可以由情緒決定,但長期的不佳,一定是有一些難以改變的因素在左右。俗話説,江山易改,本性難移,港股這輪牛市,擺脫了歷史輪迴了嗎?未來又會以怎麼樣的方式見頂。

對於美股,目前大家的態度是認為特朗普各種不切實際的政策亂搞,將傷害公司業績和市場穩定的預期。

加上中國在大模型、機器人、軍事、自動駕駛等尖端領域相繼超車,東昇西落已經成爲了A股和港股投資者最愛的口號。

但靠一句話,就解釋逆轉10多年來,美股指數和港股指數的巨大差距,是空洞的。

從成長性來看,中國公司10年業績增速,沒有比美股差多少,騰訊10年里,營收7倍,利潤10倍,而蘋果,營收1倍,利潤1倍。

股價的差距來自於分紅回購。美股幾乎所有股票,都有穩定且激進的分紅回購,來給市場提供買入力量,回購多了,EPS就會增加,資金買盤多了,估值就下不來。

2024年,美股2024年總的分紅+回購金額達到2.1萬億美元,大部分是美股頭部的頂尖公司的貢獻,美股總市值目前68萬億,這樣,美股仍然是保持了3.1%左右的綜合股東回報比例。即使很多人説美股高位,泡沫眾多,但這個數據依然說明了,美股並不貴。

2024年,A股的分紅有加大,不少公司也採用了一年兩次分紅,加大了中報分紅回購,從2023年的2.1萬億增加到2.4萬億也是歷史新高,但跟美股比依然相形見絀。因為A股的總市值為93.95萬億元,綜合回報(分紅+回購)為2.7%,此時此刻,美股已經比A股便宜。

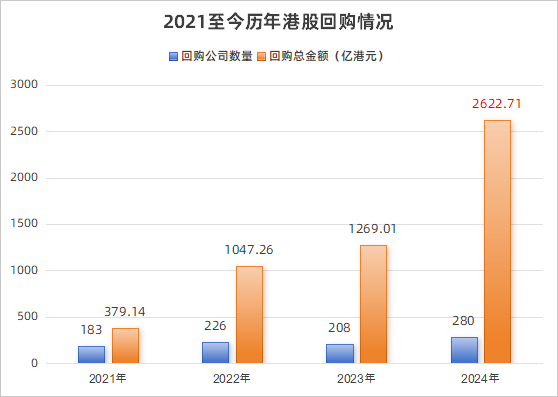

港股2024年回購了2622億,比A股還多,其次港股回購只能用於註銷,而A股有一半是股權激勵式假回購,不註銷,所以港股真實回購金額遠大於A股。另外,港股的2024總市值為35萬億元,不到A股一半。就回購一項,港股就是A股力度的四倍以上。

分紅港股跟A股也差不多強,累計分紅1.3萬億,畢竟四大行三桶油這些大分紅股都是AH都上市。目前加總后港股的總回報率依然達到4%。

綜合的回報分紅率高於美股,所以港股2024年的漲幅就基本能跟美股持平。2024年,東昇西落的口號還沒有喊出來,外資也沒有加倉,但港股也還是漲,能保持跟美股差不多的漲幅。

但以上的分紅回購數據都是在2024年的,時間進入2025年,牛市是來了,但是事情正在悄悄變化,自2月以來,港股回購力度開始快速減弱。

2月到3月,港股的總回購金額為100億,其中大部分由匯豐和友邦兩家金融股貢獻。而去年同期為140億,互聯網公司的回購力度減弱了。

公司回購分紅,不是強制的,但在美股是約定的,沒有用大錢的地方,自由現金流就該全數回購,分紅也行,但考慮到分紅要扣税,所以還是回購好。作為大部分美股大股東的共同基金們,會監督這一點,跑不贏指數就要換CEO。

因此,美國公司經常能有80%+的分紅加回購比例,超過100%的也有,比如蘋果。最關鍵的是,回購不計較價格找低位,不計較估值,一年內不買完這個金額都不行。

而中國公司呢,去年是積極回購了,但它們中的很多仍然是低位擇時性質的回購,認為是救市的手段,並不是固定的常規股東回報的手段,只要股價一漲,就不回購了。現在財報季還能説限制,但是一旦年報披露完了,就不能找藉口了。

今天,港股的強回購額正在消失,而今年港股漲了20%+,市值膨脹,回購卻縮水,代入回報率=(回購+分紅)/總市值的算式中,分子減少,分母增大,回報率自然不樂觀。

若是嫌棄股價高了,回購未能利益最大化,那麼這些公司后續應該加大分紅替代回購,以實現跟2024年持平的股東回報金額。

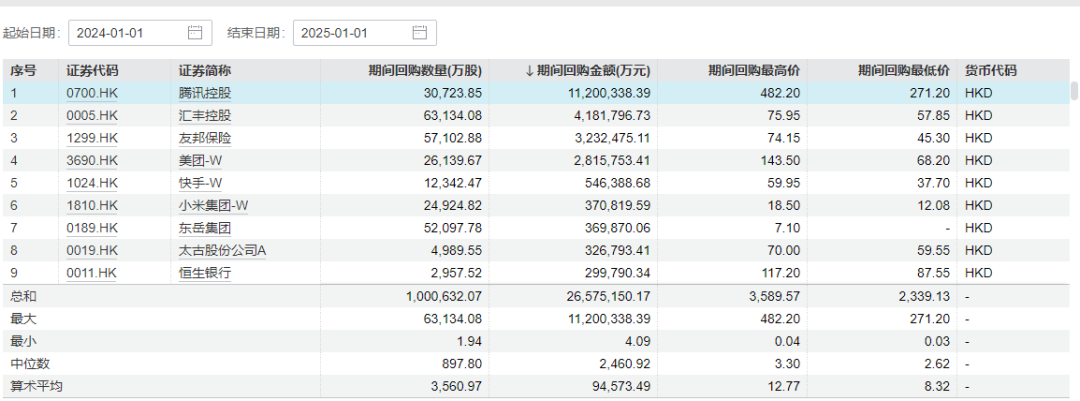

2024年回購不少的小米美團,也是港股的大龍頭股,去年股價不好時回購都挺活躍,但今年是基本完全沒回購。要達到跟去年相似的回報水平,要把派息比例提升很多,但這兩個公司上市以來,從未承諾派息比例,派息記錄是0,它們會用派息替代回購的可能性渺茫。

同樣,我們已經很久沒有見識過騰10億了,這個價位的回購是值得斟酌的,但騰訊願意把去年的1000億回購放在今年的分紅里嗎?難。

阿里去年回購也有1168億,分紅289億,現在每天還回購,但是日均一千萬美元,按這個節奏,一年只能回購300億,跟去年相比會差比較多,畢竟阿里要大力投資Ai,資本開支翻倍,回購大縮水,也別指望分紅能補回來。

互聯網公司因為股價漲了減少回購,將極大影響港股的資金面。

而分紅方面,港股以分紅為主要回報方式的股票主要是國企的大公司,如四大行,運營商,三桶油,海運及煤炭股。它們沒有互聯網公司這麼滑頭,至少派息比例會比較固定,但問題是,今年以來資源價格普跌,它們可能業績下滑,就算派息比例不變,分紅金額同樣會下跌。

對於龍頭公司們的表現,也不能太悲觀,但是目前,大量公司進入待吸血狀態,開始準備從市場抽水,值得警覺。

今年以來港股IPO復甦,蜜雪冰城上市,直接干出一個融資新記錄。但不算問題,畢竟港股今天資產好,就在於其上市標準靈活,善於接納新公司,讓好公司上市的意義遠大於它們從市場抽水,蜜雪冰城、寧德時代的到來,並不是港股的負面因素。

真正的擔心是不少成長股在股價上漲以后,開始再融資,進行股票配售;或濫發股票期權,本質就是內部增發,其中就不乏那些龍頭股的身影。

如比亞迪,配售了400多億港幣,説是助力全球化,但是解禁后,股價又漲了,機構一旦選擇套利在市場賣出,一定會造成較大的衝擊。

這一月來,港股進行了多次配售,集中於各類熱門科技板塊,如智駕的速騰聚創、Ai醫療的晶泰,都在削弱市場的資金面。去年整年,港股的增發配股金額為988億,今年纔不到三個月,就是700億的增發配股了,如果説港股還是能漲一整年,那麼全年配售得上千億了。港股的資金面,有那麼好嗎?

而看到有同行增發了,大量自己產生現金能力不佳的公司股價都在拉高。它們的基本面遠沒有股價表現得那麼好,如此肯定是爲了試探高位融資的可能。

另外,股權激勵的問題也是嚴重的,如美團,最近增發了0.6億的股票,價值110億左右,用於股權激勵,是去年2億股回購的30%。

這個問題並不罕見,幾年前,騰訊的回購也是被人詬病的,回購註銷了幾億股,然后年尾期權增發幾億股,又把股本加回去了,兜兜轉轉,股本沒有縮小,跟A股的假回購一模一樣。所以以前的回購都無法激活市場,只是去年股權激勵力度小了,情況纔好了一點。

今年股價一漲就這麼操作,龍頭這樣,其他公司也會模仿,那最后的結果就是,去年大量公司通過回購,縮小股本的努力,又重新歸零,回購會騙人,股本數永遠不會騙人。

美股一堆10年股本減半的公司,這就等於EPS的分母縮小一半,利潤不變,EPS都能翻倍,港股這邊回購註銷喊得通天響,回頭一看,股本還在原地踏步。

最后,不少低位股抱團炒作,它們也許沒可能通過配售增發圈錢,但卻給市場埋下地雷,誘人接盤。

如醫藥板塊,本身行業跟Ai關係不大的,也沒什麼太大整體性的邏輯,但估值較為悲觀,修復一點也無所謂,畢竟歷來港股牛市,醫藥都是有β的。

但是看看今年以來幾個大漲的醫藥股,個個都是劣跡斑斑。

公司幾十億的市值,沒收入,一個管線開發預算幾億,搞不好幾年破產,未來渺茫,這羣老闆卻給自己開了天花板級的收入,港股許多一年利潤上百億的傳統行業老闆,都沒敢這麼開工資。

只有百濟神州,工資與成績匹配,作為300億營收,2000億市值的中國醫藥龍頭,身兼數職,這是歐雷強應得的,但其他公司呢?市值幾個億,虧損累累,項目都沒錢推進,老闆還比歐雷強多拿幾倍工資。

這些人精的算盤大家也懂,他們都知道公司沒前途,股權未來可能一文不值,不像那些賺錢公司老闆,股權價值會上升,對工資無所謂了。於是,得從工資里為自己謀后路。

看下今年醫藥板塊漲幅排行,和鉑、歌禮領銜,騰盛博藥也不錯,道理很簡單,這些公司過去幾年是港股跌最多的,機構都全部離場了,遊資喜歡,好控盤,好拉昇,反彈空間大,但它們漲起來最終的目標是什麼?不用多說了。

這樣的案例還有很多,遍佈Ai、saas等各種港股過去高敍事,跌幅深的板塊。

如果準確描述港股現狀,預期是好了,科技實力信心足了,但是,大龍頭股都開始吝嗇股東回報,回購比2024年要縮水概率很大,並且通過股權激勵進行負回購。

而成長性公司,都希望靠科技故事增發,向市場伸手要錢。

小盤股不少是越爛越漲,希望靠股價走勢吸引對這些公司歷史瞭解不深的投資者,狠狠的收割一把。

可見,許多力量都在持續助力削弱市場資金面。這也正是對港股未來悲觀,並不能跳出歷史輪迴的核心原因。

唯一的變數,在於大公司能給出維持長期的高比例的分紅的預期,既然Ai助力業績,東昇西落,海外業績好了,自由現金流理應更好,派息能力理應更強,分紅也不像回購那樣需要考慮估值高低問題,何樂而不為?

所以港股能否更進一步,完全取決於,后續年報和中報的分紅回購導向,如果仍然跟過去一樣,都是耍滑頭,股價一漲,回購取消,期權亂發,匆忙配售,那麼港股不會走出歷史的輪迴,東昇西落,仍然不在股票上反映。美股的牛市不是美股的業績成長多牛,而是10年來,持之以恆,回報股東,把現金在市場上真金白銀買出來的。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。