原創精選> 正文

財報前瞻 | 美團Q4淨利料保持三位數增長!小摩喊話績前趁低吸納

2025-03-14 19:51

美團-W $03690.HK / $MPNGY 將於下周五(3月21日)美股盤前發佈2024年第四季度業績報告。

根據彭博分析師的一致預期,美團Q4營收為879.3億人民幣,同比增19%;調整后淨利潤為99.1億元,同比增長126%;調整后每股收益為1.22元。

回顧美團過去8個財季表現,公司所有季度EPS均超出市場預期,財報公佈后的股價變動平均為±4.25%,最大漲幅為+7.44%,最大跌幅為-5.16%。財報日股價下跌概率為75%。

京東攪局外賣市場!美團股價年內大幅跑輸大盤

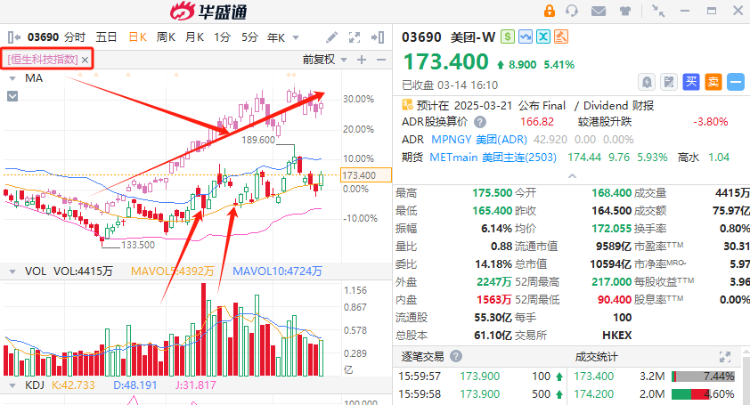

2025年開年以來,DeepSeek大模型引爆中國「科技股牛市」,恆生指數年內大幅上漲超30%。在騰訊控股、阿里巴巴-W等成分股飆漲之際,同樣作為科網股巨頭的美團-W卻多次逆勢下跌,年內漲幅僅為14%。

美團大幅跑輸恆科大盤背后,正是京東高調宣佈進軍外賣市場,並在商家和騎手端推出兩項殺手鐗之際。

一方面,2月11日,京東正式宣佈上線外賣業務,並通過短期0佣金優惠政策吸引大量商家入駐;當天美團股價重挫逾4%。

另一方面,2月19日,為增強外賣配送端競爭力,京東表示將逐步為京東外賣全職騎手繳納五險一金,為兼職騎手提供意外險和健康醫療險;當天美團股價重挫逾6%。

事實上,美團投資者對於京東外賣的短期競爭力擔憂有限。但是,京東作為攪局者率先確定為騎手繳納社保,倒逼美團宣佈將在2025年二季度開始同樣為全國範圍內的全職及穩定兼職騎手繳納社保。

據美團公開數據,按照其全職騎手82萬人大致計算,美團為騎手年度繳納社保金額將達到驚人的120億元左右,而美團2023年全年淨利潤也纔剛扭虧為盈138億元,市場擔憂這筆社保支出或嚴重打擊企業淨利潤率。

美團Q4季報重點關注什麼?

展望本次季度業績,除了美團社保支出計劃外,投資者還將重點關注其Q4外賣訂單及展望、海外擴張情況、AI機器人佈局情況等,瑞銀等多家投行預計:

- 美團Q4食品配送訂單增長穩定在按年升10%,但按季增長有所放緩;同時2025年訂單增長將穩定在10%。

- 美團Keeta自去年9月以來擴展至沙特阿拉伯的7個城市;預計Keeta在未來幾個月內實現與Foodpanda各佔50%的市場份額,同時將香港成功經驗複製到中東地區的運營中。

- 美團持續佈局無人配送,已積極投資於多家機器人創新企業,包括近期火爆的宇樹科技,此外美團也為未來機器人、九識智能、非夕機器人、及銀河通用機器人等公司股東。

而對於美團社保支出計劃,野村證券表示,美團可能會採取逐個城市推進的方式實施社保措施,而非一次性全面推行,預計全面推行可能需要3至4年時間。預測顯示,2025財年社保覆蓋對美團外賣業務單位經濟效益的影響可能控制在約5%至7%內。

大行怎麼看?摩根大通:建議績前趁低吸納

Tipranks數據顯示,業績公佈前,共有38位分析師給出評級,其中34個為「買入」評級,4個為「持有」評級,平均目標價195美元,上行空間13%。

- 摩根大通:美團社保將在未來幾年內逐步實施,建議績前趁低吸納

小摩最新觀點指出,目前預計美團社保將在未來幾年內逐步推出,因此對公司未來幾年財務影響屬可控,短期內對利潤影響不大。摩通預測,美團外送業務每單利潤應保持穩定增長趨勢,建議投資者趁低吸納,期待管理層在公司2024年第四季業績時提供更多清晰指引,以緩解投資者擔憂,預料可成為股價催化劑。

- 瑞銀:美團績前或繼續震盪,看好長期護城河優勢

瑞銀認為美團股價在業績公佈前可能進入整固階段,以待增長前景、騎手社會保險影響以及海外擴張規模的更清晰信息。短期內,面對具有挑戰性的宏觀環境,該行預計美團將專注於生態系統投資和商户支持。長期來看,該行持續看好美團在滲透率仍低的本地服務領域的護城河優勢及其穩健的變現潛力。

- 國信證券:美團股價短期擾動反而給與市場較好的買點

美團在外賣行業核心競爭力依舊穩固,短期暫未觀察到有力的競爭對手,新入局者帶來的股價短期擾動反而給與市場較好的買點。在Deepseek科技突破帶動下,以恆生科技為代表的中國科技資產迎來重估行情,美團有望持續受益;其次,公司作為消費互聯網代表,若未來消費企穩復甦,經營業績進一步加速成長彈性可期。

聚焦相關投資標的

美團業績備受矚目,還有哪些相關概念股可能會受到其間接影響?

消費股 |

年內漲幅 |

蜜雪集團 |

100.49% |

安踏體育 |

40.00% |

京東集團-SW |

21.76% |

蒙牛乳業 |

12.76% |

農夫山泉 |

12.08% |

海底撈 |

9.43% |

華潤啤酒 |

7.13% |

百勝中國 |

5.71% |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

各位發友是否看好美團本季度財報表現呢?

歡迎大家留言討論

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號