熱門資訊> 正文

羣智諮詢:智能駕駛落地加速 預計2027年全球大算力芯片市場份額提升至57%

2025-03-10 18:55

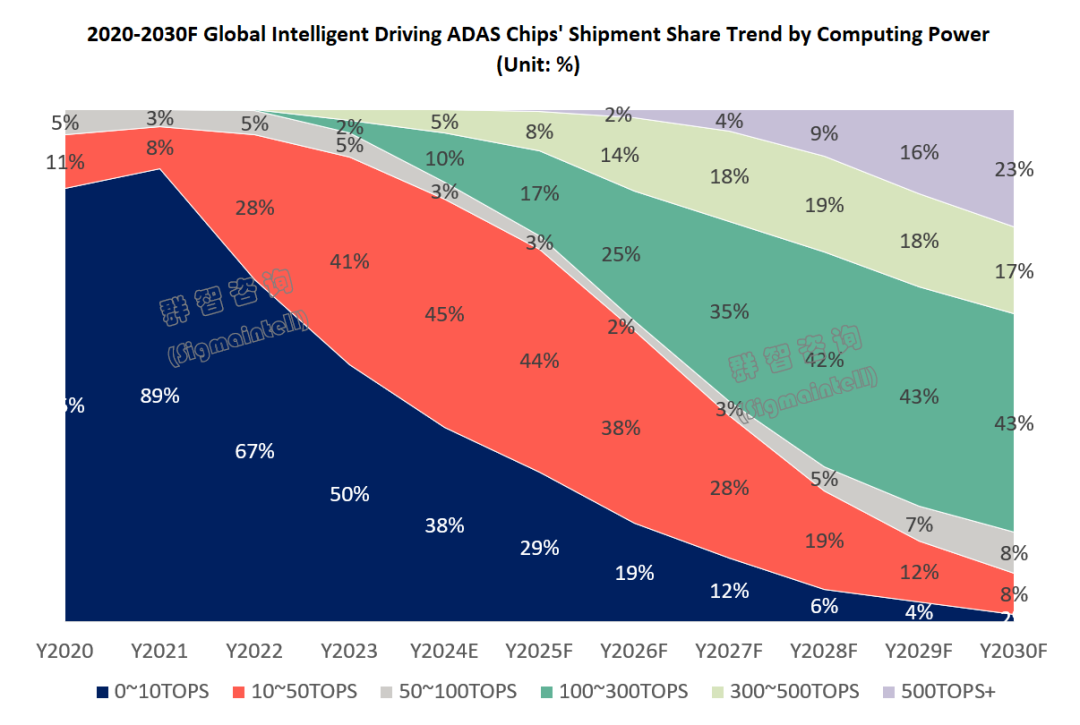

智通財經APP獲悉,羣智諮詢預計,2025-2026年間L3級別自動駕駛的落地將推動大算力芯片成為市場主流,同時L4/L5級別對算力的需求將進一步拉高芯片性能的天花板,預計2024年全球智能駕駛大算力芯片(>100TOPS)市場份額約為15%,隨着L3級智能駕駛在未來三年的加速落地,這一數據有望在2027年提升至57%,而其中超大算力(>500TOPS)芯片的市場份額也將達到4%。

芯片算力躍遷,城區NOA功能帶動智駕芯片算力指數級增長

隨着自動駕駛級別從L2向L3及以上躍遷,智能駕駛芯片的算力需求呈現指數級增長。L2級別通常需要10TOPS以下的算力,而L3及以上級別則需要100TOPS甚至1000TOPS的算力,英偉達(NVDA.US)OrinX芯片(254TOPS)和Thor芯片(最高2000TOPS)作為當前大算力芯片的代表,目前已普遍應用於主流車型中,而特斯拉FSD芯片以及華為由海思昇騰芯片構成的MDC智駕平臺等通過軟硬件協同優化,在實際應用中也仍然表現出色。

芯片製程升級,集成與模塊化為智駕芯片迭代方向

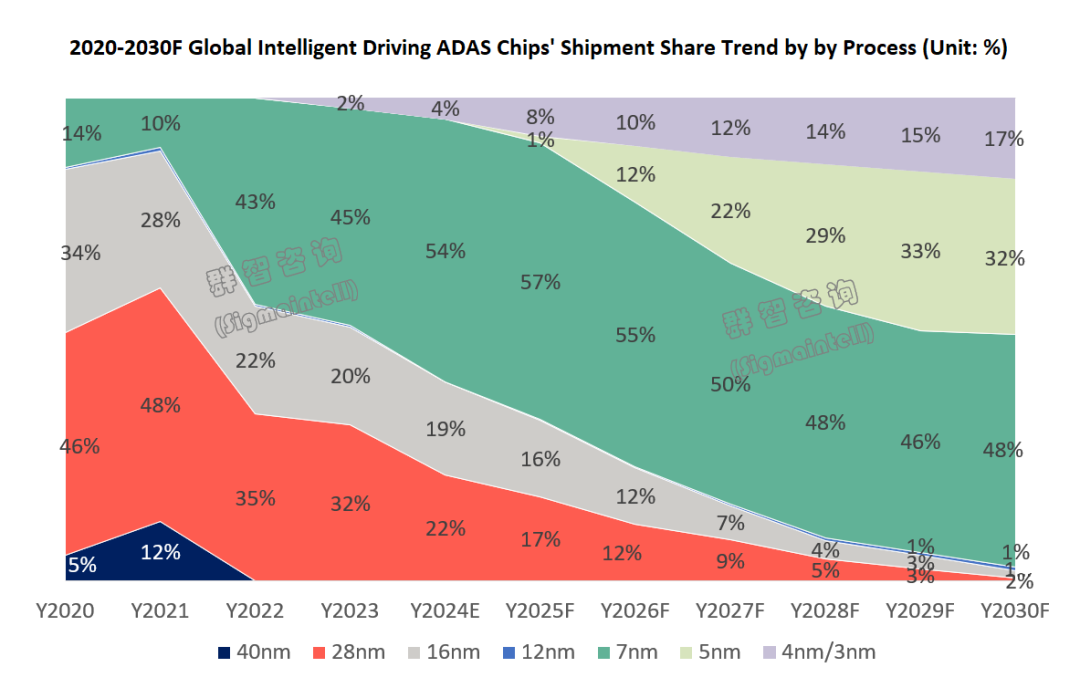

隨着智能駕駛芯片算力需求的大幅提升,芯片製程的升級則是提升算力和能效比的關鍵。製程越先進,芯片的晶體管密度越高,功耗越低且性能越強,過去兩年7nm製程是智能駕駛芯片的主流,如英偉達OrinX、地平線征程5等。隨着L3的落地,智能駕駛芯片對於算力的需求越來越高,5nm及以下製程將成為下一代智能駕駛芯片的標配,尤其是在L4及以上級別的自動駕駛應用中,如英偉達Thor系列芯片。然而,先進製程的代工風險(如地緣政治等)可能成為制約國產自主研發智駕芯片發展的因素。

此外,由於智能駕駛系統涉及到感知、決策、控制等多個模塊,而傳統方案採用多顆芯片實現,導致系統複雜性和成本增加。而智駕芯片的高集成化,使得單顆芯片可同時支持感知、決策和控制功能。未來,隨着算力由大算力向着超大算力持續迭代,預計智能駕駛芯片將進一步向更高集成化方向發展,同時模塊化設計也將成為趨勢,以滿足不同級別自動駕駛的需求。

根據羣智諮詢數據及預測,2024年全球智能駕駛先進製程芯片(≤7nm)的市場份額約為58%,預計隨着芯片的迭代向着集成化與模塊化加速,用於車規級智駕芯片的5nm製程將在2026年迎來普及,屆時採用先進製程的智駕芯片市場份額將有望超過75%。

駕艙一體化與能效比提升成芯片廠商競爭核心要素

從長遠來看,智能駕駛和智能座艙功能的融合是未來智能汽車的重要趨勢,對於芯片廠商來説需要提供高性能、低功耗的集成化解決方案。作為下一代智能汽車的主流架構,芯片的駕艙一體化可以大幅度降低系統複雜性和成本以實現高階智駕的普及,如當前的高通Snapdragon Ride平臺和英偉達的Thor芯片都可用於佈局駕艙一體化解決方案,以支持智能座艙和自動駕駛功能的融合。此外,越高算力的智能駕駛芯片往往伴隨着高功耗,而優化能效比是提升芯片競爭力的關鍵,如特斯拉(TSLA.US)的FSD芯片通過架構優化實現了高能效比,地平線的征程系列芯片也在能效比方面表現出色。羣智諮詢認為,未來,芯片廠商需要在提升算力的同時,通過架構創新和製程升級優化能效比,以滿足智能汽車對低功耗的需求。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意