熱門資訊> 正文

瘋漲了,小金屬開啟暴走模式!

2025-03-08 19:37

作者 | 哥吉拉

數據支持 | 勾股大數據(www.gogudata.com)

就在AI和機器人持續吸引市場關注時,平時默默無聞的小金屬板塊卻突然成爲了全市場的C位焦點。

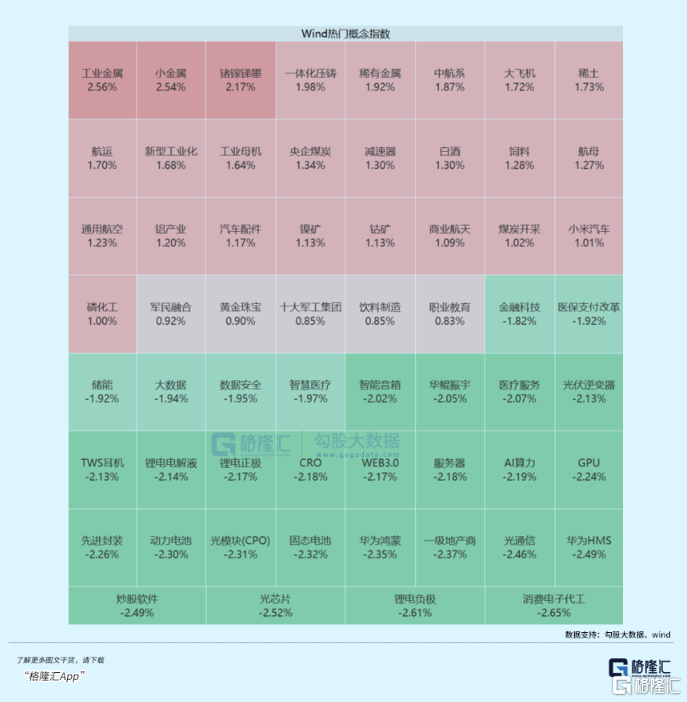

3月7日,A港股市場震盪收跌,但小金屬板塊卻上演了逆勢集體飆升的盛況。

當天漲幅榜上工業金屬、稀有金屬一躍成為領漲板塊,漲幅都顯著超過了2%。華鈺礦業、湖南黃金、華錫有色、金瑞礦業、株冶集團、羅平鋅電、紅星發展等十多隻小金屬股強勢漲停。

其中,以銻金屬核心概念的華鈺礦業更是4天3板,一周漲幅就高達47.8%,在A股大市持續弱勢震盪背景下,顯得尤為顯眼。

這個平時少人關注的小賽道,為何突然如此「暴走」?

01

飆漲的原因

銻金屬作為不可或缺的工業金屬,應用非常廣泛。但全球銻儲量並不算豐富,就導致了銻價格的長期處於易漲難跌的趨勢。

2024年,銻金屬市場經歷了一輪劇烈的供需變化走勢。

上半年,受環保政策影響,國內銻礦主產地湖南等地礦山生產受限,疊加俄羅斯進口銻礦因地緣政治等因素階段性受阻,供應端收縮明顯。

與此同時,光伏產業蓬勃發展,作為光伏玻璃澄清劑的銻需求大增,家電行業的穩健發展也帶動阻燃劑領域對銻的需求上揚,供需失衡推動銻價一路高歌猛進,1號銻錠價格漲幅一度接近90%,成為有色金屬領域的「明星」。

受益於銻金屬的量價齊升,「銻礦三劍客」華鈺礦業、華錫有色、湖南黃金的股價開始也節節攀升,其中銻儲量位居龍頭地位的華鈺礦業的股價從年初6元的低位開始持續上漲,一度漲至18.76元,期間漲幅超過210%。

然而進入下半年,市場形勢風雲突變。2024年7月起,在政策指引下,國內光伏玻璃行業開啟去產能進程,市場對銻的需求開始由強轉弱。

隨后,更大的消息傳來。

2024年8月15日,商務部、海關總署公告對銻等物項實行出口管制,不針對特定國家或地區。管制內容包含銻礦及原料、金屬銻及製品、純度大於等於99.99%的銻的氧化物、金銻冶煉分離技術等物項,並於9月15日開始實施。

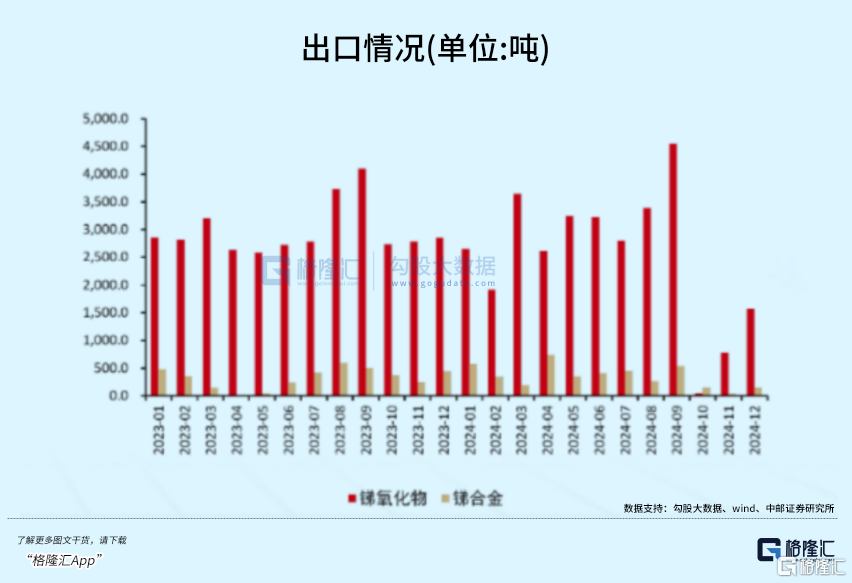

出口管制發佈后,10月份銻出口量就迅速降至了冰點,導致國內冶煉企業庫存積壓,不得不降價出貨,銻價高臺跳水,快速回落。

2024年12月3日,商務部再發布公告,要求原則上不予許可鎵、鍺、銻、超硬材料相關兩用物項對美國出口。

由於中國銻金屬的出口管制持續收緊,海外的銻市場短缺局面越發嚴重。

數據顯示,2023年中國全口徑出口量(包含以銻為主的未鍛軋鉛、銻的氧化物與含廢碎料的銻及製品)為3.76萬金屬噸,而到了2024年,銻品出口僅2.9萬噸,同比下降了月23%。

中國是全球重要的銻供給國,大量銻以銻精礦或金銻礦的形式進入國內進行加工,再以銻品的形式出口至海外,全球80%銻產自中國。

雖然國外的銻礦雖然豐富,但由於提煉技術工藝和成本控制遠不如中國,國外的提煉廠產能較少。

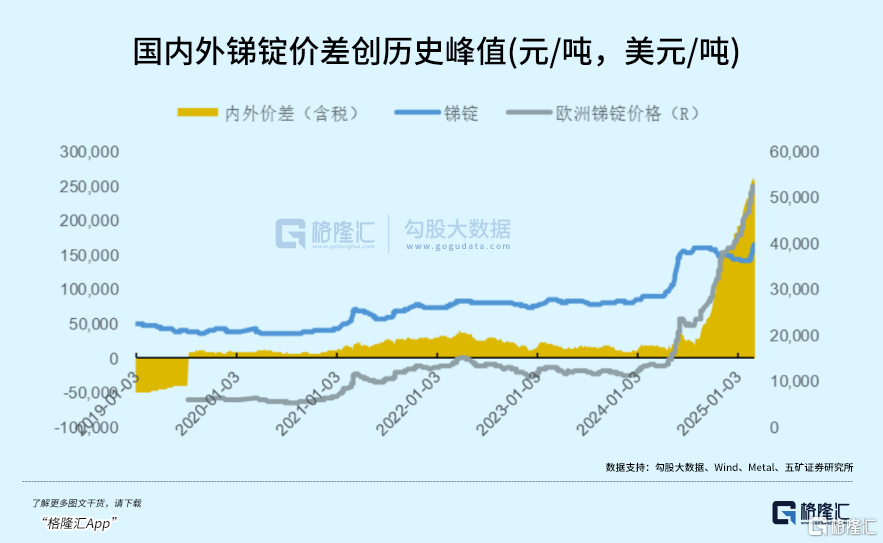

中國銻出口量的驟降,國外的提煉廠產能根本不夠用,因而必然導致銻金屬出現短缺和銻價格不斷走高,進而導致海內外價差快速擴大。

在2024年9月初,前英國金屬導報(Fastmarkets)2#銻錠報價為2.5-2.6萬美元/公噸,即使按7.3匯率折算大概為18萬元人民幣/噸。

但到了2025年3月5日,2#銻錠的報價折算人民幣已經超過了40萬元/噸。

但目前國內的2#銻錠報價為16-16.1萬/噸。(國產銻自2023年末的79540元/噸,漲到2025年3月7日的160875元/噸,漲幅已翻倍還多)。

換言之,2#銻錠的內外差價,已經高達近24萬元之巨,國外比國內貴了1倍不止!而這個價差是從2025年1月開始顯著加速擴大。

這也是華鈺礦業的股價是從1月開始加速啟動的最關鍵原因。

02

供需失衡繼續擴大

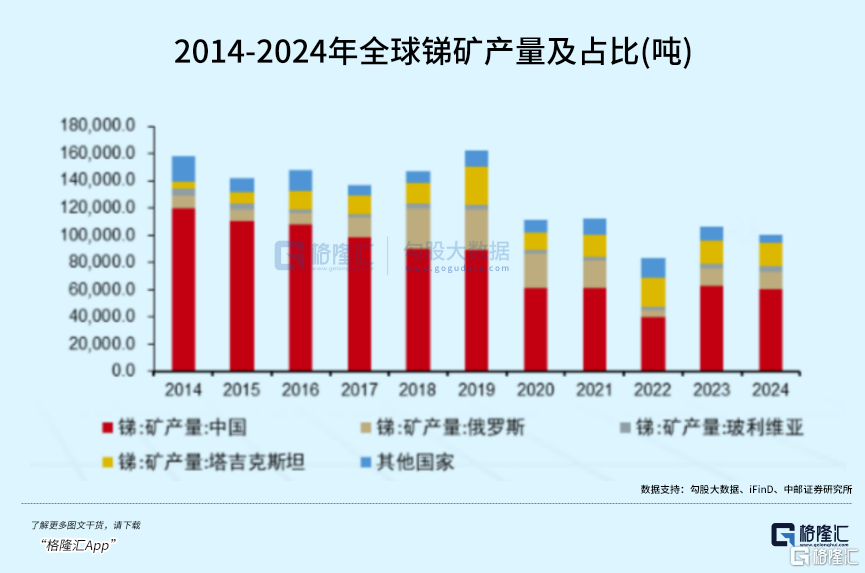

資料顯示,全球銻礦產量自2011年起進入下降趨勢,由17.8萬噸/年下滑至2024年的10萬噸/年,主要由中國產量下滑引起,尤其國內銻產量在2020年加速下滑31%至6萬噸/年水平。

根據USGS,2023年全球銻儲量217萬噸,其中中國(29%)、俄羅斯(16%)、玻利維亞(14%),中國從2013年的儲量佔比52%下降了約23個百分點。

同時,國外的一些主要銻礦區近年來也出現了開採量下降的信號。

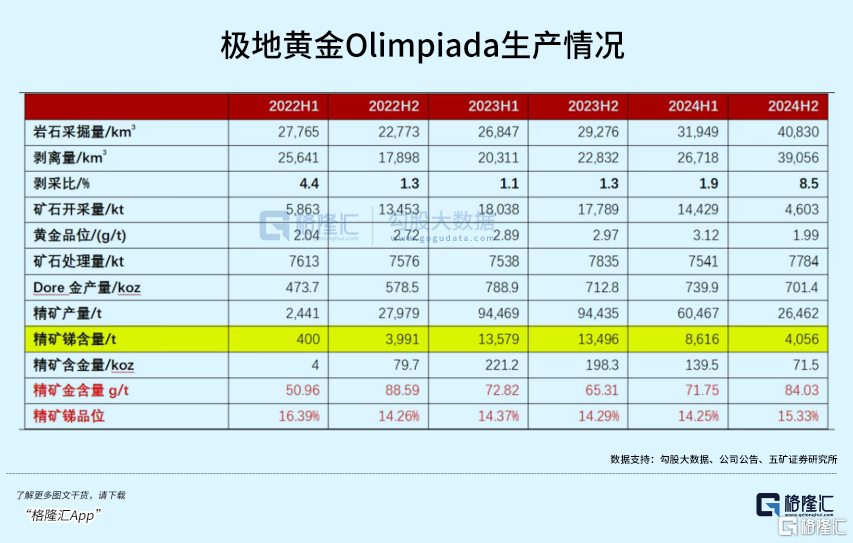

3月5日,俄羅斯最大的金礦生產商,也是全球前五大金礦生產商之一的礦業巨頭極地黃金(Polyus)發佈2024年報,公司全年浮選銻精礦產量斷崖式下跌53%至1.27萬噸,其中下半年產量同比暴跌70%僅有4056噸,主因富銻礦開採量減少所致。

公告還稱,關於浮選礦銻銀庫存的數據大幅下降,2025年隨着富銻礦採區開採完畢,預計產量下降達到萬噸。

機構推測,在中國銻出口管控背景下,Polyus的銻產量下降,或會導致全球銻供給量驟降8%-10%。

需要指出的是,極地黃金Polyus的金銻礦是中國的第二大供應商,其產量腰斬將直接衝擊國內的供應鏈,加劇國內原料緊張的局面,進而推升銻價上漲。

極地黃金(Polyus)的份財報也成爲了刺激上周A股銻金屬股全線漲停式飆升,並拉動小金屬板塊大漲的導火索。

此外,根據各國海關數據分析,自中國禁止銻出口以后,國外銻提煉產能被迅速向東南亞轉移,泰國銻錠進口量激增,緬甸和越南均有明顯增量,其中2024年12月份單月,泰國、日本、美國、歐盟以上國家合計從緬甸進口銻錠量已經接近1200噸,較之前1-8月份平均268噸的平均值,增加了345%。

不過,有數據顯示,中國在2024年10月銻品出口大幅減少后,11月和12月的出口量分別達到776噸和1571噸,恢復至管制前(2023年1月-2024年6月均值)的26%和53%水平,主要出口目的地為東南亞和非洲地區。

這里面有多少規模是通過中國出口到東南亞,再被轉賣到其他海外國家的,不得而知。

儘管中國在近月恢復一定的銻產品(主要是非管制的銻氧化物)出口,但在出口管制海外的供需失衡局面依舊短時間內難以緩解。

另一發面,國內的銻需求量也出現了穩步提升,除了出口的復甦帶動需求的量價齊升外,還來自國內光伏行業和阻燃劑等需求的預期向好。

從國內銻金屬的下游應用需求結構看,阻燃劑佔比43%,光伏超白玻璃佔比30%,聚酯催化劑佔比14%,合金應用佔比11%。

阻燃劑又稱難燃劑、耐火劑或防火劑,是指賦予易燃聚合物難燃性的功能性助劑,是銻的主要下游,銻系阻燃劑包括三氧化二銻和五氧化三銻,是滷系阻燃劑不可缺少的協效劑,廣泛用於塑料、橡膠、紡織、化纖。

券商報告顯示,2024年中國溴素表觀消費量同比增長13%,表現相對超預期,2025年一季度,SMM銻系阻燃材料報價開始上漲。

這背后體現出下游電子電氣、家用電器、電器設備、新能源汽車等領域在近兩年國家大力促消費補貼的政策刺激下,產銷量持續穩健增長,進而對於阻燃材料的需求也帶來明顯增長。

2025年2月份開始,國內銻系阻燃材料報價開始連續上漲,年漲幅達到30%以上,明顯高於銻錠漲幅,體現出阻燃需求的強勁。

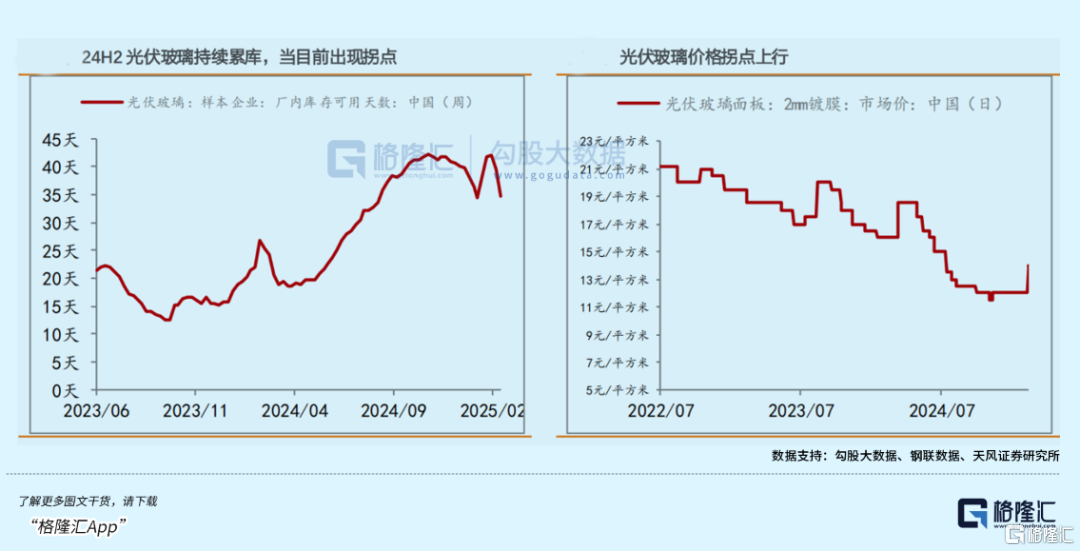

在光伏方面,焦銻酸鈉在光伏玻璃中作為澄清劑使用,光伏玻璃需求回暖有望為銻需求提升。

目前新一輪的光伏行業補貼政策刺激下,行業已經開始了搶裝潮的跡象。

據國家發改委與能源局聯合發佈的《關於深化新能源上網電價市場化改革促進新能源高質量發展的通知》(136號文)明確以2025年6月1日為節點,存量項目沿用原有電價機制,增量項目則需通過市場化競價確定電價。

也就是説,為鎖定較高的固定電價或補貼,光伏企業需在6月前完成項目投產,以完成「搶併網」,據悉目前山東、河南等分佈式光伏大省已出現集中併網現象。

根據卓創資訊,在光伏項目搶裝潮下,近期光伏玻璃庫存出現了快速下降,在3月5日當周的庫存為33.83天,環比-3.33天。

價格層面,根據SMM,當周玻璃報價上行2元/平方米,也出現了漲價趨勢。光伏用銻需求也將因此受益得到提振,為銻價上行提供支撐。

券商預計,2025年銻的供需與2024年相比,將有望向着更難解的供給擾動與更有希望的需求景氣演繹,整體銻行業維持供不應求狀態,2024-2027年供需缺口為1.9/2.8/3.0/3.9萬噸。

而在供需缺口長期擴大,以及國內外存在巨大價差的共同作用下,國內的銻價也將有望持續上漲,不斷刷新歷史新高。

這對股市里的銻概念股來説,也將是一場非常難得的盛宴。(全文完)

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

SK海力士據報將向韓國監管機構提交文件 推進美國ADR上市計劃

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴