熱門資訊> 正文

中金 | 「固收+」基金:向港股要收益

2025-03-04 07:32

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

Abstract

摘要

投資價值:「固收+港股」策略正當其時

2025年以來,港股市場表現亮眼,截至2025年2月27日,恆生指數和恆生科技指數年初至今漲幅分別為18.2%和31.6%,相比之下,同期滬深300指數(+0.8%)、MSCI全球指數(+1.9%)和新興市場指數(+4.5%)漲幅相對落后。本輪港股市場上漲集中在科技領域,結構性特徵更加明顯,展望未來,市場期待來自產業層面的增量催化因素,以及后續總量政策是否有推動順周期板塊補漲的可能;當然也需關注市場情緒透支以及科技股估值水位隱憂。

「固收+港股」策略正當其時。一方面,「純債資產打底」+「港股紅利防禦」+「科技龍頭增厚」的配置方案滿足了廣泛的個人投資者「進可攻退可守」的風險收益預期,適合作為一站式投資工具持有。另一方面,低利率時代下債券票息普遍攤薄,高息資產依然稀缺,純債組合收益承壓,市場更加關注權益端增強手段,加之「固收+港股」策略產品近一年以來的收益彈性與韌性已逐步得到市場認可,「固收+港股」策略及其相關產品尚有廣泛的發展空間。

「固收+港股」策略產品市場格局:規模數量齊創新高,近期收益優勢突顯

規模數量:突破新高,在「固收+」基金中的市場份額大幅抬升。市場存量:截至2024Q4,全市場共128只「固收+港股」策略產品(同比+50.6%),合計管理規模1,295億元(歷史新高,同比+15.2%)。份額變化:近期「固收+」基金整體規模有所壓降,而「固收+港股」策略產品卻持續「吸金」,截至2024Q4,「固收+港股」策略產品在「固收+」基金中的數量佔比升至7.0%,規模佔比也大幅抬升至8.5%附近。

業績梳理:最近一年收益優勢突顯,年初至今九成產品實現正收益。近一年:細分「固收+」策略來看,按產品中位數統計,「固收+港股」策略問鼎2024年度(+7.95%),其次為「固收+紅利」策略(+7.29%)和「固收+價值」策略(+6.93%)。年初至今:隨港股市場走熱,「固收+港股」策略產品的收益優勢仍在延續,截至2025年2月27日,年初至今收益率中位數達到1.09%(超越「固收+」基金的0.42%),有九成以上實現年初至今正收益(超越「固收+」基金的68%)。

「固收+港股」策略產品配置特徵:持倉港股注重防禦與高股息,重倉互聯網龍頭

行業分佈:強調防禦性,以傳統周期和高分紅資產為主導。區域配置:「固收+」基金港股配置比例持續抬升,截至2024Q4已升至11.3%;「固收+港股」策略產品的港股倉位則超過50%。A股行業:「固收+」基金持有電子及有色行業比例相對更高,而「固收+港股」策略產品傾向於通過港股端補足傳統周期和科技板塊持倉。港股行業:「固收+港股」策略產品偏好持有傳統周期和高分紅資產,重倉互聯網龍頭;而主動權益基金聚焦成長性,核心配置港股科技。

個股投向:持股集中度相對較高,重倉方向與主動權益基金差異較大。重倉個股:「固收+港股」策略產品對於港股的持倉集中度相對較高,整體法計算,2024Q4持有騰訊控股18.8%(傳媒行業總共持有19.3%),持有中國海洋石油11.9%(石油石化行業總共持有12.9%)。「固收+港股」策略產品與主動權益基金的港股重倉方向分化,與上一小節港股行業分佈中的結論類似,前者的重倉個股偏好傳統周期、高分紅資產、防禦性賽道以及互聯網龍頭公司,后者對於頭部互聯網企業的偏好程度明顯更高。增減方向:「固收+港股」策略產品2024Q4增持高分紅資源品和低估值周期股,如中國海洋石油(+1.34pct)和中國宏橋(+1.04pct);有限參與成長股反彈,如小米集團(+1.82pct)和中芯科技(+0.75pct),與主動權益基金形成共識;對騰訊控股(-2.62pct)的減持幅度明顯超過主動權益基金(-0.73pct)。

風險提示

1)本文所提及的所有基金及管理人信息均不構成投資建議;2)本文觀點及結論均基於公開數據分析所得,歷史數據不代表未來、存在失效風險。

Text

正文

投資價值:「固收+港股」策略正當其時

2025年以來,港股市場表現亮眼,恆生指數和恆生科技指數漲幅顯著,截至2025年2月27日收盤,年初至今累計漲幅分別為18.2%和31.6%,相比之下,同期滬深300指數(+0.8%)、MSCI全球指數(+1.9%)和MSCI新興市場指數(+4.5%)上漲幅度相對落后。

從港股內部上漲結構來看,2024年「924」行情是以金融地產周期為主導的廣泛性反彈,2024年10月7日恆生指數上漲至23,000點位以上,創2022年2月以來新高;而本輪春節后港股市場上漲則更多集中在科技領域,結構性特徵更加明顯,或主要受到DeepSeek引發市場對於中國資產重估熱情提升的影響,春節以來(2025/2/3-2025/2/27),恆生指數漲幅17.3%,恆生科技指數漲幅24.5%。

從未來展望來看,市場期待的增量催化因素還有兩點有待觀察,一是AI主題或科技板塊是否還能繼續出現產業層面的重要進展,二是后續總量政策是否有超預期的可能,以推動此前已落后的順周期板塊出現補漲。而在未來風險因素方面,市場情緒存在透支可能,科技股估值水位也存在隱憂,需格外注意短期節奏把握。

圖表1:近一年來港股市場指數走勢

資料來源:Wind,中金公司研究部

事實上,「固收+港股」策略產品已經在2024年展現了優秀的收益效應,參考此前發佈的研究報告《固收類基金2025年展望:低利率時代下的兩種演繹與三條主線》[3],我們觀察不同細分策略「固收+」基金的年度風險收益表現,其中,「固收+港股」策略問鼎,全年產品收益中位數7.95%,主要源於2024年前三季度業績表現的領先優勢。

我們認為,「固收+港股」策略正當其時。一方面,其中藴含的配置模式與「固收+」基金的風險收益定位較為相符,「純債資產打底」+「港股紅利防禦」+「科技龍頭增厚」的配置方案滿足了廣泛的個人投資者「進可攻退可守」的風險收益預期,適合作為一站式投資工具持有。另一方面,在「1開頭」的低利率時代,債券票息普遍攤薄,高息資產依然稀缺,純債組合收益承壓,市場更加關注權益端增強手段,以維持此前的絕對收益水平,加之「固收+港股」策略產品近一年以來的收益彈性與韌性已經逐步得到市場認可,我們認為「固收+港股」策略及其相關產品未來仍有廣泛的發展空間。

圖表2:細分品類「固收+」策略的2024年度業績對比

資料來源:Wind,中金公司研究部

圖表3:固收類基金投資增強方法匯總

資料來源:中金公司研究部

市場格局:規模數量齊創新高,近期收益優勢突顯

我們首先簡述本篇對於「固收+港股」策略產品的定義。

參考此前發佈的研究報告《固收類基金2025年展望:低利率時代下的兩種演繹與三條主線》,爲了確保策略識別的穩定性,我們要求「固收+」基金在最近四個季度同時滿足以下兩個條件,即作為當前一期「固收+港股」策略產品樣本:

・股票倉位≥5%;

・港股持倉市值/股票持倉市值≥20%。

其中,我們定義「固收+」基金為Wind投資分類下全部的二級債基、偏債混基、轉債基金,以及近八期權益倉位(股票+1/2轉債倉位)均值不超過40%的靈活配置基金,近八期有轉債倉位的一級債基。

圖表4:「固收+港股」策略產品定義

資料來源:Wind,中金公司研究部

規模數量:突破新高,在「固收+」基金中的市場份額大幅抬升

市場存量:規模與數量齊創新高。截至2024Q4,全市場共128只「固收+港股」策略產品,產品數量環比抬升18.5%,同比抬升50.6%,表明公募機構對於「固收+港股」策略的佈局熱度在近期有明顯抬升。截至2024Q4,「固收+港股」策略產品的合計管理規模為1,295億元,觸及歷史以來規模新高,環比增長25.4%,同比增長15.2%。

份額變化:在「固收+」基金中的份額佔比大幅抬升。事實上,「固收+港股」策略產品在「固收+」賽道中格外引人注目,我們觀察到,近期「固收+」基金整體規模有所壓降,截至2024Q4環比縮減4.4%,同比縮減16.1%,而「固收+港股」策略產品卻持續「吸金」。從市場份額來看,「固收+港股」策略產品在「固收+」基金中的數量佔比一路抬升,截至2024Q4已達到7.0%,而規模佔比也大幅抬升至8.5%附近。

圖表5:「固收+港股」策略產品規模與數量變化

資料來源:Wind,中金公司研究部

圖表6:「固收+港股」策略產品在「固收+」基金中的規模與數量佔比變化

資料來源:Wind,中金公司研究部

業績梳理:最近一年收益優勢突顯,年初至今九成產品實現正收益

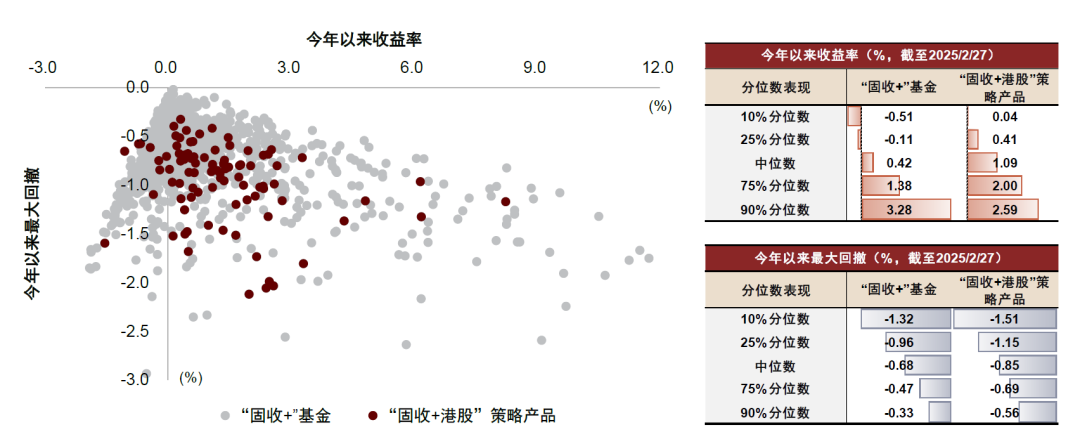

近一年:業績優勢突出。在此前發佈的報告《固收類基金2025年展望:低利率時代下的兩種演繹與三條主線》中,我們曾觀察細分品類「固收+」策略在2024年的業績情況,其中,按產品中位數統計,「固收+港股」策略的年度收益居首(+7.95%),其次為「固收+紅利」策略(+7.29%)和「固收+價值」策略(+6.93%)。截至2025年1月末,「固收+港股」策略產品的近一年收益中位數抬升至9.36%,超過「固收+」基金同期的中位收益6.94%。

圖表7:「固收+」基金與「固收+港股」策略產品最近一年風險收益表現

注:1)數據統計區間為2024/2/1-2025/1/31;2)要求樣本基金2024Q4規模不低於1億元,非定期開放型基金,成立滿一年

資料來源:Wind,中金公司研究部

年初至今:收益優勢延續,九成產品實現正收益。隨着港股市場的持續走熱,「固收+港股」策略產品的收益優勢仍在延續,截至2025年2月27日,年初至今收益率中位數達到1.09%,超越「固收+」基金的中位收益0.42%。從正收益佔比來看,九十余隻樣本「固收+港股」策略產品(最新規模不低於1億元、非定開、成立滿一年)中,有九成以上實現年初至今正收益;而同期一千余隻樣本「固收+」基金的正收益佔比則僅有68%。

圖表8:「固收+」基金與「固收+港股」策略產品今年以來風險收益表現

注:1)數據統計區間為2025/1/1-2025/2/27;2)樣本基金與上圖保持一致,即要求2024Q4規模不低於1億元,非定期開放型基金,成立滿一年

資料來源:Wind,中金公司研究部

圖表9:細分賽道「固收+港股」策略產品最近一年業績表現Top5名單

注:1)資產配置和基金規模數據截至2024Q4,風險收益數據截至2025/1/31;2)剔除最新一期規模不超過1億元的產品,取細分賽道最近一年業績回報前五名;3)僅做客觀數據列示,不構成基金投資建議

資料來源:Wind,中金公司研究部

配置特徵:注重防禦與高股息,重倉互聯網龍頭

行業分佈:強調防禦性,以傳統周期和高分紅資產為主導

股票區域配置:「固收+」基金港股配置比例持續抬升。從持股區域分佈來看,「固收+」基金持倉港股比例整體上行,最近四期(2024Q1、2024H1、2024Q3、2024Q4)港股投資比例分別為7.8%、7.5%、9.6%、11.3%;「固收+港股」策略產品的最新一期港股持倉佔比則超過50%。

A股行業分佈:「固收+」基金持有電子及有色行業比例相對更高,而「固收+港股」策略產品傾向於通過港股端補足傳統周期和科技板塊持倉。以A股電子行業為例,「固收+」基金最近四期電子行業配置比例在7%-9%區間內,而「固收+港股」策略產品對於A股電子行業的配置比例則在2-5%附近。A股有色金屬行業同理,「固收+」基金最近四期的配置比例同樣分佈在7%-9%範圍內,而「固收+港股」策略產品的配置比例則均未超過5%。

圖表10:「固收+」基金持倉股票分佈(A股+港股)

注:1)取季度前十大重倉,半年度全持倉;2)截至2024Q4;3)取中信一級行業資料來源:Wind,中金公司研究部

圖表11:「固收+港股」策略產品持倉股票分佈(A股+港股)

注:1)取季度前十大重倉,半年度全持倉;2)截至2024Q4;3)取中信一級行業資料來源:Wind,中金公司研究部

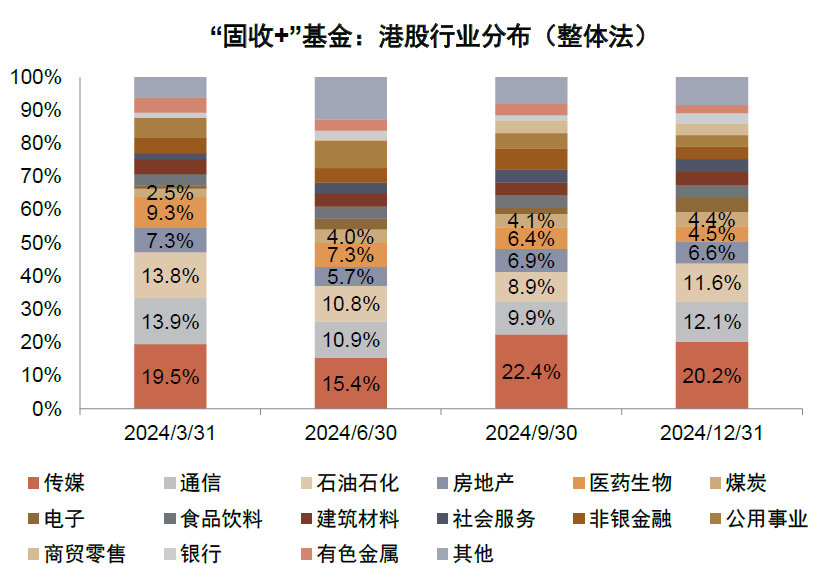

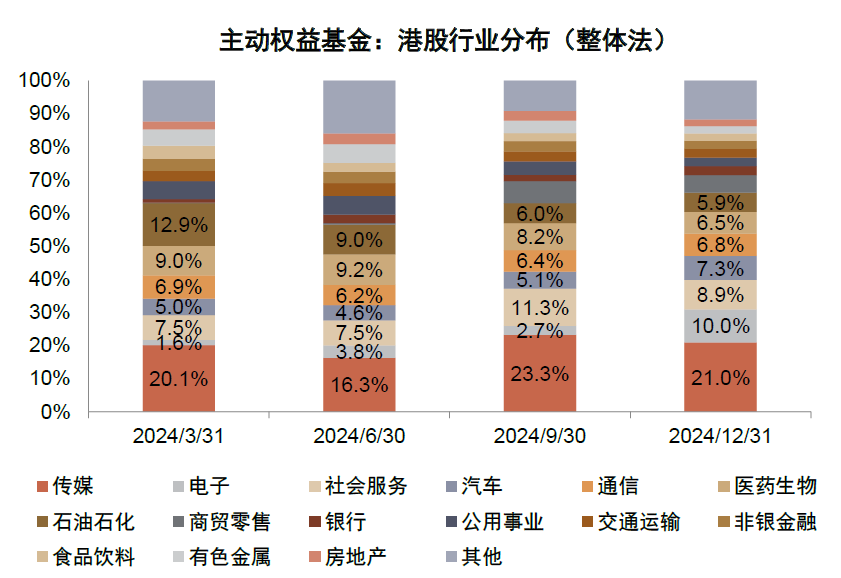

港股行業分佈:「固收+港股」策略產品偏好持有傳統周期和高分紅資產,重倉互聯網龍頭;而主動權益基金聚焦成長性,核心配置港股科技。我們觀察「固收+港股」策略產品與主動權益基金的港股行業持倉分佈,發現其配置主線呈現明顯差異。對於更加追求收益穩健性的「固收+港股」策略產品而言,傳統周期行業是重點配置方向,2024Q4前十大持倉中,港股石油石化(主要為中國海洋石油)、煤炭(主要為兗煤澳大利亞)、建築材料(主要為中國建材)的配置比例分別為12.9%、4.9%和4.6%;金融地產和高分紅的通信運營商為防禦性配置基石,2024Q4配置通信(主要為中國移動和中國聯通)、房地產行業(主要為中國海外發展)比例分別為12.6%、8.0%;此外,互聯網龍頭為補充持倉,傳媒行業(主要為騰訊控股)在2024Q4的配置比例為19.3%。相比之下,主動權益基金配置港股比例更偏成長性,截至2024Q4,傳媒行業(主要為騰訊控股)配置比例高達21.0%,電子行業(包括小米集團、中芯科技和舜宇光學科技)10.0%,社會服務(主要為美團)和汽車(主要為新能源汽車相關標的)行業分別佔比8.9%和7.3%。

圖表12:「固收+」基金持倉港股行業分佈

注:1)取季度前十大重倉,半年度全持倉;2)截至2024Q4;3)港股行業劃分取申萬一級行業

資料來源:Wind,中金公司研究部

圖表13:主動權益基金持倉港股行業分佈

注:1)取季度前十大重倉,半年度全持倉;2)截至2024Q4;3)港股行業劃分取申萬一級行業;4)主動權益基金 = 偏股混合型基金 + 普通股票型基金

資料來源:Wind,中金公司研究部

圖表14:「固收+港股」策略產品持倉港股行業分佈及重點持股概覽

注:1)取季度前十大重倉,半年度全持倉;2)截至2024Q4;3)港股行業劃分取申萬一級行業

資料來源:Wind,中金公司研究部

個股投向:持股集中度相對較高,重倉方向與主動權益基金差異較大

重倉個股:「固收+港股」策略產品與主動權益基金的港股重倉方向分化,持股集中度相對較高。與上一小節討論的港股行業分佈相適應,「固收+港股」策略產品的重倉個股同樣偏好傳統周期、高分紅資產、防禦性賽道以及互聯網龍頭公司,其中,整體法計算,2024Q4持有騰訊控股18.8%(傳媒行業總共持有19.3%),持有中國海洋石油11.9%(石油石化行業總共持有12.9%),持倉集中度明顯較高。同樣地,騰訊控股(19.6%)和中國海洋石油(5.5%)也位列主動權益基金2024Q4的前三大重倉股,此外,主動權益基金對於頭部互聯網企業的偏好程度明顯更高,整體超配美團(6.7%)、阿里巴巴(4.9%)和小米集團(4.5%);新興消費領域也有較多持倉,整體超配泡泡瑪特(1.8%)、理想汽車(1.6%)、吉利汽車(1.5%)和小鵬汽車(1.2%)等。

增減方向:減持互聯網龍頭,增持高分紅資源品和低估值周期股。我們關注「固收+港股」策略產品2024Q4增持和減持比例最高的港股名單。其中,高分紅資源品和低估值周期股迎來增持,如中國海洋石油(+1.34pct)和中國宏橋(+1.04pct);此外,有限參與成長股反彈,如小米集團(+1.82pct)和中芯科技(+0.75pct),這一趨勢與主動權益基金形成共識。在減持方向上,「固收+港股」策略產品對於騰訊控股(-2.62pct)的減持幅度明顯超過主動權益基金(-0.73pct),對高波資產的把控相對更加嚴格。

圖表15:「固收+港股」策略產品的重倉港股明細

注:1)截至2024Q4,取前十大重倉;2)港股行業劃分取申萬一級行業;3)2024Q4持倉市值佔比 = 2024Q4前十大重倉中持有該股票的市值之和 / 2024Q4前十大中披露的所有港股持倉市值之和

資料來源:Wind,中金公司研究部

圖表16:主動權益基金的重倉港股明細

注:1)截至2024Q4,取前十大重倉;2)港股行業劃分取申萬一級行業;3)主動權益基金 = 偏股混合型基金 + 普通股票型基金;4)2024Q4持倉市值佔比 = 2024Q4前十大重倉中持有該股票的市值之和 / 2024Q4前十大中披露的所有港股持倉市值之和

資料來源:Wind,中金公司研究部

圖表17:2024Q4主動權益基金與「固收+港股」策略產品集中增持/減持的港股明細

注:1)截至2024Q4,取前十大重倉;2)圖表中港股簡稱部分紅色加粗則表示股票被兩類產品共同大幅增持;藍色加粗則表示股票被兩類產品共同大幅減持

資料來源:Wind,中金公司研究部

[1]https://www.research.cicc.com/zh_CN/report?id=359285&entrance_source=ReportList

[2]https://www.research.cicc.com/zh_CN/report?id=359590&entrance_source=ReportList

[3]https://www.research.cicc.com/zh_CN/report?id=357447&entrance_source=ReportList

本文摘自:2025年2月28日已經發布的《「固收+」基金:向港股要收益》

胡驥聰 分析員 SAC 執證編號:S0080521010007 SFC CE Ref:BRF083

李鈉平 分析員 SAC 執證編號:S0080524060014 SFC CE Ref:BVH005

劉均偉 分析員 SAC 執證編號:S0080520120002 SFC CE Ref:BQR365

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?