熱門資訊> 正文

「新套路」:如果墨西哥也對中國加關税?

2025-03-03 23:32

本文來自格隆匯專欄:陶川;作者:民生宏觀團隊

從「單打獨鬥」到「集團作戰」?市場對於美國對華「單邊」關税的「免疫力」確實越來越強,那如果美國煽動盟友一起對華加徵關税呢?上周末,墨西哥為避免被加關税,在遞給白宮的「投名狀」里提議對中國採取與美國類似的關税,受到美方的關注。如何看到這種變化背后的意圖和風險?

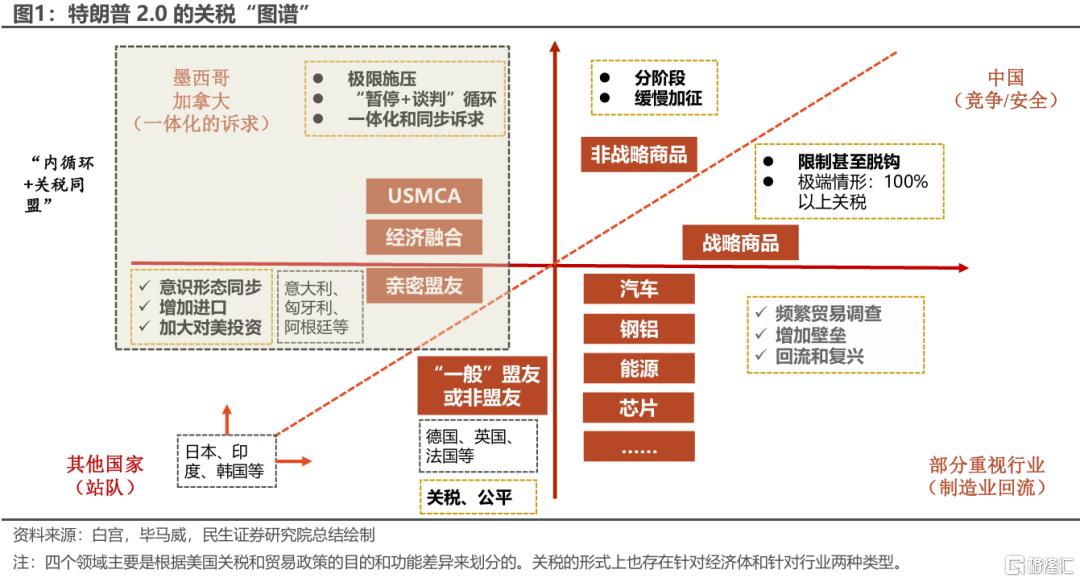

如何看待這一轉變?我們提供一個簡單的框架來分析。通過結合特朗普當選之后的言論和政策,我們把特朗普的關税貿易政策劃分為4個領域(如圖1),不同領域的側重點不同:

對中國:主要基於競爭和安全。關税和貿易政策會相對強硬。

對墨加:經濟融合甚至一體化。加拿大和墨西哥已經成為美國最重要的兩個貿易伙伴,更進一步會是經濟的融合和一體化。這可能是特朗普對於加拿大作為「第51個州」一直心心念唸的重要原因,也會是2026年更新的USMCA(《美墨加協議》的重要方向。關税和貿易政策更多是談判的工具。

對其他經濟體:「站隊」很重要。對於意識形態同向的「親密」盟友,鼓勵對美投資,而關税貿易限制會相對較小;對於「民主價值觀」有分歧的「一般」盟友或者非盟友,限制則相對會更大一些。目前美國的重心在美洲和歐洲,印度、日本、韓國的表態和定位並不明確。

最后則是美國意在「迴流和復興」的行業。這一塊相對而言意識形態的色彩淡一些,更多是想促使相關行業的投資和就業迴流,例如汽車、鋼鋁等。

結合這一框架,短期內,美國關税對加墨是「軟硬兼施」,對華則繼續是「先加后談」。3月4日美國對墨加25%的關税預計大概率會「打折扣」,尤其是墨西哥(與美國的溝通談判更好)。而對華額外再加的10%則還是會落地。

中期內,美國想要打造的可能是包含加墨和重要盟友在內的「內循環」和關稅同盟。一些跡象已經開始顯現(當然真正落地也不是那麼容易):

資源「內循環」:加拿大、格陵蘭和烏克蘭;

製造業「內循環」:墨西哥、加拿大等;

航運「內循環」:巴拿馬運河,以及即將推進的《美國船舶法案》;

投資「內循環」:鼓勵盟友、限制對立國對美投資(《美國優先投資政策備忘錄》)。

如何看待這種關税擴散的苗頭和風險?

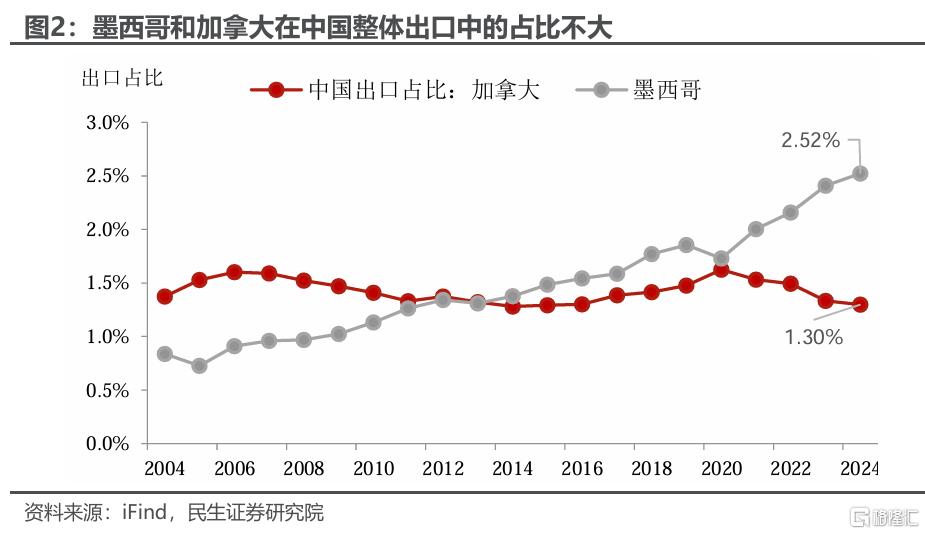

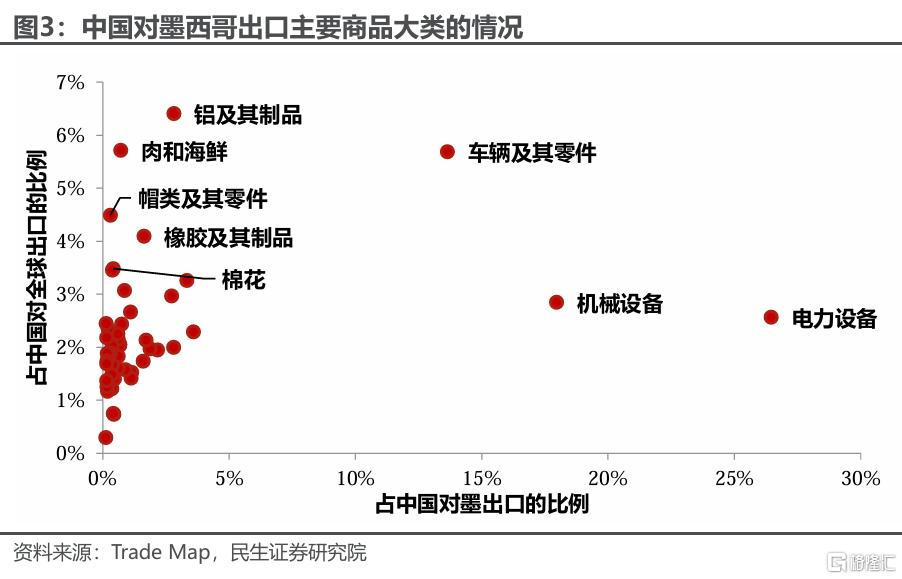

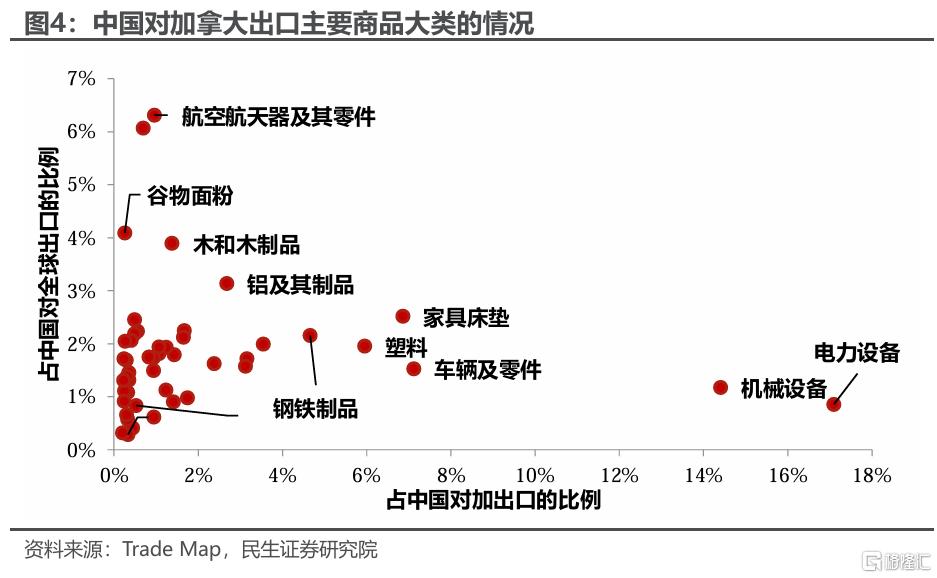

首先,短期內直接影響不大。即使墨西哥和加拿大在對華關税上都跟隨美國加徵20%,對中國整體經濟的影響也十分有限——對這兩國出口佔我國出口的整體比例偏低(2024年墨西哥佔比2.5%,加拿大隻有1.3%),而且墨加更傾向於從部分低價值商品加徵開始(而非立即全面加徵)。不過在行業層面,對加墨出口佔整體出口權重相對較大的行業值得注意:鋁及其製品(9.6%,2024年數據,下同),航空航天及其零配件(7.5%)和車輛及其零件(7.2%)。

其次,警惕「示範效應」。更加值得注意的是,若加墨對華加徵關税換來美國關税的「松口」,這可能為其他國家和美國進行關税談判樹立了不好的「典範」,提高后續全球貿易摩擦的風險。

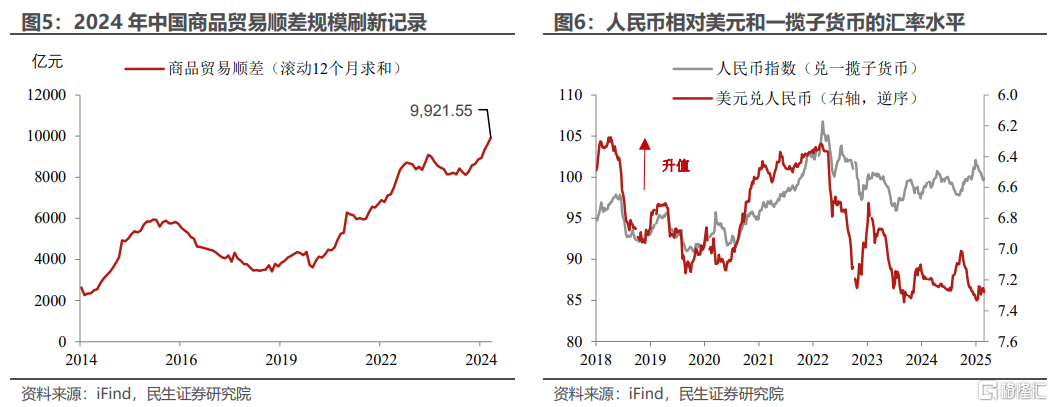

第三,對人民幣匯率和國內內需提振,提出了更高的要求。2024年中國商品貿易順差刷新歷史新高、接近1萬億美元,這樣的背景下人民幣匯率無疑會成為全球關注的焦點,也面臨兩難:一方面,特朗普上臺以來,美國對華加徵關税落地的幅度最大,客觀上人民幣匯率有貶值壓力,但另一方面,如果顯著貶值,又可能成為關税和貿易摩擦擴散的重要導火索。如何保持人民幣兑美元匯率彈性,同時讓人民幣相對其他非美貨幣保持穩定(在相對已經較高的水平上)比較關鍵。

此外,如果出現關税擴散的情形,全球供應鏈將遭受實質性衝擊,大概率會加劇「海外通脹,國內物價偏低」的局面,提振內需以對衝這一風險的必要性會大大上升。

風險提示:特朗普「百日新政」過於激進導致美國經濟陷入滯脹甚至衰退;關税擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。

注:本文為民生證券2025年3月3日研究報告《「新套路」:如果墨西哥也對中國加關税?》,分析師:邵翔 SAC編號 S0100524080007

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號