原創精選> 正文

財報前瞻 | 小米放榜在即!Q4營收料大增43%,這些指標重點關注

2025-03-17 14:07

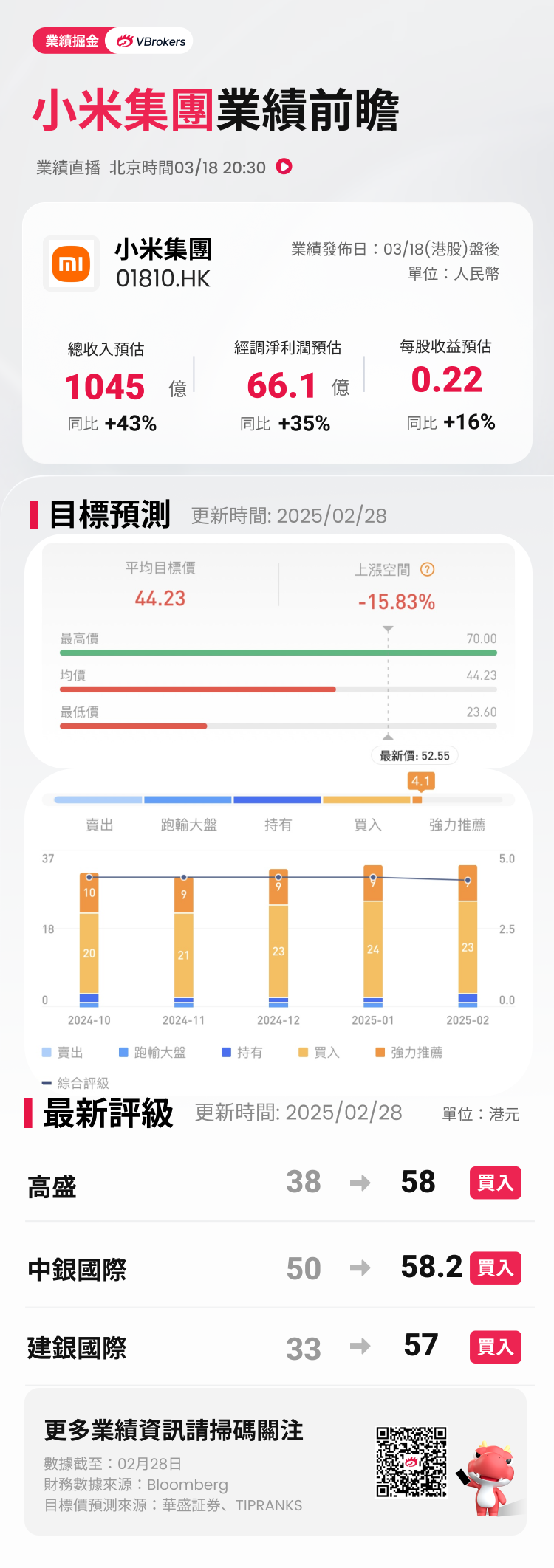

編者按:市場預計小米Q4營收為1045億元;調整后淨利66.1億元,同比增長35%;機構看好手機、IoT、汽車三大業務,唱多小米有望成為今年科技股「頂流」>>

華盛資訊消息,小米集團-W/ $XIACY 將於3月18日港股盤后公佈2024年第四季度財報。

據彭博分析師一致預期,小米Q4營收為1045億元人民幣,同比增長43%;調整后淨利潤為66.1億元人民幣,同比增長35%;每股收益0.22元,同比增長16%。

近期共有32位分析師給出小米集團-W「買入」及以上評級,平均目標價格44.23港元。

在小米SU7汽車發佈后的300多天里,小米集團-W的股價翻了將近2倍,市值突破萬億港元。隨后,又在短短的20天之內,一度突破1.4萬億市值。

就在2月27日晚,小米舉行15 Ultra和小米SU7 Ultra發佈會,雷軍表示,雙Ultra是小米創業十五年以來最高端的兩款產品。

「雙Ultra」發佈當天,小米開盤股價飆升,一度達到58.7港元,雷軍一度超越農夫山泉創始人鍾睒睒,短暫成為中國新首富。

隨着Q4財報臨近,小米股價能否更進一步?

回顧小米第三季度財報,公司第三季度總收入突破925億元,較上年同期的708.9億元增長30.5%;經調整淨利潤為63億元,同比增長4.4%,其中包括智能電動汽車等創新業務經調整淨虧損15億元,環比收窄約16.6%。小米集團發佈2024年第三季度財報的第一時間,小米集團董事長雷軍在其個人微博上發文稱:「小米交出了史上最強業績。」

在業績電話會上,小米集團合夥人兼總裁盧偉冰表示,「小米站上了新的起點,現在的增長只是剛剛開始,隨着汽車交付規模上來,未來‘人車家全生態’打開的增長空間會非常廣闊。第四季度預計所有業務板塊同比均會實現繼續增長,2025年全年‘人車家全生態’戰略會進一步深化,集團經營會有進一步的突破。」

小米Q4財報重點關注哪些方面?

對於即將發佈的Q4業績,多家機構表示對小米的核心業務能力以及電動汽車業務的增長充滿信心。建銀國際指出,預計小米集團-W 2024年第四季度的業績將超出目前的市場一致預期。

中金預計小米集團4Q24收入同比增長34.3%至3639.3億元,經調整淨利潤同比增長35.9%至66.7億元(含8億元汽車及創新業務虧損)。具體來看:

- 4Q24智能手機出貨量穩中有增,中國市場同比快速增長

據Canalys,4Q24小米 $01810.HK 全球智能手機出貨量同比增長5%至4,270萬台,中國市場出貨量同比增長29%至1,220萬台,中金判斷主要系小米15等新機表現亮眼。考慮新機發布帶動,預計ASP同比提升6.1%至1,158元。綜合出貨量及ASP,預計4Q24手機收入同比增長12.0%至495.6億元;考慮存儲價格趨緩,預計4Q24手機毛利率環比提升0.3ppt至12.0%。

展望2025,國盛證券判斷隨着小米15 Ultra 新機上市和補貼進行,Q1 小米手機出貨望延續可觀增速,ASP 也有望隨着高端機銷售比重增加而提升。

- 國補或帶動IoT收入持續高增,中國市場出貨量助力互聯網收入成長

考慮家電等產品補貼政策帶動大家電產品銷售,中金預計4Q24 IoT收入同比增長48.7%至302.5億元,毛利率同比提升6.7ppt至20.7%,主要系高毛利單品佔比提升帶動。互聯網業務方面,考慮中國市場出貨量提升帶動廣告收入增長,預計4Q24互聯網收入同比增長16.7%至91.92億元,毛利率同比提升0.1ppt至75.8%,基本保持穩定。

光大證券指出,IoT業務 受益於4Q24 家電國補政策刺激,預計4Q24小米IoT 業務營收有望超300 億元,同比幅度有望近50%;該行看好IoT 業務在自研品類加強佈局+出海背景下的業務增長前景,2025年小米之家目標增加至2萬家門店,有望進一步促進IoT銷售。互聯網業務預計4Q24營收有望同比提升16%至92億元,這意味着互聯網業務正式突破單季90億元營收大關,核心受益於小米手機出貨提升+高端化持續推進+Q4廣告電商投入旺季,預計4Q24互聯網業務毛利率達77%左右。

- 汽車毛利率有望環比提升,關注SU7 Ultra、YU7銷售及發佈

中金預計4Q24小米汽車交付量約7萬台左右,對應收入174.0億元;毛利率環比提升2.7ppt至19.8%。展望2025年,隨着SU7 Ultra后續開始銷售及YU7計劃於6/7月正式上市,看好公司汽車訂單及交付量持續增長。此外,1月中下旬澎湃 OS 2「超級小愛」已向正式版用户開放,看好小米憑藉「人車家」全生態的閉環模式,在端側AI蓬勃發展的未來發揮平臺+硬件+軟件生態+用户的生態價值和入口地位。

華泰證券預計4Q24小米汽車出貨約6.8 萬台,ASP 維持環比持平,實現收入165 億人民幣,環比提升70.7%,隨着出貨量爬坡,預計毛利率環比提升1.9pp 至19%。根據小米汽車官微,公司首量SUV YU7 將於25 年6-7月份上市,建議關注消費者反饋。據報道,小米二期汽車工廠或於今年6月竣工,該行預計完工后25 年總產能或可接近40萬台,考慮規模效應下毛利率有望提升,費用率或有所回落,小米汽車25年或扭虧為盈。

其他大行觀點

招銀國際稱,小米 $01810.HK 將於3月中公佈2024年第四季業績,預測智能手機產品組合改善、國家補貼政策對智能手機及物聯網產品銷售的拉動,以及電動汽車毛利率提升,將推動第四季收入及經調整淨利潤同比增長42%及44%,分別達到1,039億及70億元人民幣,較市場目前預期高出0.5%及9%。

展望2025年,該行仍看好小米智能手機在拉丁美洲、歐洲、中東、非洲及東南亞市場的擴張,目前相信小米SU7訂單積壓量較大、未來將推出的SUV車型小米YU7及業務盈利能力持續提升亦會帶來幫助。

摩根士丹利發報告稱,上調小米集團- W目標價28.6%,從35港元至45港元,維持「增持」評級,認為小米是行業首選。大摩認為公司來自電動車業務的內在價值更高,在人工智能物聯網(AIoT)和手機發展更加積極,因此上調目標價。

大摩稱,小米2024年電動車交付強勢,達到13.5萬輛,這是一個里程碑。2025年小米的目標是交付30萬輛,是2024年的兩倍多。大摩預計第三款SUV電動車交付也有可能是一大成功。長期來看,小米「手機+電動車+人工智能物聯網」結合將讓公司比同級更有競爭力。

中銀國際調認為小米AI將受惠DeepSeek等,上調小米目標價16.4%,由50港元調高至58.2港元,重申「買入」評級,相信小米可再次脫穎而出,成為今年科技股「頂流」。中銀國際將今明兩年盈利預測上調15.5%及15.9%,至357.11億及480.34億元人民幣。該行認為催化劑包括其智能電話、智能手錶等受惠舊換新補貼、推出將智能眼鏡以及新車型U7 Ultra等;亦調高今明兩年汽車銷售預測至36萬輛及60.5萬輛,汽車相關業務明年虧損料收窄至11.35億元人民幣,2026年盈利預測調高至82億元人民幣。

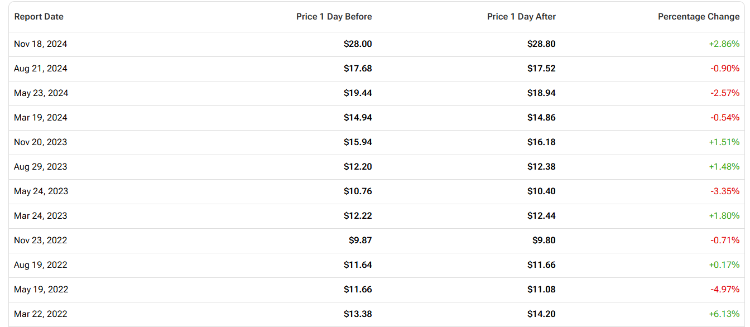

據TipRanks數據顯示,回顧小米集團-W過去12個季度的業績,盈利公佈后的股價平均變動為±2.25%,最大漲幅為+6.13%,最大跌幅為-4.97%。

聚焦相關投資標的

小米財報亮相在即,還有哪些相關行業概念股值得關注?

| 市場 | 名稱 |

| 智能手機概念 | 蘋果 |

| 高偉電子 | |

| 瑞聲科技 | |

| 丘鈦科技 | |

| 舜宇光學科技 | |

| 比亞迪電子 | |

| 新能源汽車概念 | 蔚來 |

| 比亞迪股份 | |

| 小鵬汽車 | |

| 理想汽車 | |

| 特斯拉 | |

| 吉利汽車 |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意