原創精選> 正文

財報前瞻 | 京東Q4穩了?國補驅動明顯,多家大行將其列為行業首選

2025-02-26 11:30

編者按:市場預計京東Q4營收為3322.1億元,同比增長9%;調整后淨利潤為91.9億元,同比增長9%;機構認為國補驅動下將推動其錄得穩健業績,利潤長期有望健康增長>>

京東 $09618.HK / $JD 將於3月6日港股盤后發佈2024財年第四季度財報。

據彭博分析師預期,京東Q4營收為3322.1億元,同比增長9%;調整后淨利潤為91.9億元,同比增長9%;每股收益4.78元,去年同期為2.13元。

近期共有36位分析師給出「買入」評級,平均目標價49.34美元。截至周一美股收盤,京東當前股價為39.31美元,潛在漲幅超25%。

值得關注的是,繼2月11日官宣餐飲外賣服務之后,京東外賣已在全國39個城市上線。與此同時,京東正在持續加大對外賣騎手福利待遇的投入。

2月24日下午,京東集團宣佈,鑑於目前外賣騎手的平均薪酬遠低於京東快遞小哥,爲了薪酬公平性,未來一段時期簽約的外賣全職騎手繳納五險一金的所有成本,包含個人所需繳納部分,全部由京東承擔,確保騎手現金收入絕不會因為繳納五險一金而減少,此項舉措包含現有騎手和新加入的騎手。

回顧Q3季度的財報,京東實現營收2604億元,同比增長5.1%;其中,比重最大的商品收入2046億元,同比增長4.8%。「三季度,隨着整體消費者信心回暖,京東收入增長加速。」京東集團首席執行官許冉表示,京東推動日用百貨品類在本季度繼續增長,今年雙11大促期間用户反應積極。

她在業績會上透露,中國電商市場存在巨大潛力,京東計劃通過提升用户體驗和用户增長來保持競爭優勢。京東將持續投資於自營供應鏈、物流服務和用户心智強化,特別是在服裝和美粧等品類上推出創新服務,以吸引更多用户。

京東Q4財報哪些重點值得關注?

對於即將發佈的Q4業績,多家機構認為京東將取得穩健的業績,Q4預計表現亮眼。其中浦銀國際、華泰證券、中銀國際等多家大行將其列為行業首選。

國海證券預計預計京東集團2024Q4 實現總營收3,346億元(YoY+9.3%),其中商品收入預計2,704 億元(YoY+9.7%),服務收入預計642 億元(YoY+7.7%),具體來看:

- 京東零售:國補驅動下收入增長回暖,利潤長期有望健康增長

國海證券預計2024Q4 京東零售營收同比增長9.8%至2,940 億元,GMV 同比增長9%,經營利潤率同比上升0.4 個pct 至3%;預計2024Q4 京東零售營收同比增速相較2024Q3 回升,主要考慮到1)消費呈現穩健修復;2)2025 年國補政策延續且疊加品類擴張,京東順周期屬性明顯,有望受益國補且進一步鞏固帶電品類優勢;3)分服務收入類型來看:佣金收入有望受益於高基數消除而同比增速持續為正,廣告收入有望受益於3P 商家GMV 更快增長拉動。

中信建投表示,受益於國補政策的推動,本季度帶電品類增速環比顯著提升並超過日百增速,其中家電和電腦增速快於手機。利潤端,儘管行業旺季銷售費用上行,但受益於以舊換新政策的推動,家電、PC等1P品類毛利率改善明顯。

展望2025年,預計國補政策仍將延續,線下將進一步打通,在收入增速超社零增速的大前提下,預計利潤率改善將繼續通過提升供應鏈效率的方式實現。

- 京東物流:物流行業保持穩步上升態勢,看好長期京東物流的收入確定性

據國家郵政局數據顯示,2024 年快遞業務量高達1745 億件(同比增長21%),業務收入1.4 萬億元(同比增長13%),快遞市場整體呈現快速增長態勢。國海證券預計2024Q4 京東物流營收同比增長9.5%至517億元,經營利潤率3%,長期看好京東物流作為自營供應鏈模式龍頭的收入穩定性優勢。

其他大行觀點

里昂發表研報指,預計京東將取得穩健的業績,2024財年第四季總收入及經調整息税前利潤,將分別按年升9%及23%。由於電子產品銷售受惠於以舊換新政策,至於滲透率不足的超市商品保持強勁增長,直銷可能再次以高單位數百分比按年增長,補貼的節省也將轉化為更高利潤。 里昂提及,內地已於今年延長以舊換新政策,產品類別涵蓋範圍更廣,而京東是主要的線上受惠者,預測2025財年營收將增長5%至6%,但存在上行風險。該行將京東美股目標價定於46美元,維持「跑贏大市」評級。

摩根大通發佈研究報告稱,預期京東集團-SW在未來三至六個月股價將跑贏同業,並將其列入正面催化觀察名單,認為去年第四季業績和今年指引有上行風險。另認為以舊換新政策對其營收增長的提振作用將優於預期,且由於其投資具紀律,利潤率將比預期更具韌性。維持目標價200港元,評級「增持」。

摩通預測,京東去年第四季營收將同比增長9.5%,高於市場預期3%。由於以舊換新政策帶動的需求紓緩了京東的支出需求,且根據觀察,京東的投資仍然高度紀律,因此估計其經調整純利同比增長13%,經調整淨利潤率為2.8%。

該行預計,京東今年首三季收入同比增6%至7%,第四季在高基數下將放緩至2%,每股經調整盈利估計同比增長雙位數。該行認為,市場預測尚未反映京東的政策紅利及投資具紀律。

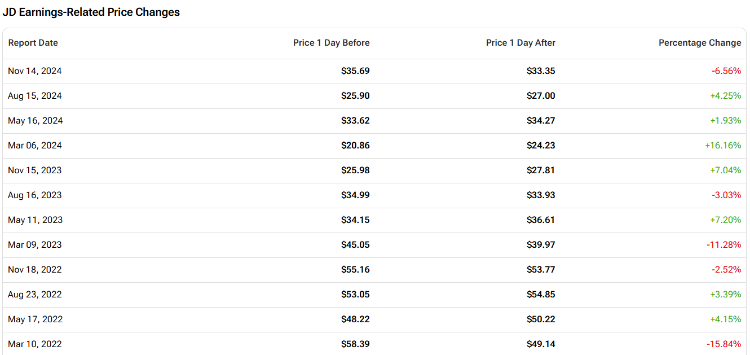

據TipRanks數據顯示,回顧京東過去12個季度的業績,盈利公佈后的股價平均變動為±6.95%,最大漲幅為+16.16%,最大跌幅為-15.84%,當日的上漲概率較多。

聚焦相關投資標的

京東財報亮相在即,還有哪些相關行業概念股值得關注?

| 市場 | 名稱 |

| 美股 | Sea Limited $SE |

| eBay $EBAY | |

| MercadoLibre $MELI | |

| 亞馬遜 $AMZN | |

| 阿里巴巴 $BABA | |

| 拼多多 $PDD | |

| Shopify $SHOP | |

| 唯品會 $VIPS | |

| 達達集團 $DADA | |

| 港股 | 美團-W $03690.HK |

| 中國有贊 $08083.HK | |

| 京東物流 $02618.HK | |

| 京東健康 $06618.HK | |

| 寶尊電商-W $09991.HK | |

| 移卡 $09923.HK | |

| 國美零售 $00493.HK |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號