熱門資訊> 正文

美國「對等關税」的税率有多高?

2025-02-25 09:29

本文來自格隆匯專欄:申萬宏源宏觀,作者:趙偉、陳達飛、趙宇

摘要

2月13日,特朗普簽署「對等貿易和關税」備忘錄,宣佈對等關税的同時,也將增值税引入視野。增值税本身具有貿易戰中性,但與其他手段搭配,卻能產生意想不到的實際匯率貶值效果。

一、熱點思考:美國「對等關税」的税率有多高?

(一)對等關税的目標:從關税到財税,瞄準財政貶值

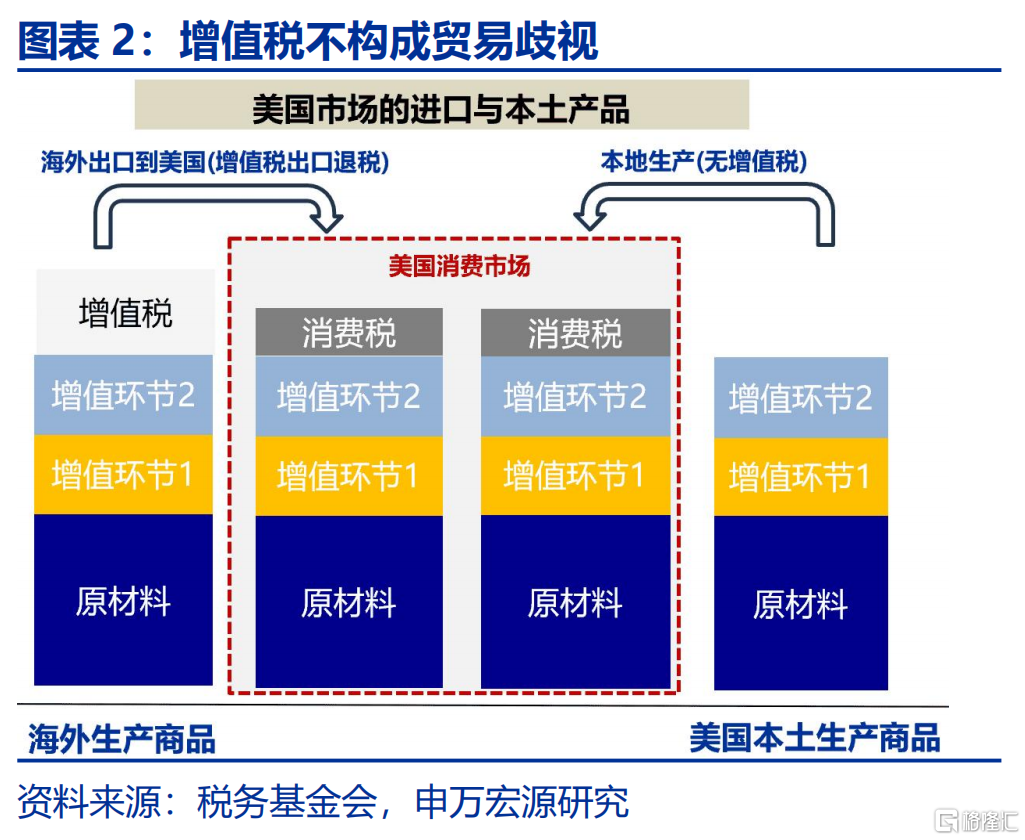

從單個稅種看,增值税具有貿易中性,並不構成貿易壁壘的核心理由。增值税對進口商品徵稅,對出口商品實行退税,是國際貿易中的通行做法。但特朗普認為,增值税調節了商品價格,對美國商品在國際市場上造成了不利影響。這種判斷實質上是着眼於整個稅制體系的競爭。

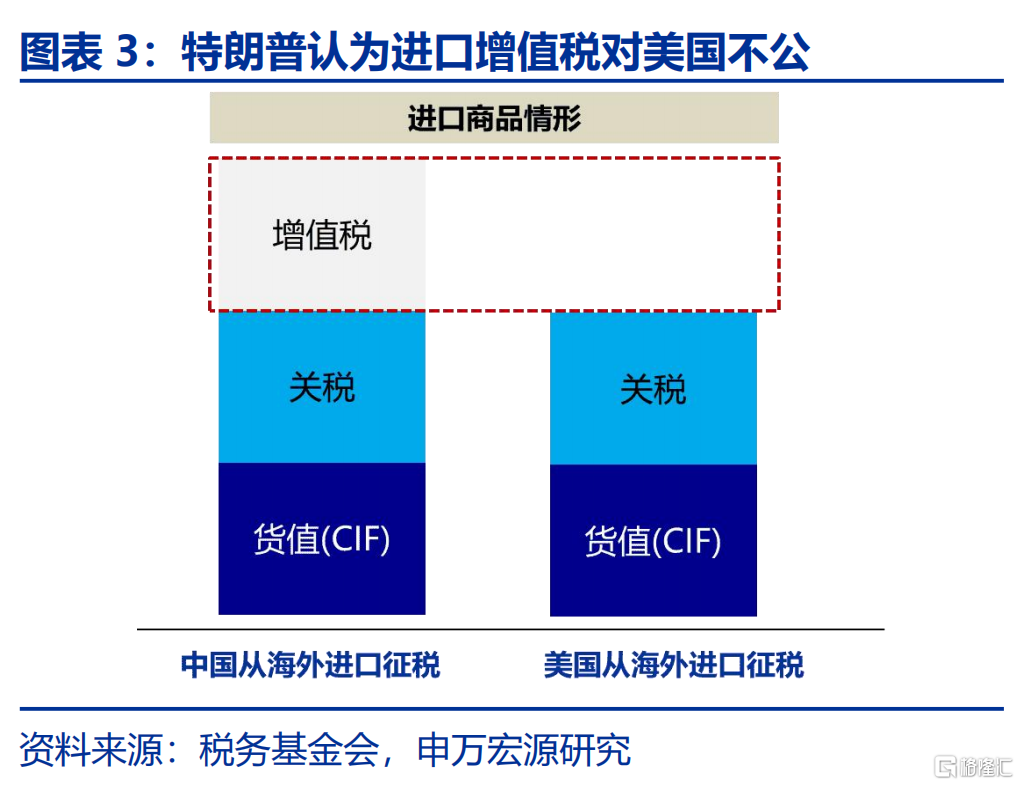

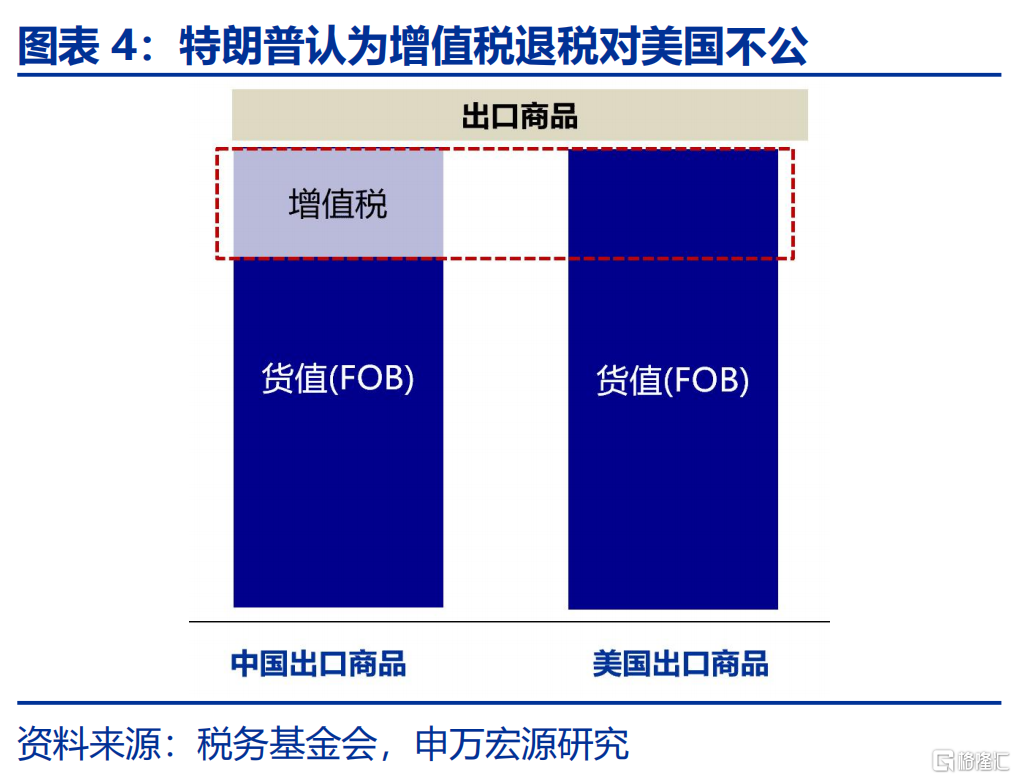

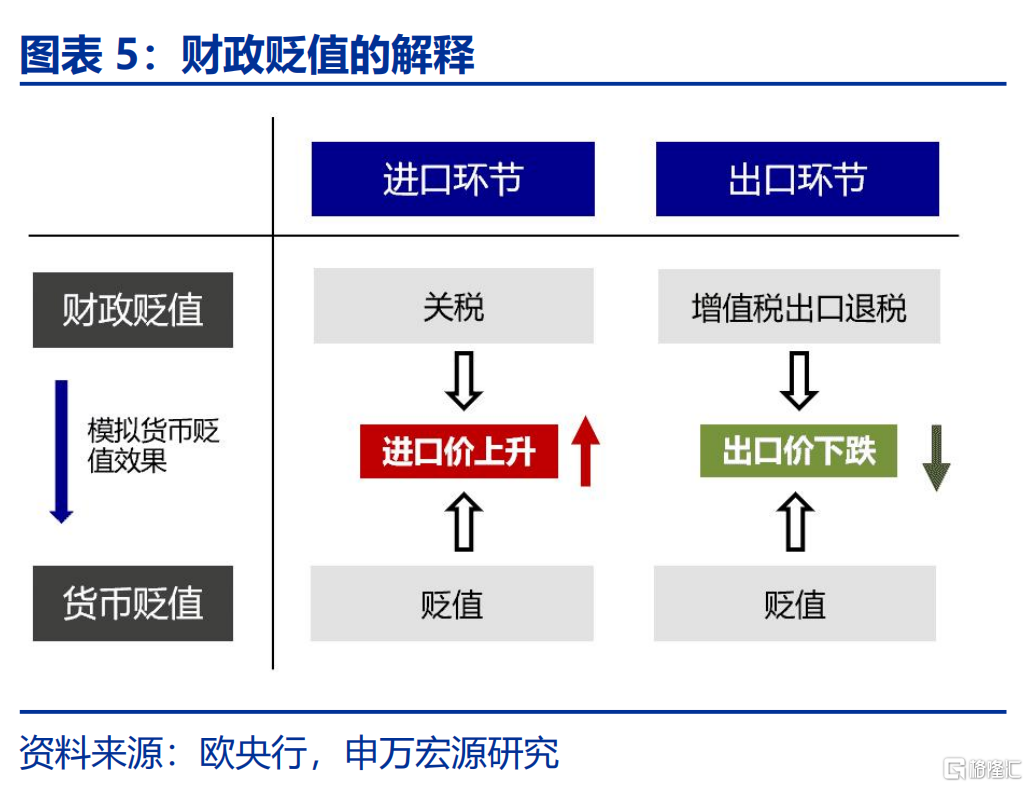

從整個稅制體系看,關税搭配增值税,能夠在不調整匯率的情形下,模擬貨幣貶值的效果,即財政貶值(Fiscal Devaluation)。進口環節關税,可抬高進口價;出口環節,增值税出口退税,可降低出口價,二者結合相當於貨幣貶值的效果。優勢是可繞過貨幣當局,達成實際匯率貶值。

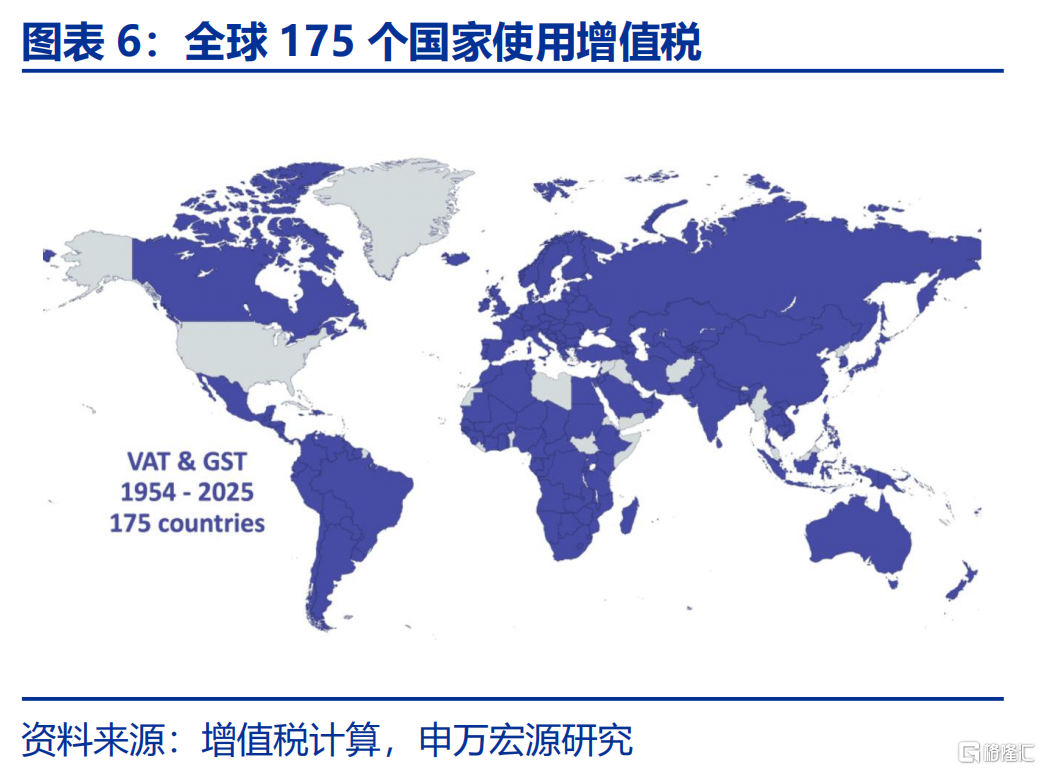

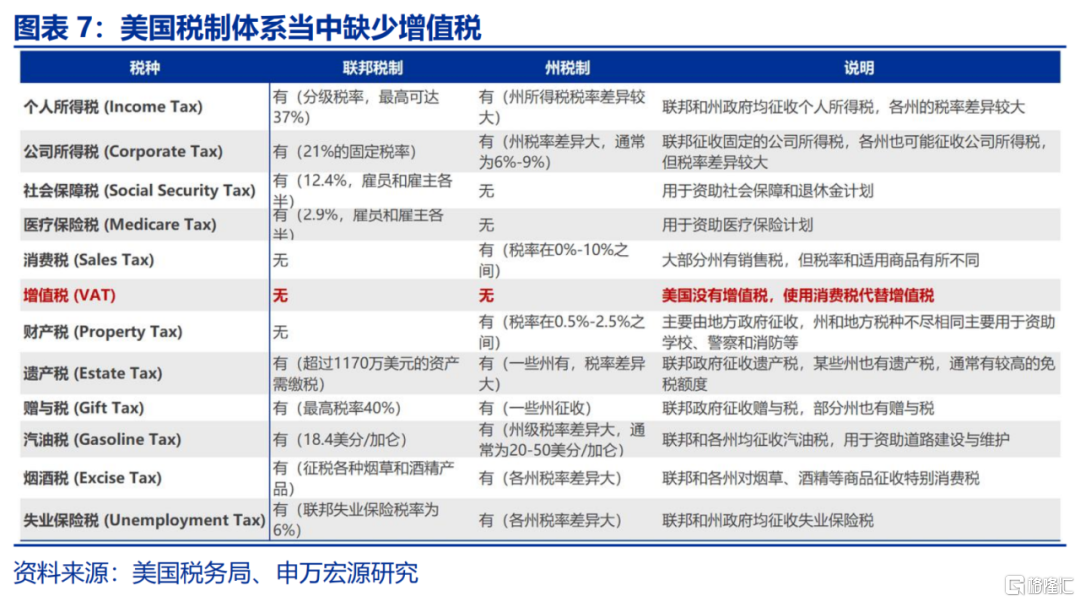

由於缺少增值税的配合,美國難以直接實現財政貶值,現有稅制體系在全球貿易中處於競爭劣勢。增值税的設計有助於發展製造業,2025年,全球共175個國家使用增值税,美國是少數實行銷售税的國家之一。由於貨幣政策受約束,通過財税手段實現模擬貶值或是其目的之一。

(二)美國財政貶值的三步走戰略,關税,減税與邊境調節税

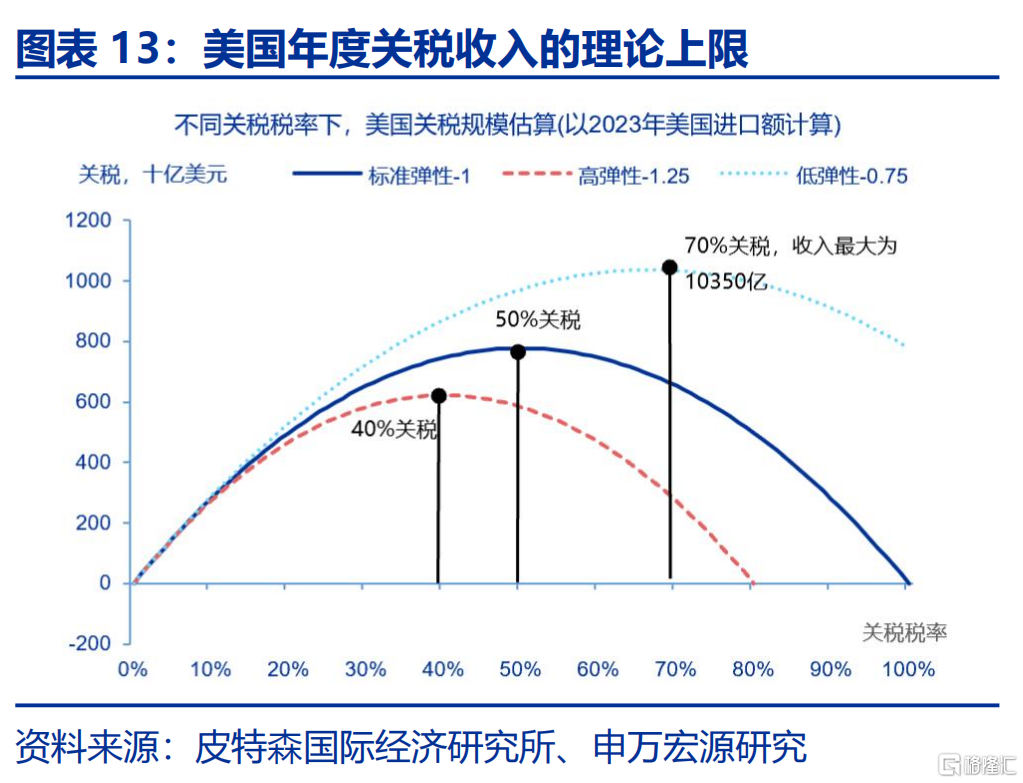

對美國而言,缺少增值税的情況下,加關税與對內減税也可實現財政貶值。第一步,增加關税,拉高進口品價格;第二步,對內減税,降低企業出口成本;第三步,或啟用納瓦羅等人於2017年提出的邊境調節税,模擬增值税出口退税效果,但難度較大。三步走的關鍵是保持赤字中性。

對等關税主要起兩方面作用。一是針對性抬升進口品價格,美國與他國的關税税率差距主要由個別重點產品貢獻。二是通過關税收入維持赤字中性,對加、墨及中國關税難以彌補赤字缺口,或倒逼美國增加對等關税力度,對歐洲、英國等盟友的對等關税可談判性或低於市場預期。

(三)繞過美聯儲,達成實際匯率貶值?四大條件或難具備

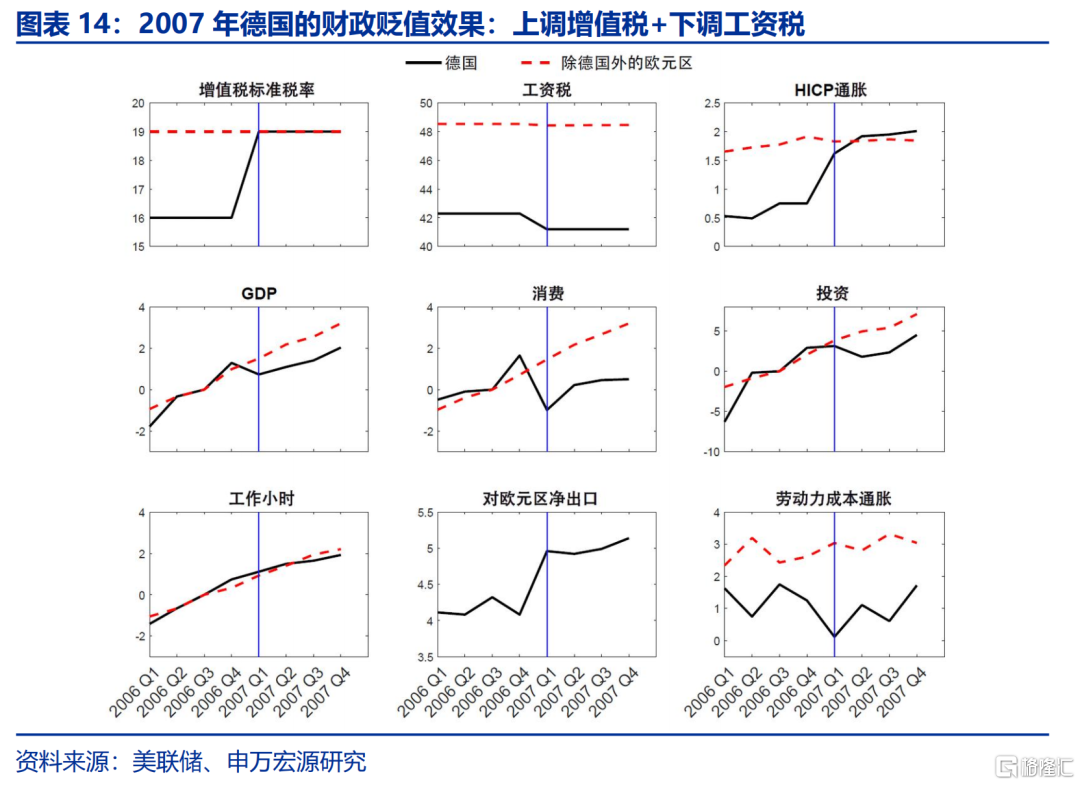

美國版財政貶值短期可能難以達成實際匯率貶值的效果。參考歐洲經驗,財政貶值的成功,一是需維持財政中性,成功經驗如2012年的西班牙;二是加税不會導致通脹擴大,失敗經驗如2007年的德國;三是工資需具有向下靈活性,否則出口成本難降;四是貿易關係維持穩定。

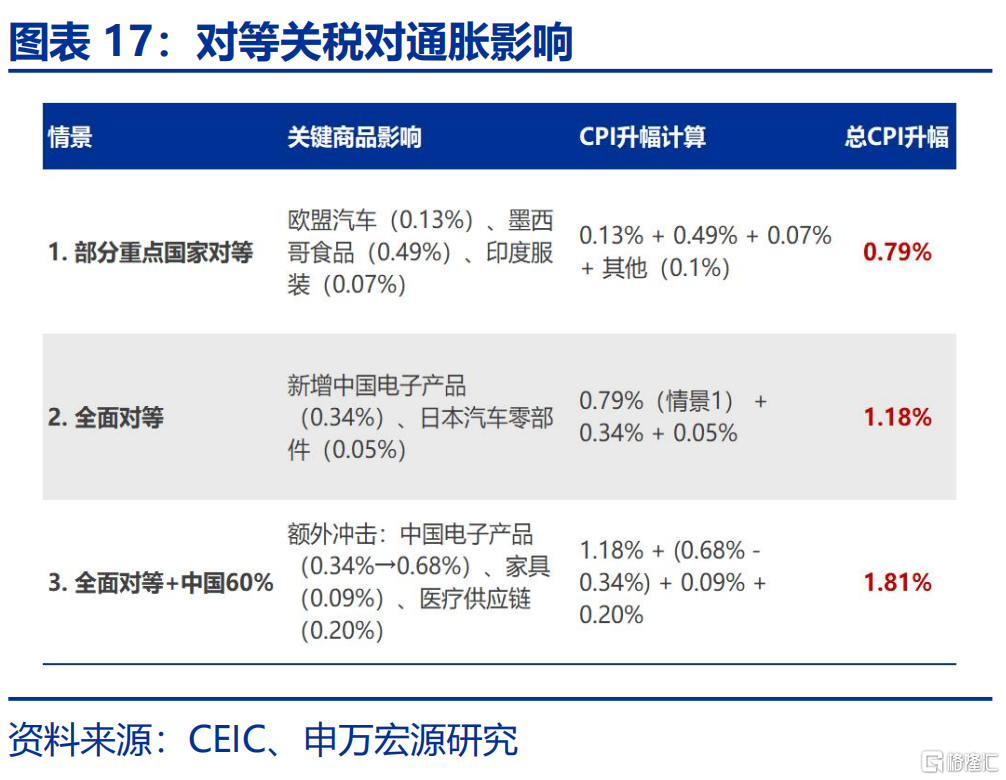

對等關税的成本或更高,或導致美國關税税率上升8至16個點,通脹上升0.8到1.8個點。對等關税可分三種情形,一是重點國家關税對等,或導致美國關税税率上升8.2個點,通脹上升0.8個點;情形二為全面對等,情形三或進一步抬升對競爭對手的關税,或導致通脹失控。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉「鷹」

報告正文

2月13日,特朗普簽署「對等貿易和關税」備忘錄,宣佈對等關税的同時,也將增值税引入視野。增值税本身具有貿易戰中性,但與其他手段搭配,卻能產生意想不到的實際匯率貶值效果。

熱點思考:美國「對等關税」的税率有多高?

(一)對等關税的目標:從關税到財税,瞄準財政貶值

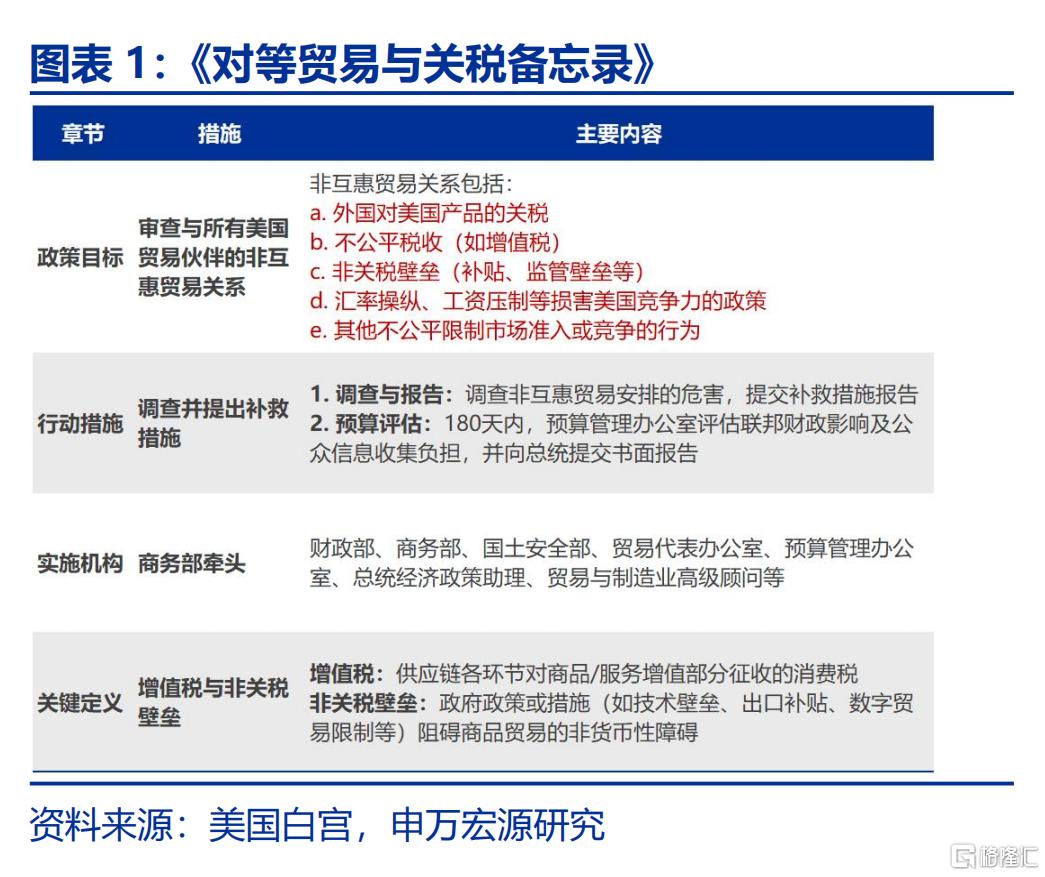

通過對等關税,特朗普將關税爭端引入到財税領域。2月13日,特朗普簽署《對等貿易與關税備忘錄》,宣佈將審查所有貿易伙伴的非互惠待遇,將增值税視為貿易壁壘之一,在完成調查后,將可能綜合考慮關税及增值税,對貿易伙伴徵收對等關税。增值税具有貿易中性,對出口商品實行退税,避免對出口產品的雙重徵稅,是國際貿易中的通用規則。但特朗普認為,增值税調節了商品價格,對美國商品在國際市場上造成不利影響,其關注點可能不在單個稅種上,而是着眼於整個稅制體系。

關税搭配增值税,能夠在不調整匯率的情形下,模擬貨幣貶值的效果,也就是財政貶值。進口環節關税(或增值税),可抬高進口商品價格;出口環節增值税出口退税(或減少企業所得税),可降低出口品成本及價格。優勢是無需調整貨幣政策,即可增強本國商品的競爭力。這種稅制搭配相當於貨幣貶值的效果,主要依賴的是增值税的進出口價格調節作用。此外,增值税同時也能夠降低生產環節税負,因而也被世界各國廣泛採用,截至2025年,全球已有175個國家使用增值税。

財政貶值尤其適用於歐元區等匯率政策受限制的國家。歐元區作為貨幣聯盟,各國不能依賴貨幣貶值改善貿易平衡。歷史上,歐元區國家為提高出口競爭力,主要手段是財政貶值:提高增值税的同時,降低個人所得稅或社保繳費率。2007年,德國將增值税從16%提高到19%,並將企業的社保繳費率從6.5%削減到4.2%,出口得到擴大。2012年,西班牙減少企業社保繳費,提高了增值税,使得實際有效匯率貶值0.7%,出口增長了2%,GDP增加了約1%。

由於缺少增值税的配合,美國難以直接實現財政貶值,現有稅制體系在全球貿易中處於競爭劣勢。美國是少數實行單階段銷售税的國家之一,且美國銷售税僅在州層面徵收,聯邦層面沒有銷售税。這種稅制安排相當於在進出口環節放棄了價格調節閥門。在高利率的前景下,特朗普政府也在急切尋找繞過美聯儲,實現美元貶值的路徑。

(二)美國財政貶值的三步走戰略,實現自身的財政貶值

為繞過美聯儲,實現財政貶值,美國税收戰略或分三步走實施:先關税,再減税,最后邊境調節税。在缺少增值税的情況下,另一途徑也可實現模擬貨幣貶值,即對外加關税與對內減税。為避免財政赤字擴張,具體可分為三步實施。第一步,增加關税,拉高進口品價格;第二步對內減税,降低企業生產成本;第三步,可能重新啟用納瓦羅2017年提出的「邊境調節税」,模擬增值税的出口退税效果,降低出口商品價格。邊境調節税(Border Adjustment Tax, BAT),主張對進口商品按美國消費税税率徵稅,同時對出口商品免税,以此模擬增值税效果,抵消美元的實際匯率劣勢。截至2025年2月,第一步關税策略已在實施,第二步減税已在國會提出法案。第三步邊境調節税實施難度較大,但即使無法達成,僅依賴關税與減税,也能實現財政貶值,部分達成美元實際匯率貶值效果。

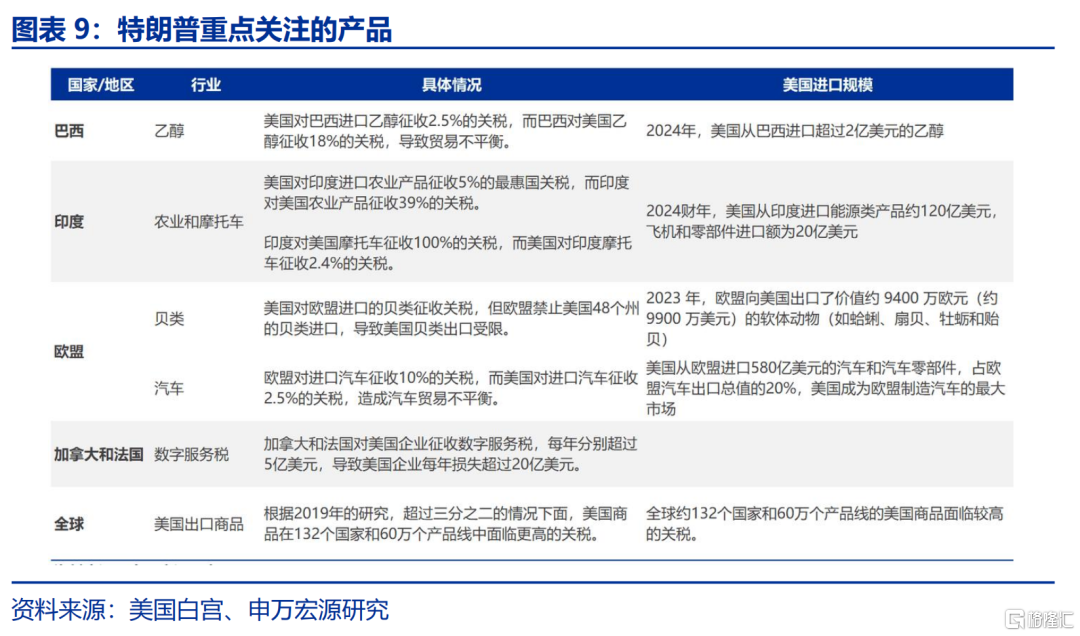

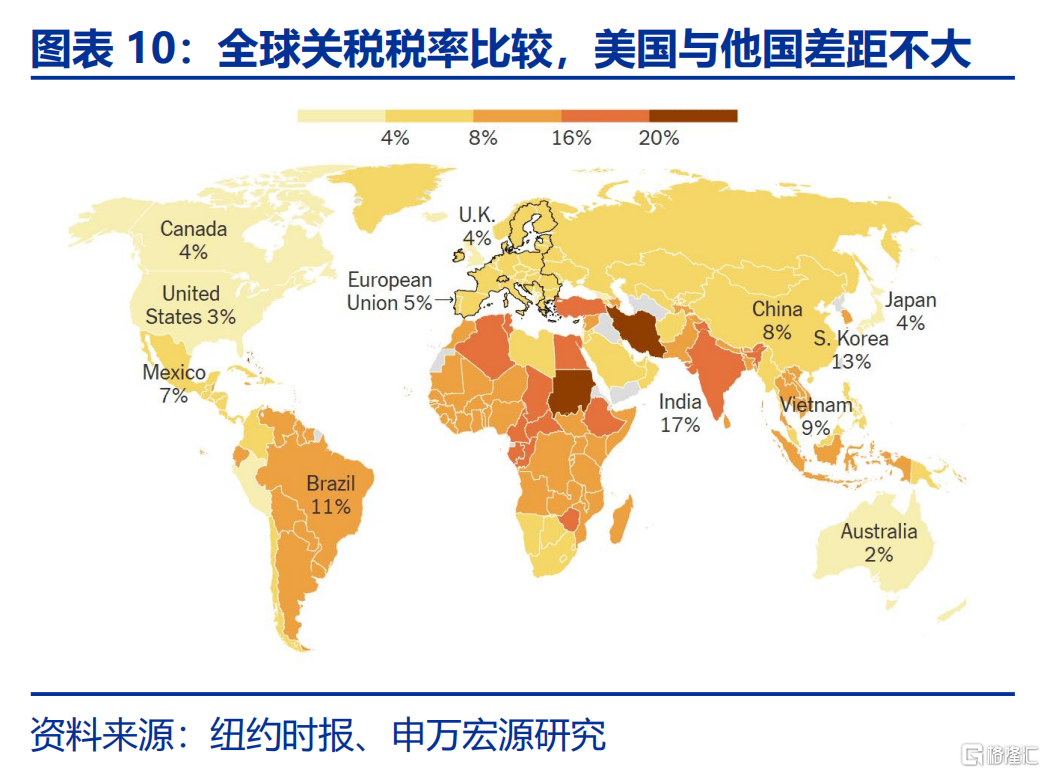

在三步走戰略實施的過程中,對等關税可針對性抬升進口商品價格。美國與他國的關税税率差距並非體現在所有產品,而是主要由個別產品貢獻。韓國關税比美國高10.1%,對美國進口的農產品徵收高達500%的關税;巴西的平均農業關税為14%,美國為5%,影響了價值80億美元的美國出口產品;在汽車進口方面,歐盟對進口汽車徵收10%的關税,而美國對進口汽車徵收2.5%的關税。

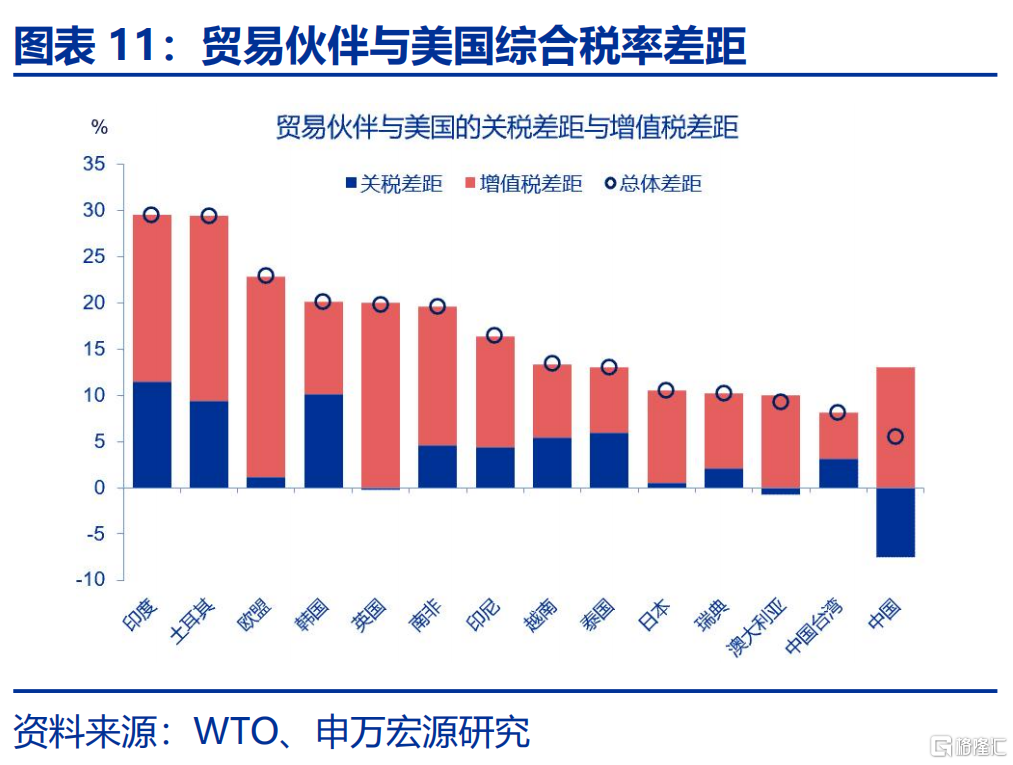

對等關税由於面向美國所有貿易伙伴,具有普遍性,帶來的關税收入可直接決定財政貶值能否成功,關税可談判性可能低於外界預期。從歐洲的經驗來看,財政貶值能否成功實施,取決於能否保持赤字中性,避免赤字大幅擴張,否則可能引發通脹問題。由於特朗普的減税規模或達到4.5萬億美元的量級,僅依賴加、墨及對華關税僅有1110美元的關税收入,或倒逼美國對盟友的關税力度上升。僅從關税税率看,2022年,印度與美國之間的關税税率差為11.5%,其次是韓國10.1%,土耳其9.4%。考慮增值稅后,歐盟整體增值税與美國的差距為21.7%,英國20%,印度18%,日本10%。綜合增值税和關稅后,對等關税主要受影響的國家為印度、土耳其、歐盟、韓國、英國等,美國盟友雖佔多數,但站在美國整體的税收戰略來看,對盟友關税的可談判性可能低於外界預期。

(三)繞過美聯儲,達成實際匯率貶值?四大條件或難具備

美國版財政貶值能否達到繞過美聯儲,達成實際匯率貶值目的,取決於三個因素。一是維持財政中性。2012年西班牙增值税上調2%,工資税削減3.5%,未擴大財政赤字,使得GDP增長0.74%,是一個成功的案例。二是控制加税的價格傳導。關税或增值税的提高可能被迅速反映到消費者價格中,抑制需求。如2007年德國上調增值税的同時,下調工資税,雖然提振了出口,但卻導致通脹抬升及GDP下跌。三是工資具有向下的可調節性,對外關税,對內減税,可能導致工資上漲,從而削弱出口的價格優勢,因而在工資粘性顯著的經濟體中,財政貶值效果可能更差。三是貿易伙伴的反應。財政貶值可能伴隨貿易關係的緊張,特別增加進口關税及擴大出口補貼,削弱財政貶值的預期效果。現階段,上述條件對美國而言或均難以成立。

短期內,對等關税或帶來直接的負面效應,導致美國平均關税税率上升8至16個點。對等關税的執行可能分為三種情形,情形一僅對印度、歐盟等部分重點國家實行關税對等,或導致美國平均關税税率上升8.2個百分點至10.4%;情形二為全面對等,可能導致美國平均關税税率提高9.8個百分點至12.0%;情形三為全面對等的基礎上,對中國加徵60%關税,或導致美國平均關税上升至19%。

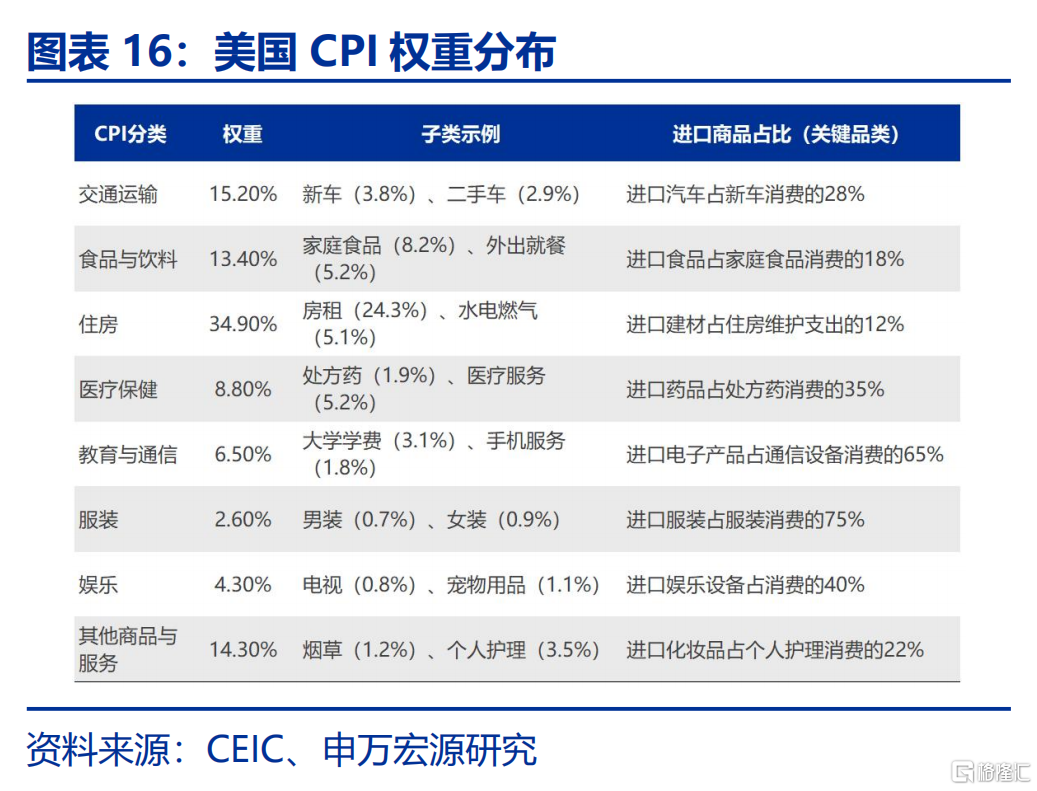

對等關税若實施,或導致美國通脹抬升0.8到1.8個百分點。依據前文的情形劃分,基於CPI權重及進口商品權重計算,情形一,美國對重點國家實行關税對等,可能導致美國CPI通脹上升0.8個百分點;情形二,全面關税對等的條件下,可能導致美國CPI通脹提高1.2個點;情形三,在全面對等的基礎上,對中國加徵60%關税,可能導致美國通脹上升至1.8個點。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文來自申萬宏源發佈的《美國「對等關税」的税率有多高?》,報告分析師:趙偉、陳達飛、趙宇

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?