熱門資訊> 正文

重磅!巴菲特發佈2025年致股東公開信(全文珍藏版)

2025-02-22 22:14

北京時間2月22日晚,股神巴菲特麾下的伯克希爾-哈撒韋公司剛剛在官網公佈備受期待的每年一度的致股東公開信。巴菲特這封2025年致股東公開信,主要討論的是伯克希爾2024年的得失。巴菲特股東信歷來傳遞價值投資精髓,強調長期主義、企業內在價值及財務穩健。年報既覆盤業績與市場洞察,亦傳遞理性、誠信的價值觀,堪稱投資哲學的年度盛宴。歷經數十年沉澱,成為全球投資者必讀經典,彰顯股神的遠見與人格魅力。新浪財經將這封15頁信件的全文翻譯附后。

巴菲特將於8月滿95歲,今年是巴菲特執掌伯克希爾的第60個年頭。他在去年前的股東信中寫道,他的指定繼任者、伯克希爾高管格雷格·阿貝爾「隨時可以接任CEO」。而巴菲特最近告訴媒體,他正在放慢節奏。「我仍然樂在其中,並且能夠做好一些事情。但其他活動已經被取消或大幅減少。」

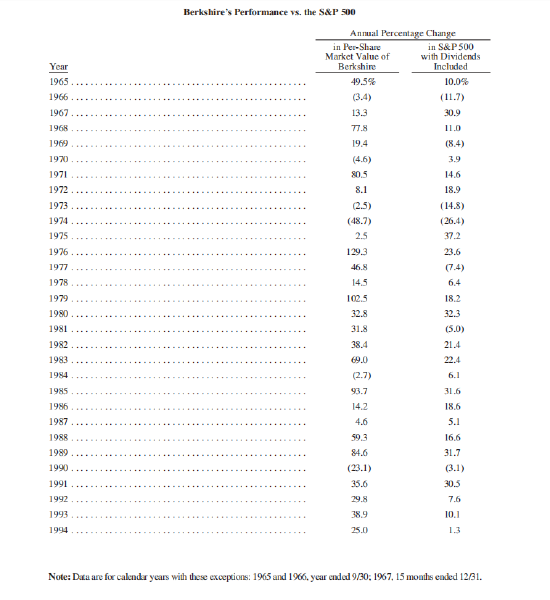

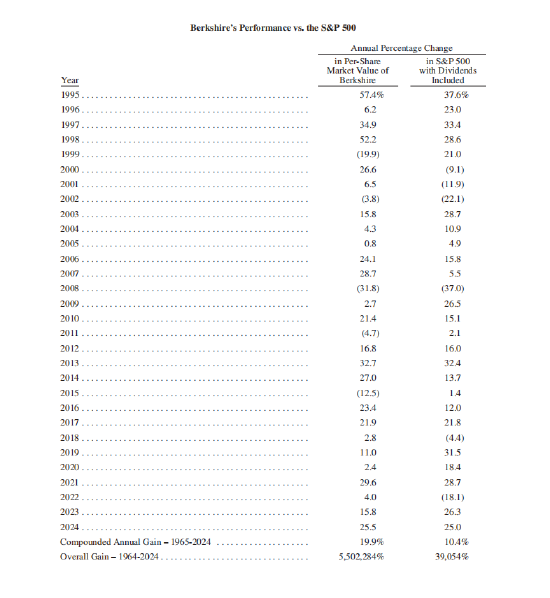

在股東信的開始,巴菲特介紹了下去年的盈利概況。在最后股東信最后附上了伯克希爾的業績與美股風向標:標普500指數表現的對比,2024年伯克希爾每股市值的增幅是25.5%,標普500指數的增幅是25.0%,伯克希爾跑贏了0.5個百分點。長期來看,1965-2024年,伯克希爾每股市值的複合年增長率為19.9%,明顯超過標普500指數的10.4%,而1964-2024年伯克希爾的整體收益增長是令人吃驚的5502284%,也就是55022倍多,而標普500指數為39054%,即超過390倍。

以下是巴菲特2025年致股東公開信全譯:新浪財經美股團隊/編譯

致伯克希爾哈撒偉股東:

去年的業績表現

2024年,伯克希爾的表現好於我的預期,儘管我們189家運營企業中有53%的企業報告盈利下降。隨着國庫券收益率的提高,我們獲得了可預測的巨大投資收益,我們大幅增加了這些高流動性短期證券的持有量。

在GEICO的帶領下,我們的保險業務也實現了盈利的大幅增長。在五年內,託德·庫姆斯(Todd Combs)對GEICO進行了重大改造,提高了效率,並使承保業務與時俱進。GEICO是一顆長期以來需要重新打磨的寶石,託德不知疲倦地完成了這項工作。雖然尚未完成,但2024年的改進是驚人的。雖然尚未完成,但2024年的改進是驚人的。

總體而言,財產-傷害(P/C)保險定價在2024年走強,反映出對流風暴造成的損失大幅增加。氣候變化可能已經宣佈了它的到來。然而,2024年沒有發生「怪物」事件。總有一天,任何一天,一場真正驚人的保險損失都會發生——而且誰也不能保證每年只會發生一次。

P/C保險業務是伯克希爾的核心業務,值得進一步討論,這將在這封信的后面出現。

伯克希爾的鐵路和公用事業業務——我們在保險之外最大的兩項業務——的總收益有所提高。然而,兩者都還有很多事情要做。

去年年底,我們將對公用事業業務的持股比例從92%左右提高到100%,花費了大約39億美元,其中29億美元以現金支付,其余部分以伯克希爾B股支付。

* * * * * * * * * * * *

總的來説,我們在2024年的營業利潤為474億美元。我們經常——有些讀者可能會抱怨,沒完沒了地——強調這一指標,而不是K-68頁上報告的GAAP規定的收益。

我們的衡量標準不包括我們持有的股票和債券的資本利得或損失,無論是已實現的還是未實現的。隨着時間的推移,我們認為收益極有可能佔上風——否則我們為什麼要購買這些證券?——儘管每年的數字將會劇烈而不可預測地波動。我們對這類承諾的期限幾乎總是遠遠超過一年。 在許多情況下,我們的思考涉及幾十年。這些長期消費有時會讓收銀機響得像教堂的鍾聲。

2023-2024年盈利明細

以下是我們對2023-2024年收益的明細。所有計算均以折舊、攤銷和所得稅后的數據爲準。EBITDA(息税折舊及攤銷前利潤)是華爾街偏愛的指標,但對我們來説並不適用。

| 項目 | 2024年 | 2023年 |

| 保險承保 | 9,020 | 5,428 |

| 保險投資收入 | 13,670 | 9,567 |

| BNSF鐵路 | 5,031 | 5,087 |

| 伯克希爾哈撒韋能源 | 3,730 | 2,331 |

| 其他控股業務 | 13,072 | 13,362 |

| 非控股業務* | 1,519 | 1,750 |

| 其他** | 1,395 | (175) |

| 運營利潤 | 47,437 | 37,350 |

(單位:百萬美元)

包括伯克希爾持股比例在20%至50%之間的某些業務,如卡夫亨氏、西方石油和Berkadia。

** 包括2024年約11億美元和2023年約2.11億美元的外匯收益,這些收益來自於我們使用非美元計價的債務。

驚喜!驚喜!一項重要的美國紀錄被打破

六十年前,現任管理層接管了伯克希爾。這一舉動是一個錯誤——我的錯誤——並且困擾了我們二十年。查理(Charlie)立即發現了我的明顯錯誤:儘管我為伯克希爾支付的價格看起來很便宜,但它的業務——一家大型北方紡織企業——正走向消亡。

美國財政部,首當其衝,已經收到了關於伯克希爾命運的無聲警告。1965年,該公司沒有繳納一分錢的所得税,這是該公司十年來普遍存在的尷尬局面。這種經濟行為對於富有魅力的初創公司來説可能是可以理解的,但當它發生在美國工業的古老支柱。伯克希爾正朝着灰燼罐走去。

快進六十年,想象一下財政部的驚訝:這家公司——仍然以伯克希爾哈撒韋的名字運營——支付的聯邦企業所得税比美國政府從任何公司收到的都要多,甚至超過了那些市值數萬億美元的美國科技巨頭。

準確地説,伯克希爾去年向美國國税局(IRS)支付了四筆税款,總計268億美元。這大約是美國所有公司支付的5%。(此外,我們還向外國政府和44個州支付了相當數額的所得税。)

請注意,允許這一破紀錄的付款的一個關鍵因素是:伯克希爾股東在1965年至2024年期間只收到了一次現金股息。1967年1月3日,我們支付了唯一的付款——101755美元,合每股10美分。(我不記得我為什麼向伯克希爾的董事會建議採取這一行動。現在看來,這似乎是一個噩夢。

60年來,伯克希爾股東支持持續再投資,這使公司能夠增加其應税收入。向美國財政部支付的現金所得税,在第一個十年中微不足道,現在總計超過1010億美元……而且還在增加。

*** *** *** *** *** *** ***

巨大的數字可能很難可視化。讓我重新計算一下我們去年支付的268億美元。

如果伯克希爾在2024年全年每20分鍾向財政部遞交一張100萬美元的支票——想象一下366個日夜,因為2024年是閏年——我們仍然會在年底欠聯邦政府一大筆錢。事實上,直到1月,財政部纔會告訴我們,我們可以稍作喘息,睡一會兒,好為2025年的税款做準備。

您的資金在哪里

伯克希爾的股票活動是靈活的。一方面,我們擁有許多企業的控制權,持有被投資方至少80%的股份。一般來説,我們擁有100%的股份。這189家子公司與可銷售的普通股有相似之處,但絕不雷同。該系列價值數千億美元,包括一些珍寶般的企業、許多不錯但遠非神話般的企業和一些令人失望的落后者。我們沒有什麼重大拖累,但我們有一個我不應該購買的數字。

另一方面,我們擁有十幾家非常大且利潤豐厚的企業中的部分股份,這些企業家喻户曉,如蘋果、美國運通、可口可樂和穆迪等。其中許多公司從其運營所需的有形淨權益中獲得非常高的回報。截至年底,我們的部分所有權持有價值為2720億美元。可以理解的是,真正出色的企業很少提供完整的產品,但這些瑰寶中的一小部分可以在周一至周五在華爾街買到,而且偶爾會以低廉的價格出售。

我們在選擇股票工具時保持公正,根據我們可以最好地部署您(和我家人)的儲蓄來投資任何一種類型。通常,沒有什麼看起來引人注目;我們很少發現自己陷入了困境。格雷格生動地展示了他和查理一樣在這種時候的行動能力。

持有可交易股票時,一旦我犯錯,調整策略會更加容易。就目前伯克希爾的規模而言,這一優勢被削弱了,因為其重要性降低。我們無法迅速做出改變。有時,建立或清算一項投資需要一年甚至更長時間。此外,當我們僅持有少數股權時,如果我們對決策不滿,就無法更換管理層,也無法控制資金流向。

對於控股公司,我們可以主導這些決策,但在處理失誤時,靈活性就會大打折扣。實際上,除非面臨我們認為無法解決的問題,伯克希爾幾乎從不出售控股業務。有利的一面是,一些企業主因為我們穩健的行為而尋求與伯克希爾合作,這對我們來説是一個明顯的優勢。

儘管一些評論人士認為伯克希爾目前持有大量現金,但你們的大部分資金仍投資於股票。這種偏好不會改變。雖然我們持有的可交易股票價值從去年的3540億美元降至2720億美元,但非控股的被控股公司的價值有所增加,並且仍遠高於可交易投資組合的價值。

伯克希爾的股東可以放心,我們將永遠把大部分資金投資於股票,主要是美國股票——儘管其中許多股票會有國際業務。伯克希爾永遠不會更傾向於持有現金等價物資產,而放棄持有優質企業的股權,無論是控股股權還是部分股權。

如果財政政策失誤,紙幣的價值可能會蒸發。在一些國家,這種魯莽的做法已經成為習慣,而在我們國家的短暫歷史中,美國也曾接近邊緣。固定利率債券無法抵禦失控的貨幣貶值。

然而,只要企業或個人擁有所需的才能,他們通常能夠應對貨幣不穩定性,只要他們的商品或服務受到國家公民的歡迎。個人技能也是如此。缺乏運動天賦、美妙的嗓音、醫療或法律技能,或者任何特殊才能,我一生都不得不依賴股權。實際上,我依賴於美國企業的成功,並將繼續這樣做。

無論如何,公民以明智,甚至更具想象力的方式配置儲蓄,是推動經濟增長和產出所需商品及服務的必要條件。這種被稱為資本主義的體系,在某些方面存在嚴重缺陷,但它的成效無法比擬的。

美國就是一個典型例子。在短短 235 年的發展歷程中,美國取得的進步,讓即使是 1789 年最樂觀的殖民者也難以想象,畢竟那時美國憲法剛剛通過,國家的活力纔剛剛釋放。

誠然,我們的國家建立初期有時會舉借外債來補充本國儲蓄。但與此同時,我們需要許多美國人持續儲蓄,還需要這些儲蓄者或其他美國人明智地配置由此獲得的資金。如果消耗掉全部產出,美國就會原地轉圈無法前進。

美國的進程並不總是一帆風順——我們國家始終有許多無賴和推銷者,企圖欺騙那些輕信他們、將儲蓄委託給他們的人。但即便存在這種欺詐行為——如今依然猖獗——再加上大量因殘酷競爭或創新失敗的資本配置,美國的儲蓄依然創造了遠超任何殖民者夢想的產出質量和數量。

從僅有四百萬人口的基礎起步——儘管早期經歷了慘烈的內戰,讓美國人自相殘殺——美國在轉瞬之間改變了世界格局。

* * * * * * * * * * * *

以一種微小的方式,伯克希爾的股東們通過放棄股息參與了「美國奇蹟」,選擇將資金再投資而非消費。最初這種再投資規模很小,幾乎微不足道,但隨着時間推移,在持續儲蓄的文化與長期複利的魔力共同作用下,它已蔚然成勢。

如今伯克希爾的活動已滲透至美國每個角落,而我們的發展仍在繼續。企業消亡的原因有很多,但與人類不同,企業的衰老本身並非致命。如今的伯克希爾遠比1965年更加年輕。

然而正如查理和我一直承認的那樣,伯克希爾若不在美國便無法取得成就,而美國即使沒有伯克希爾也註定成功。

* * * * * * * * * * *

所以,感謝你,山姆大叔(美國的綽號和擬人化稱呼)。終有一天,伯克希爾的「侄子侄女們」希望能向你支付比2024年更多的款項。請明智使用這筆錢,照顧好那些無辜遭遇不幸的人們,他們值得更好的生活。永遠別忘記,我們需要你維持穩定的貨幣,而這需要兼具智慧與警覺。

財產-意外險業務

財產-意外險依然是伯克希爾的核心業務。這一行業在大型企業中遵循罕見的財務模式。

通常情況下,公司會在銷售產品或服務之前或同時產生勞動力、材料、庫存、廠房設備等方面的成本。因此,公司高管能在銷售前清楚掌握產品成本。若售價低於成本,管理者很快便會發現問題——現金流大量外流是很難被忽視的。

在投資保P/C保險公司時,我們會提前收到付款,並在很長一段時間后才知道我們的產品給我們造成了什麼損失——有時這一刻的真相會被推迟30年甚至更久(我們仍在為50年前或更早發生的石棉接觸中毒事件支付大筆款項。)

這種運作模式的理想效果是,在P/C保險公司承擔大部分費用之前給他們現金,但同時也帶來了風險,即在首席執行官和董事意識到發生了什麼之前,公司可能會賠錢——有時是鉅額賠錢。

某些險種可以最大限度地減少這種不匹配,例如農作物保險或冰雹損害,損失可以迅速報告、評估和支付。然而,在公司瀕臨破產之際,其他線路可能會給高管和股東帶來好處。想想醫療事故或產品責任等保險。在「長尾」線路中,一家P/C保險公司可能會向其所有者和監管機構報告多年甚至數十年的鉅額虛假利潤。如果首席執行官是樂觀主義者或騙子,那麼會計就會特別危險。這些可能性並非空穴來風:歷史揭示了每種物種的大量存在(什麼樣的人都有)。

近幾十年來,這種「先收錢,后賠」的模式使伯克希爾能夠投入大量資金(「浮存金」),同時通常帶來我們認為很小的承銷利潤。我們對「意外」進行估計,到目前為止,這些估計已經足夠了。

我們的活動所造成的巨大和不斷增長的損失賠付並沒有阻止我們。(在我寫這篇文章的時候,想想洛杉磯野火吧。)我們的工作是定價來吸收這些,並在意外發生時冷靜地接受我們的損失。我們的工作還包括反對「失控」的判決、虛假的訴訟和徹頭徹尾的欺詐行為。

在阿吉特的領導下,我們的保險業務從一家默默無聞的奧馬哈公司發展成為一家世界領先的公司,以其對風險的偏好和像保德信金融集團那樣的財務實力而聞名。此外,格雷格、我們的董事和我在伯克希爾都有一大筆投資,這與我們收到的任何報酬息息相關。我們不使用期權或其他單方面的補償形式;如果你虧了錢,我們也會虧。這種方法鼓勵謹慎行事,但並不保證有遠見。

* * * * * * * * * * * *

P/C保險的增長依賴於經濟風險的增加。沒有風險,就不需要保險。

回想135年前,世界上還沒有汽車、卡車和飛機。現在僅在美國就有3億輛汽車,龐大的車隊每天都造成巨大的破壞。颶風、龍捲風和野火造成的財產損失是巨大的,其模式和最終代價越來越難以預測。

為這些險別寫10年期保單是愚蠢的,甚至是瘋狂的,但我們認為,一年期的此類風險假設總體上是可控的。如果我們改變主意,我們將改變我們所提供的合同。在我的一生中,汽車保險公司普遍放棄了一年期保單,轉而提供6個月的保單。這一變化減少了浮存金,但允許更聰明的承銷。

沒有一家俬人保險公司願意承擔伯克希爾所能承擔的風險。有時候,這個優勢可能很重要。但當價格不足時,我們也需要收縮。我們絕不能爲了留在遊戲中而制定定價不合理的政策。這種政策無異於企業自殺。

合理定價P/C保險部分是藝術,部分是科學,絕對不是樂觀主義者的生意。招募阿吉特的伯克希爾高管邁克·戈德伯格(Mike Goldberg)説得最好:「我們希望我們的承銷商每天上班時都緊張不安,但不要麻痺。」

綜合考慮,我們喜歡P/C保險業務。伯克希爾可以在財務和心理上毫不猶豫地應對極端的損失。我們也不依賴再保險公司,這給我們帶來了實質性和持久的成本優勢。最后,我們有傑出的管理者(不是樂觀主義者),並且特別適合利用P/C保險提供的大量資金進行投資。

在過去二十年里,我們的保險業務從承保業務中產生了320億美元的稅后利潤,扣除所得稅后,約為每美元銷售額3.3美分(利潤)。與此同時,我們的浮存金從460億美元增至1710億美元。隨着時間的推移,浮存金很可能會增長一點,而且,通過明智的承銷(再加上一些運氣),有可能實現零成本。

伯克希爾增加了在日本的投資

我們對美國的關注有一個小而重要的例外,那就是我們在日本不斷增長的投資。

從伯克希爾開始購買五家日本公司的股票到現在已經差不多六年了,這五家公司的運作方式與伯克希爾本身有些相似,非常成功。這五家公司分別是(按字母順序)伊藤忠、丸紅(、三菱、三井和住友。反過來,這些大企業中的每一個都擁有大量業務的權益,其中許多業務位於日本,但其他業務遍佈全球。

伯克希爾於2019年7月進行了涉及這五家公司的首次收購。我們簡單地查看了他們的財務記錄,並對其股票價格之低感到驚訝。隨着時間的推移,我們對這些公司的欽佩之情不斷增長。Greg與他們多次會面,我定期關注他們的進展。我們倆都喜歡他們的資本部署、他們的管理以及他們對投資者的態度。

這五家公司中的每一家都在適當的時候增加股息,在合理的時候回購股票,而且他們的高層管理人員在薪酬計劃上遠不如美國同行激進。

我們對這五家公司的持股是長期的,我們致力於支持他們的董事會。從一開始,我們就同意將伯克希爾的持股保持在每家公司股份的10% 以下。但是,當我們接近這個限制時,這五家公司同意適度放寬上限。隨着時間的推移,您可能會看到伯克希爾對所有五家公司的所有權有所增加。

截至年底,伯克希爾的總成本(以美元計)為138億美元,我們持有的市值總計為235億美元。

與此同時,伯克希爾一直在增加以日元計價的借款,但並非按照任何公式。所有產品均採用固定利率,沒有「浮動利率」。Greg和我對未來的外匯匯率沒有看法,因此尋求一個接近貨幣中性的立場。但是,根據GAAP規則,我們必須定期在收益中確認我們借入的日元的任何收益或損失的計算結果,並在年末計入了由於美元走強而產生的23億美元的稅后收益,其中8.5億美元發生在2024年。

我預計Greg和他最終的繼任者將在數十年時間內繼續持有這些日本資產,而伯克希爾將來會找到其他方式與這五家公司進行富有成效的合作。

我們也喜歡我們日元平衡策略的當前數學公式。在我撰寫本文時,預計2025年日本投資的年度股息收入總額約為8.12億美元,我們以日元計價的債務的利息成本約為1.35億美元。

奧馬哈的年度聚會

我希望您能在5月3日參加我們的奧馬哈年會。今年的時間表略有變化,但基本內容保持不變。我們的目標是您的許多問題得到解答,與朋友建立聯繫,並留下對奧馬哈的好印象。這座城市期待您的光臨。

我們將有同樣的志願者團隊為你提供各種各樣的伯克希爾產品,這些產品將減輕你的錢包負擔並點亮你的一天。和往常一樣,我們將在周五中午至下午5點開放,提供可愛的Squishmallows、Fruit of the Loom的內衣、Brooks跑鞋以及其他許多誘惑你的物品。

今年我們只出售一本書。去年我們推出了《窮查理寶典》(Poor Charlie’s Almanack),並在周六營業結束前售罄——5000本全部售出。今年我們將推出《伯克希爾哈撒韋60年》(60 Years of Berkshire Hathaway)。2015年,我請Carrie Sova嘗試編寫一本輕松愉快的伯克希爾歷史書,她在眾多職責中管理了年度會議的許多活動。我給了她充分的自由發揮她的想象力,她很快製作了一本讓我驚歎的書,其創意、內容和設計都非常出色。

后來,Carrie離開伯克希爾去組建家庭,現在有三個孩子。但每年夏天,伯克希爾的辦公室團隊都會聚在一起觀看奧馬哈風暴追逐者隊(Omaha Storm Chasers)與Triple A對手的棒球比賽。我邀請了一些校友加入我們,Carrie通常帶着她的家人來參加。在今年的活動中,我大膽地問她是否願意做一個60周年紀念版,收錄查理的照片、語錄和很少公開的故事。

儘管有三個年幼的孩子要照顧,Carrie立即答應了。因此,我們將在周五下午和周六上午7點至下午4點提供5000本新書供出售。

Carrie拒絕為她在新版「查理」書上的廣泛工作收取任何報酬。我建議她和我共同簽署20本書,贈送給任何向Stephen Center捐款5000美元的股東,該中心為南奧馬哈的無家可歸成人和兒童提供服務。Kizer家族,從Bill Kizer Sr.開始,他是我長期的朋友和Carrie的祖父,幾十年來一直在幫助這個值得尊敬的機構。無論通過出售這20本簽名書籌集到多少。

格雷格(Greg)和阿吉特(Ajit)將和我一起回答問題。我們會在上午10:30休息半小時,11:00繼續時,只有格雷格會和我一起出現在臺上。今年會議將在下午 1:00 結束,但展覽區的購物活動會持續到下午 4:00 。

有關周末活動的詳細信息,可在第 16 頁查看。請特別關注,一直很受歡迎的布魯克斯跑步活動將在周日上午舉辦 (我會選擇睡覺)。

我去年曾提到過我那位既聰慧又美麗的妹妹伯蒂(Bertie),她將和她的兩個漂亮女兒一同參加會議。大夥一致認為,這種美人胚子的基因只在家族的女性一方傳承(真遺憾)。

伯蒂現在91歲了,我們每周日都會用老式電話交流。我們會聊老年生活的樂趣,還會討論一些有趣的話題,比如我們柺杖的用處。對我來説,柺杖的作用僅限於防止我摔個灰頭土臉。

但伯蒂常常更勝我一籌,她説柺杖還有另一個好處:當一位女士拄着柺杖時,男士就不會再對她 「獻殷勤」 了。伯蒂的解釋是,男性的自尊心很強,拄拐的老年女士顯然不是他們合適的目標。目前,我沒有數據來反駁她的説法。

但我心存疑慮。會議進行時,我在臺上視野有限,如果參會者能幫我留意一下伯蒂,我將不勝感激。如果柺杖真的發揮了作用,請告訴我。我打賭她會被男士們圍繞。對於上了一定年紀的人來説,這場景可能會讓人回想起《亂世佳人》中斯嘉麗・奧哈拉(Scarlett O’Hara)和她眾多男性愛慕者的畫面。

伯克希爾的董事們和我都非常歡迎你們來到奧馬哈,我相信你們會度過一段愉快的時光,還可能結交一些新朋友。

2025年2月22日

沃倫·巴菲特

董事長

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?