原創精選> 正文

打新攻略 | 「國民茶飲」來了!蜜雪冰城IPO「七大打新亮點」速睇,有望衝擊千億市值?

2025-02-21 16:31

- 星巴克(SBUX) 0

- 麥當勞(MCD) 0

- 布魯可(00325.HK) 0

編者按:蜜雪集團招股半日孖展額已超670億港元,「七大打新亮點」帶你一文睇清,上市后市值或衝擊千億規模。

華盛資訊2月21日訊,港股行情持續火爆之際,國民茶飲「蜜雪集團」IPO申購熱情高漲,截至發稿,該股半日孖展額已超670億港元,超購近200倍。熱度比肩年初「大肉」新股布魯可。

蜜雪冰城作為國內及全球門店數最多、國內GMV最大的現制飲品絕對龍頭,赴港IPO有哪些投資亮點,是否值得申購呢?發仔帶你一文睇清。

一、蜜雪集團港股IPO七大「打新亮點」

1、自建「超級供應鏈」,成本護城河深厚

公司供應鏈覆蓋上游原材料採購、中游生產及下游門店端製作三大環節,目前公司擁有行業內全球最大的採購網絡(核心原材料採購成本低於行業平均水平)、高達60%的飲品食材自產比例(國內五大生產基地)、海內外佈局倉儲物流體系(國內27個倉庫、東南亞7個本地化倉庫)。

2、低線城市壟斷者,下沉市場紅利持續

蜜雪冰城70%門店位於縣城及鄉鎮,加盟費僅7000-1.1萬元,遠低於同行。同時,在2024年國內消費市場環境不佳情況下,蜜雪冰城門店網絡共實現飲品出杯量約90億杯,同比增長21.9%。

招股書數據顯示,從2022年到2024年,蜜雪冰城的終端零售額從307億元,增長至583億元,驗證下沉市場消費韌性。

3、業績基本面強勁,毛利、淨利持續提升

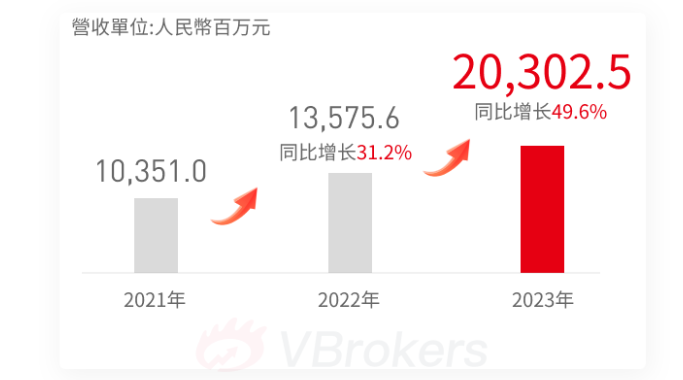

依託超級供應鏈加下沉市場紅利,公司通過加盟模式發展的門店網絡擁有超過45,000家門店。業績方面,公司主要依靠向加盟商出售原材料貢獻利潤,24年Q1-Q3,公司整體收入中原材料銷售收入佔比94.29%,保持穩定。

2024年1—9月,蜜雪冰城實現營業收入187億元,同比增長21.2%;淨利潤35億元,同比增長42.3%。營收增長的同時,蜜雪冰城的盈利能力也獲得提升。

招股書顯示,2024年1—9月,蜜雪冰城實現毛利率32.4%,相比去年同期提升2.7個百分點;淨利率18.7%,相比去年同期提升2.8個百分點。

4、出海數據亮眼,港股IPO后加速海外擴張

2018年,蜜雪冰城在越南河內開設首家海外門店,系國內最早佈局海外市場的現制飲品企業之一。佈局多年,蜜雪冰城已成為東南亞市場排名第一的現製茶飲品牌,足跡還延伸至包括澳大利亞、韓國在內的11個國家。

招股書數據顯示,截至2024年9月30日,蜜雪冰城在中國內地以外開設了約4800家門店。

5、雪王IP深入人心,打新自帶熱度

2018年5月,蜜雪冰城對品牌形象進行全面升級,推出「雪王」形象,其后IP積極創作和發佈視聽內容,並因地制宜打造全球化品牌影響力。

招股書數據顯示,目前其「雪王」IP衍生品年收入超2億元,品牌心智難以被同行複製;疊加新茶飲賽道關注度高,蜜雪打新自帶市場熱度。

6、股權結構清晰簡單,IPO前投資者限售一年

IPO前,張紅超、張紅甫兄弟作為一致行動人,合計可控制共約86.46%的股份。蜜雪冰城於1997年在鄭州由創始人張紅超創立,他最初的生意是一臺自制刨冰機。結合此次IPO股份代碼「2097」,成立於1997的蜜雪冰城,可能是要立志成為飲品行業的百年老店。

公司創始人擁有成功創業經驗的同時,上市后股權結構仍將支撐創始人對蜜雪冰城的經營的絕對話語權。此外,招股書數據顯示,所有IPO前投資者上市一年內不得出售任何股份。同時,IPO基石投資者也將限售6個月。

7、保薦人歷史項目破發概率低,有綠鞋兜底

蜜雪冰城IPO聯席保薦人為美林、高盛、瑞銀;綠鞋規模255.89萬股,約為5.08億港元。

保薦人 |

首日上漲概率 |

近兩年保薦數量 |

瑞銀 |

66.67% |

6 |

高盛 |

62.50% |

8 |

美林 |

60.00% |

5 |

二、奶茶同行上市陷「破發魔咒」,蜜雪冰城估值貴嗎?有哪些風險點?

1、蜜雪冰城IPO估值低於行業,有望衝擊千億港元市值

蜜雪冰城招股市值為763.55億,按照2023年的32億淨利潤來計算,PE是24倍左右。但按照2024年前三季度淨利潤35億來計算,PE是16.4倍,低於行業平均PE的約20倍。

作為現制飲品行業全球最大龍頭,蜜雪冰城基本面優秀,在港股整體上漲估值迴歸之際,公司若獲得20+倍PE估值,市值將有望衝擊千億港元規模

公司 |

市值 |

動態市盈率 |

蜜雪冰城 |

764億港元 |

16.4倍 |

古茗 |

235億港元 |

17.7倍 |

茶百道 |

137億港元 |

15.8倍 |

奈雪的茶 |

23億港元 |

虧損 |

瑞幸咖啡 |

90億美元 |

25.2倍 |

星巴克 |

1288億美元 |

36.6倍 |

95億美元 |

241.3倍 |

2、加盟模式隱憂:閉店率攀升與食安風險

蜜雪冰城2024年前三季度閉店1298家,自行關店比例從37%升至55%,單店日均銷售額增速降至2%。同時,4.6萬家加盟店管理難度極高,公司近年頻現食品問題。

3、低價護城河松動,價格戰白熱化

行業價格戰白熱化,古茗推4元檸檬水,喜茶降價至5元,蜜雪冰城核心產品價格帶(2-8元)遭圍剿,2024年收入增速從49.6%放緩至21.2%。

4、同行上市「破發魔咒」

奶茶行業競爭激烈,在產品同質化、價格戰影響下,此前在港股上市的茶飲公司上市后均出現跌破發行價情況。

公司 |

上市日期 |

首日漲跌幅 |

IPO累計漲跌幅 |

古茗 |

2025年2月 |

-9% |

-0.1% |

茶百道 |

2024年4月 |

-26% |

-47.1% |

奈雪的茶 |

2021年6月 |

-13% |

-93.1% |

相關閲讀:一圖IPO | 蜜雪集團:全球現制飲品企業「一哥」!2024年終端銷售額超580億元

作者:Chambers

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號