熱門資訊> 正文

出行消費景氣持續復甦,OTA賽道發展機會凸顯

2025-02-17 16:50

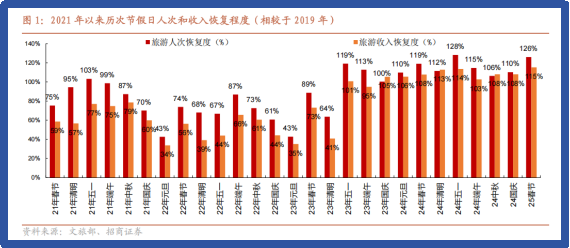

金吾財訊 | 日前,文化和旅遊部數據中心公佈了2025年春節假期期間的全國旅遊數據。春節假期共8天,全國國內出遊人次達到5.01億人次,同比增長5.9%。按可比口徑較2019年同期增加26%;其中,中國公民出境旅遊者 378.38 萬人次,同比增長 5.2%,其中出國遊客 90.76 萬人次;國內出遊總花費達到6770.02億元,同比增長7.0%,較2019年同期增長15.2%,人均出遊消費達到1351元,同比增長1.2%,整體符合市場預期。

2020年至今,遭受巨大沖擊的國內文旅產業持續迎來景氣的恢復,至2024年,國內旅遊需求已基本恢復至疫情前水平。然而,在經濟增速放緩的大環境下,儘管民眾出行意願未減,人均消費水平的提升卻較為有限,呈現出出行次數增多但消費單價未明顯上漲的趨勢。

在此背景下,出行居民的特徵逐漸產生分化,有越來越多的用户追求「高性價比」且目的明確的出遊,諸如哈爾濱、長春等「冰雪遊」,又或者是目標指向小城、東南亞國家的「低價遊」。同時,居民在規劃旅遊時也展現出了較強的自主性,隨着居民對OTA平臺的自主出行選擇增多,OTA平臺的業務增速明顯超越了仍處於恢復階段的文旅行業的平均水平。

作為消費產業中重要的一環,2023年以來國家出臺了一系列政策措施,激發旅遊消費需求,推動旅遊行業高質量發展。從長遠來看,國內旅遊行業仍藴藏着巨大的發展潛力,有待進一步挖掘。本文將對春節出遊的特徵進行歸納總結,並分析OTA平臺在旅遊業中的發展格局。

1、春節出遊觀察:多元化、主題化

2025年的春節假期由於8天長假的特點,可以通過拼假的方式形成11天的長假,從而使得春節出遊呈現出多段式的特徵。一方面,由於春節本身屬於冬季,南北兩地的人們在出遊時會展現出互跨的趨勢。而另一方面,由於2024年以來中國積極推動對外的旅行免籤政策,使得出境遊本身也成為許多遊客的熱門選擇。

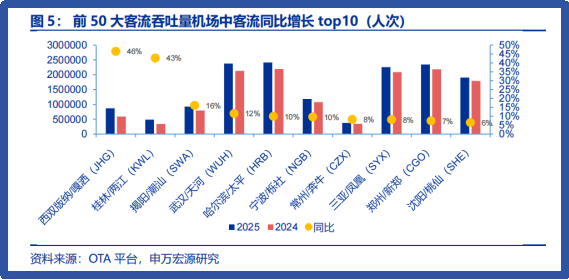

根據同程旅行&攜程數據,在2025年的春節假期中,哈爾濱、長春、延邊等傳統熱門冰雪目的地受到遊客關注,同時類似福建廈門、廣東汕頭、雲南昆明、廣西桂林等「北緯25度」區域也受到了遊客的歡迎。值得一提的是。除了傳統的熱門目的地外,部分中小型旅遊城市的機場也在春節公告稱其客流創下歷史新高,可見2024年以來流行的「低價遊」同樣是目前正在延續的出行主題之一。

在出境遊一端,春節長假帶來的刺激同樣顯著。根據攜程《2025春節旅遊總結報告》,節假日期間熱門的出境遊目的地包括日本、中國香港、泰國、馬來西亞、新加坡、澳大利亞、韓國、美國、中國澳門、越南等,赴日訂單同比春節增長翻倍。日本遊延續了 24 年的高速增長,取代泰國,成為春節期間最熱門的出境遊目的地。

值得一提的是,除了國人出境遊增長之外,外國人的入境遊規模也得到了顯著提升。根據去哪兒、攜程數據,春節期間使用非中國護照預訂國內航班的數量同比增長七成,韓國遊客成為入境遊客數量最多的羣體。可見國內的「入境免籤朋友圈」為國內的航空旅客帶來顯著的增長動力。

從出行人羣來看,同程旅行數據指出,中小城市居民正逐漸成為出境遊的主力人羣。2025年春節假期期間,中國三線及以下城市居民出境遊預訂熱度增長超過一倍。同時,其出行的目的地也呈現出小眾的特徵,諸如日本札幌、千葉等地,酒店預訂熱度同比增長超過一倍,反映出遊客對非傳統熱門城市的興趣增加。

而正如前文所言,出遊旅客在出行時會帶有明顯的主題性。除去南北居民「冰雪」「避寒」的出遊需求外,以「非遺」為主題的出遊成為2025年春節的重要主題之一。根據美團旅行數據顯示,春節假期前五日,「非遺」搜索量同比上漲212%,而「春節廟會」搜索量更是暴增633%,同時,「古城酒店」搜索量也顯著增加。

整體上,春節期間遊客的出行熱度持續提升,且旅遊目的多元化特徵明顯。儘管2024年同期數據已處高位,但2025年春節出遊數據依然強勁增長,彰顯了疫后出行消費的強大韌性。遊客數量自然增長的趨勢未變,預示着旅行消費市場將持續回暖。

2、OTA產業分析:整合零散資源,賺取「話語權」

作為對接上游旅遊資源和下游消費者的線上渠道端平臺,OTA產業同時受益於互聯網技術的提升和整體消費環境的變遷。由於中國在互聯網消費、移動支付方面本身具有全球領先的地位,而2020年以來的疫情也強化了消費者線上消費、線上預訂的習慣。因此在旅遊業疫后恢復的階段中,OTA產業是受益最為明顯,增速顯著高於行業整體的一環。

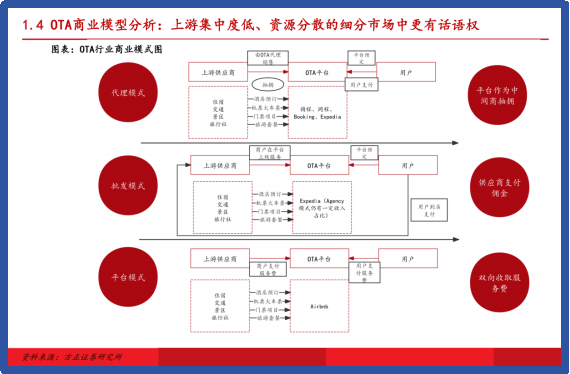

從核心業務來看,OTA平臺的核心業務是將原本分散於不同區間的旅行環節統一到一個平臺中,達成對零散旅遊資源的信息整合和組合服務需求,讓用户根據自己的需求動態調節一場旅行中的品質細節。一場旅行的核心要素涵蓋住宿預訂、交通票務及旅遊度假三個方面。而對於OTA平臺而言,主要的收入來源則聚焦於住宿和交通。

住宿方面,由於近年來大型酒店品牌的連鎖化率持續提升,諸如華住、首旅這類品牌的用户會通過企業自有的平臺獲取訂單,減少對OTA平臺的依賴。因此,中小型連鎖酒店和單體酒店成爲了OTA平臺的主要盈利來源。這類酒店高度依賴OTA平臺來吸引顧客,對OTA平臺支付的佣金也顯然高於大型的連鎖酒店。然而,即便是頭部連鎖酒店集團,也視OTA為獲取額外客源的重要途徑。

而在交通票務方面,鐵路交通由於12306官方票務系統的存在,其知曉率近年來持續提升。而上游格局較為分散,且票務直銷率低的民用航空對OTA的依賴程度較高,目前多數民航企業的收票方式仍以OTA平臺為主。只是對於大多數OTA平臺來説,其在票務交通上往往不會尋求過高的佣金率。

能夠形成這樣的業務,本質上是因為「旅遊資源」這個主題本身是一個囊括多個行業,且集中度較低的細分市場,作為整合者的平臺纔在其中具有定價、盈利的話語權。官方統一協調的12306鐵路系統,以及連鎖率日漸提升的大型酒店品牌,通過自有平臺可以有效減少對外部的依賴。與此同時,OTA平臺在獲取佣金方面面臨挑戰,因為國際OTA平臺的佣金率普遍高於國內平臺,例如攜程的整體佣金率僅為國際巨頭的三分之一。

根據國家統計局的數據,2024年全國網上零售額達到155225億元,比上年增長7.2%。其中,實物商品網上零售額130816億元,增長6.5%,佔社會消費品零售總額的比重為26.8%。這一趨勢表明,長期來看,中國消費市場的線上化佔比提升是確定性較高的趨勢,因此OTA平臺有望因此獲得更多的訂單,其業務規模也有進一步提升的空間。但另一方面,諸如酒店住宿、鐵路出行等產業在經歷長時間發展后,逐漸呈現集中度提升的趨勢,或在一定程度上削減OTA平臺的紅利機會。在經濟增速放緩的背景下,或許降低佣金率,尋求穩健運營會是行業整體的發展趨勢。

3、同程旅行:聚焦大眾市場,開拓出海業務

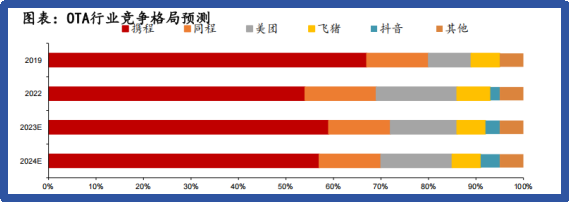

從行業競爭環境來看,在線旅遊APP在經歷疫情衝擊后放緩了彼此之間的競爭,目前呈現出「一超多強」的競爭格局。攜程作用早期先發優勢深耕旅遊行業多年,是目前國內OTA平臺中佔據主導地位的企業。而在攜程之后,便是同程旅行、飛豬、美團等具有一定錯位優勢的追趕者。近年來,抖音、快手、小紅書等新興內容平臺紛紛湧入市場,進一步加劇了市場競爭的激烈程度。

在OTA平臺中,同程旅行,作為中國在線旅遊市場的領先企業,以港股上市的OTA第一股而著稱。它在大眾市場中佔據領先地位,2021年市場份額達到14.8%,位居行業前三。同程旅行通過專注於大眾市場,如商旅、短途遊和周邊遊等板塊,實現了與攜程等主要競爭對手的差異化發展。

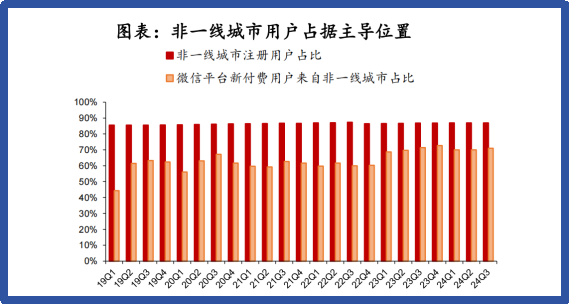

從特點上來看,同程的優勢在於大眾市場端的錯位競爭優勢上。公司通過All in小程序戰略聚焦大眾市場,尤其是「小鎮青年」的出行需求,與攜程形成對位優勢。截至2024年中期,同程旅行的註冊用户中87%來自非一線城市,微信平臺新付費用户中約70%來自非一線城市。其在大眾市場擁有顯著的用户基礎和滲透率,這一優勢在消費放緩的行業背景下尤為突出。

具體到產品層面,同程的產品儘可能符合大眾市場的消費習慣,諸如傾向本地遊、短途遊的出遊計劃,以及針對年輕用户的「考試房」「寵物房」「電競房」等特色住宿產品。同時,同程通過收購和自建方式加強酒店管理和度假業務佈局,尋求更高的經營利潤。

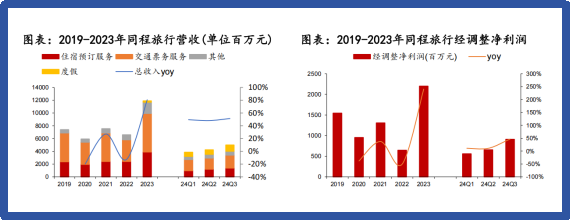

從業務結構來看,截至2024年中期,同程旅行核心OTA業務收入中約三成來自住宿預訂,約六成來自交通票務,其余一成來自批發買斷收入及其他廣告收入。在盈利層面,住宿業務展現出了更高的變現率和毛利率,廣告業務則以其強勁的增長性脫穎而出,相比之下,交通票務則主要扮演了消費引流的重要角色。截至2024年三季度,同程旅行單季度GMV達到728億元,收入達到49.9億元,經調整EBITDA達到13.2億元。

值得關注的是,同程旅行近年對海外市場的佈局取得了顯著的增長成效。公司於2023年9月啟動「目的地全球計劃」,與新加坡、韓國等多個國家和地區政府合作,上線針對非一線城市居民的出海旅遊產品。根據公司2024年3季度業績會數據,公司24Q3國際機票票量同比增長超過 110%,國際酒店間夜量同比增長超過 130%。

從國內的消費趨勢演變來看,中國助力消費人口的代際、地域特徵顯著,中西部市場的消費潛力更受益於新消費供給的增長而得到釋放,這也是多個行業均致力於開拓大眾市場的原因。而相較於攜程在一線城市端的優勢,同程旅行註冊用户非一線城市比例持續處於高位,其長期增長潛力可期。

寫在最后

隨着國內旅遊業景氣的復甦,以及抖音、快手、小紅書等內容平臺紛紛入局旅遊行業,傳統OTA平臺的競爭格局或迎來變數,但短期來説,內容平臺難以顛覆OTA平臺打造的供應鏈壁壘,OTA仍將是旅遊預訂的主要渠道。且在宏觀經濟增長較弱的背景下,OTA企業之間也更多是以互相扶持,互相成就的方式在發展。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號