熱門資訊> 正文

DeepSeek創始人梁文鋒的量化前史

2025-02-12 09:04

本文來自:深網騰訊新聞 作者:雅萱

當DeepSeek以其驚艷的AI大模型技術席捲海內外科技圈時,鎂光燈也不由自主地轉向了它背后的母公司——幻方量化及其創始人梁文鋒。

據彭博社報道,根據七位創業公司創始人和人工智能專家的估算,DeepSeek的估值介於大約10億美元到1550億美元之間。根據彭博億萬富翁指數,按區間中間值計算,DeepSeek估值在20億美元到300億美元之間,那麼梁文鋒持有的84%股份價值介於16.8億美元到252億美元,這將使其躍居亞洲最富有科技大亨行列。

而安大略省滑鐵盧市電信公司Sweat Free Telecom創始人查納基亞.拉姆德夫(Chanakya Ramdev)對DeepSeek的估值約是OpenAI 估值的一半(3000億美元),也就是1500億美元左右,這意味着,梁文鋒的持股價值達到1260億美元,這或比英偉達CEO黃仁勛還要有錢。

在科技創新領域,從不匱乏資本神話的瞬時閃耀。在財富傳奇故事背后,行業內外也在思考:一家深耕量化投資的機構,何以在AI大模型的競技場上短暫的超越科技巨頭與「AI六小虎」,孕育出性能比肩OpenAI的推理引擎?

從表象看,量化投資天然融合了資本配置與模型研發的雙重屬性,其高頻交易系統需處理海量的市場數據流,構建起從數據採集、清洗到存儲的全鏈路基礎設施——這與大模型訓練的數據預處理流程殊途同歸。

「幻方量化從成立至今,投資策略經歷了很大的變化,但本質上始終是圍繞AI大結構進行的,核心是利用深度神經網絡訓練模型,所以我們把自己定義為一家完全依靠人工智能來做投資的對衝基金。」幻方量化CEO陸政哲曾如此總結幻方量化的核心特質。

實質上,依靠人工智能來做投資,是梁文鋒堅信「人工智能一定能改變世界」這一理念的具體實踐。

回過頭看,梁文鋒在量化投資領域的職業生涯如同一條隱祕的河流,表面波瀾不驚,深處卻暗涌着對技術本質的叩問。在這家公司以AI大模型技術攪動行業之前,梁文鋒的量化投資生涯早已為其技術哲學埋下伏筆。

量化投資「信徒」梁文鋒

「和很多新技術一樣,量化投資剛出現的時候也是被嘲笑的對象,沒有人相信計算機可以像人類一樣進行投資。但西蒙斯卻敏鋭地預見到,隨着計算機技術的發展,終有一天‘不可能’將會變成現實。」這是梁文鋒在詹姆斯.西蒙斯唯一傳記《征服市場的人》(中文版)寫推薦序時的一句話。

在2023年之前,梁文鋒異常低調,鮮有公開言論。給詹姆斯.西蒙斯的傳記寫推薦序是其為數不多的公開言論之一。另一個公開講話是梁文鋒在第十屆中國私募金牛獎頒獎典禮現場做的一次關於「中國量化投資的未來」的主題演講。

詹姆斯.西蒙斯有「量化投資之父」之稱,其創辦的文藝復興科技公司於1988年3月設立了第一支基金產品——大獎章基金(Medallion Fund)。有數據顯示,在1988—2018年這30年間,扣除5%的管理費和44%的業績提成后,該基金獲得了39.1%的年化複合收益率,為公司賺取的利潤超過1000億美元。

詹姆斯.西蒙斯算是梁文鋒進入量化投資這一領域的領路人。梁文鋒説,「每當在工作中遇到困難的時候,我會想起西蒙斯的話:「一定有辦法對價格建模。」

公開資料顯示,梁文鋒2008年在浙江大學讀研期間,就和同學組隊使用機器學習技術進行全自動量化交易,並賺得了人生的第一桶金。而據幻方量化官網信息顯示,「自 2008 年起,我們就開始積累市場行情數據、金融市場其他相關數據、宏觀經濟等數據,累積數據量超過 10PB。」

2015年4月16日,上證50、中證500股指期貨交易正式在中國金融期貨交易所掛牌交易,這為量化基金創造了更大的操作空間。2個月后,梁文鋒和其大學同學徐進創辦杭州幻方科技有限公司,后更名為浙江九章資產管理有限公司。

需要注意的是,幻方量化主要包括浙江九章資產管理有限公司(簡稱九章資產)和寧波幻方量化投資管理合夥企業(有限合夥)(簡稱寧波幻方量化)兩部分。兩家都在基金業協會備案,實控人都是梁文鋒。其中,梁文鋒持有九章資產85%的股份,持有寧波幻方量化76.2684%的股份。

抓住國內量化交易紅利期的幻方量化迅速步入了量化投資的快車道。據私募排排網及幻方量化官網數據顯示,2016年,幻方量化管理的資金規模大約10億元;2019年幻方量化躋身百億私募;2021年年中突破千億元大關。

2021年也是幻方量化從急速擴容規模轉至平穩發展的分界線。2021年年末以來,關於幻方量化大幅回撤、公開道歉、勸告贖回等信息層出不窮。

據私募排排網數據顯示,從2021年9月開始,幻方量化的業績急轉直下,至2022年4月,公司最大動態回撤高達23.48%。

對於2021年年底的變動,幻方量化工作人員曾對《每日經濟新聞》表示,「2021年的超額收益確實已歸零,主要是策略做得不好。規模比較大是一部分原因,市場有效性提高,風格切換頻繁,自身策略模型不足,都是原因。」

據財聯社報道,至2022年3月初,幻方量化已主動縮減規模至500億元左右。在收益率方面,據私募排排網數據,2022年—2023年,幻方量化的平均收益率分別為0.38%和4.46%。與2016年—2020年「九章」系列產品超30%的年化收益率相比,明顯下滑。

據同花順數據統計,截至2024年12月20日,幻方量化旗下公開披露淨值的65只基金中,29只基金在年內斬獲超過10%的漲幅,36只基金在年內處於下跌狀態。

幻方量化年化收益率下滑,除受股市變化、國內外多種市場因素交織影響外,還有一個重要原因,即「僧多粥少」。

數據顯示,從2017年到2020年,量化基金在所有證券類私募基金中的佔比從不足5%提升到15%,管理規模增長了4倍,量化交易成交量在整個A股市場成交量中的佔比超過15%。

當量化私募管理規模達到一定數值后,過於龐大的資金會引發市場劇烈波動,波動率也會隨之提升,業績難以繼續維持高位,僅憑技術面博弈的量化私募基金盈利難度顯著增加。

破解「黑暗森林」法則

在量化投資領域,不同量化投資機構通常擁有各自獨特的策略(如高頻交易、統計套利、機器學習驅動等)和因子,策略的獨特性是其競爭力的重要來源之一。

爲了保證自身策略在不同市場環境下的持續有效,量化機構不僅需要嚴格保密策略邏輯,還需要構建強大的技術基礎設施、動態優化能力、獨特的數據優勢以及完善的風險控制體系。

這樣的量化投資市場猶如三體世界中的「黑暗森林」,每個文明都要隱藏自己,一旦暴露就會被更強大的文明消滅,量化市場也是如此。

量化投資的核心是「信息差」和「速度差」,一旦暴露,策略被競爭對手模仿或反向破解,其超額收益可能會迅速消失。所以,量化投資機構的因子必須像「智子」一樣隱形。

當量化投資進入「超限競爭」時,量化投資機構要保證策略的持續進化,需要保證技術工程、認知框架與組織能力等全面迭代。此時,機器深度學習和通用人工智能就成為量化投資機構打破「黑暗森林」法則的路徑之一。

幻方量化是最早探索用機器學習替代傳統量化策略的量化機構之一。

據幻方官網信息顯示,2016 年10月21日,幻方第一個由深度學習算法模型生成的股票倉位上線實盤交易,使用GPU進行計算。在此之前,算法主要依靠線性模型和傳統機器學習算法,模型計算主要依賴於CPU。

一個未得到幻方量化官方證實的趣聞是,爲了強調數據和AI模型的重要性,避免交易員主觀經驗干擾,幻方量化內部流傳着這麼一句話,「工程師的信仰必須純粹——策略代碼是唯一的真理來源。如果某個信號不能通過蒙特卡洛檢驗,哪怕董事長親自推薦的也要扔進回收站。」

截至2017 年底,幻方几乎所有的量化策略都已經採用AI模型計算。2018年,梁文鋒確立幻方量化以AI為主要發展方向。2019年,成立幻方AI Lab,並開啟芯片前端設計工程師/架構師、深度學習科學家/工程師、硬件工程師的招聘工作,年薪在30萬—200萬之間(據幻方量化公眾號信息)。

要發展幻方AI Lab,算力是基礎。為滿足日益增加的算力需求,梁文鋒開始尋求大規模算力解決方案。

2020年5月,幻方量化啟用深度學習訓練平臺「螢火一號」,計算集羣搭載1100張高端顯卡,每秒可以進行1.84億億次浮點運算(18.4PFLOPS, 32位精度),相當於4萬台個人電腦算力,平均使用率超過 90%。

2021年1月,幻方AI Lab第二代超算「螢火二號」正式交付使用,已交付的AI算力為325PFLOPS(TF32),是「螢火一號」的18倍。有資料顯示,幻方量化對「螢火二號」的投入增加到10億元,搭載了約1萬張英偉達A100顯卡。

就在不少AI研究人員還未意識到「萬卡」已經成為通用人工智能不可逾越的軟硬件壁壘時,幻方量化已經對員工調用算力不設限制。

對於幻方量化為何能在英偉達顯卡還未成為「硬通貨」之前儲備高端GPU這一問題,梁文鋒對「暗涌Waves」如此解釋:「對很多行外人來説,ChatGPT這波浪潮衝擊特別大;但對行內人來説,2012年AlexNet帶來的衝擊已經引領一個新的時代。AlexNet的錯誤率遠低於當時其他模型,復甦了沉睡幾十年的神經網絡研究。雖然具體技術方向一直在變,但模型、數據和算力這三者的組合是不變的,特別是當2020年OpenAI發佈GPT3后,方向很清楚,需要大量算力;但即便2021年,我們投入建設螢火二號時,大部分人還是無法理解。」

DeepSeek衝擊波

儲備算力僅是第一步。在量化投資市場呈現阿爾法(超額收益)衰減的背景下,幻方量化悄然開啟了新的征程。

2023年4月14日,幻方量化在官方公眾號宣佈公司要成立新的研究組織,開啟探索AGI本質的新徵程。為招募所需的人才,公司海報還用了法國導演、編劇特呂弗寫給年輕導演的忠告:「務必要瘋狂地擁抱雄心,同時瘋狂地真誠。」

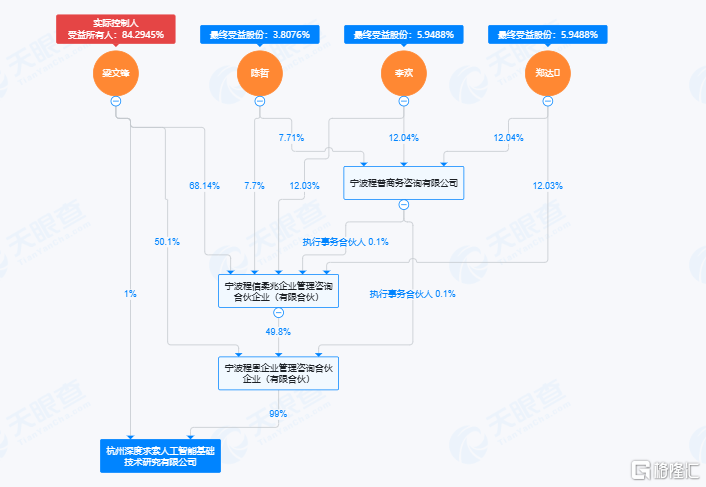

據天眼查顯示,DeepSeek公司主體杭州深度求索人工智能基礎技術研究有限公司(以下簡稱深度求索)成立於2023年7月17日,實際控制人為梁文鋒,持股84.2945%,其余三位合夥人分別為梁文鋒在浙大期間的同學陳哲、李歡、鄭達韡。

2025年以來,DeepSeek的爆火給AI創業公司、互聯網大廠及整個VC行業的衝擊不言而喻。

在海外,OpenAI的CEO山姆.阿爾特曼(Sam Altman)在社交平臺X上評價稱,DeepSeek-R1模型「令人印象深刻」。在國內,曾公開表示「不看好創業公司做大模型」的投資人朱嘯虎公開表態「DeepSeek快讓我相信AGI了。」

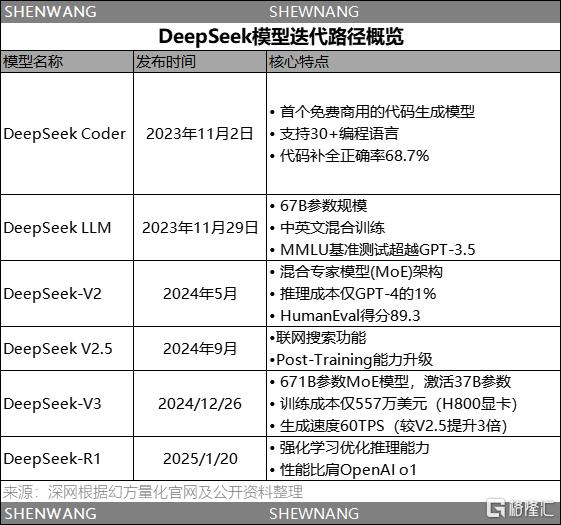

事實上,在DeepSeek-R1快速破圈之前,其模型已經迭代了幾個版本。

2024年5月,深度求索發佈開源模型DeepSeek-V2。由於其推理成本被降到每百萬token僅 1塊錢,DeepSeek-V2被戲稱為「AI界的拼多多」。2025年1月,DeepSeek-R1發佈,並在7天內完成了1億用户的增長,成為全球現象級產品。

回到開篇的那個問題,觸動OpenAI的為何會是一家CEO有沒有AI創業光環、未融過資、由量化投資機構孵化出來的DeepSeek?

或許,與當初在量化投資領域相信數學模型和算法能在看似雜亂無章的數據中捕捉到某種規律類似,梁文鋒對AGI的信仰已經為持續迭代的DeepSeek譜寫了無限可能性。

「我們要做的是通用人工智能,也就是AGI。語言大模型可能是通往AGI的必經之路,並且初步具備了AGI的特徵,所以我們會從這里開始,后邊也會有視覺等。」梁文鋒説。

推薦文章

華盛早報 | 戰事或再次升級?特朗普威脅打擊伊朗民用設施;段永平稱泡泡瑪特是中國產品國際化的先驅;港股今日休市一天

港股周報 | 油價狂飆!特朗普「逆天」發言引發股市「驚魂」震盪;泡泡瑪特獲段永平看多,斥資近14億港元瘋狂回購

一周財經日曆 | 特朗普伊朗戰爭倒計時!4月6日最后期限將至;事關降息!美聯儲會議紀要重磅來襲

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號