原創精選> 正文

中概股Q4財報來襲!全球目光聚焦中國資產,一文速覽績前投資機會

2025-02-10 21:55

- 阿里巴巴(BABA) 0

- 騰訊控股(00700.HK) 0

- 京東(JD) 0

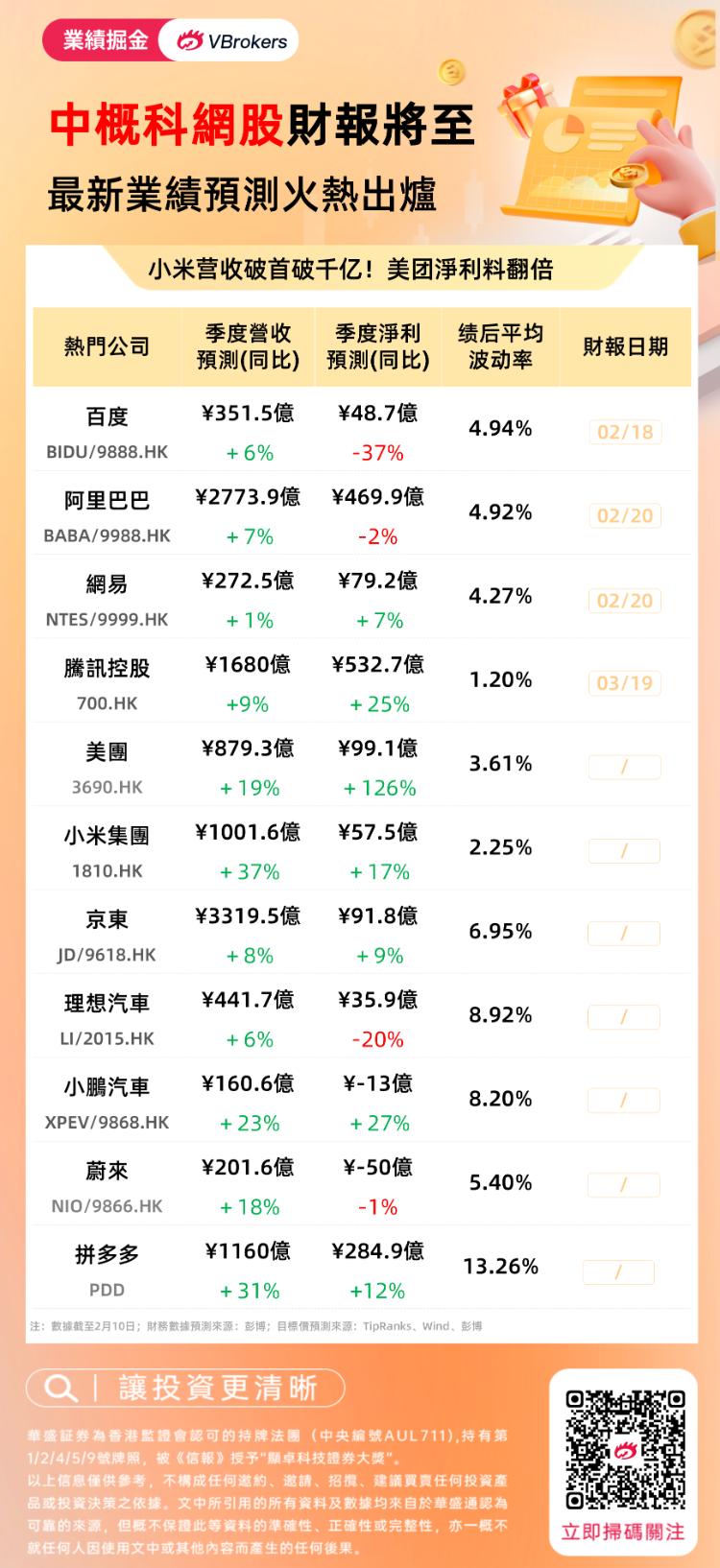

編者按:小米營收有望突破千億!美團淨利預計同比增加126%;拼多多營收有望維持千億;理想汽車淨利恐下滑>>

華盛資訊2月10日訊,春節期間,deepseek震撼全球市場!帶動中國資產上漲。

自2月3日以來,港股市場延續強勢表現,港股三大指數同步升至三個月高位,並同時升至年度高位,下一步將逐步挑戰兩年高位。其中,阿里巴巴累漲19%,小米集團-W、理想汽車-W、小鵬汽車-W漲超14%。

中概股新一輪財報季即將拉開帷幕,阿里巴巴、騰訊控股、京東、網易、小米集團-W、百度、拼多多等即將發佈最新財報。究竟哪家中概股能交出最為亮眼的業績答卷呢?又有哪家公司會給市場帶來意想不到的驚喜?

發仔根據彭博分析師對頭部中概股的財報預期和海內外機構給出的最新目標價,為您梳理了以下內容,僅供參考。

利好來了!多家外資機構發聲,高盛、德銀等紛紛看好中國資產

高盛發佈研報稱,DeepSeek的崛起意味着AI行業的發展,正從硬件基礎設施層向軟件應用層轉移,這一趨勢為全球市場的多元化發展提供了新的機遇,尤其是中概科技股中長期價值重估的機會。

德意志銀行也表示,2025年將是中國企業在全球崛起的一年,中國股票估值折價的現象將消失。該行表示,A股和港股的牛市周期已於2024年開啟,有望持續下去並超過此前高點。日前,貝萊德基金也稱,對未來12~36個月的中期中國市場保持樂觀,看好中國股票和利率債。

同時,近期政策層也頻頻表態重視科技特別是人工智能領域。對此中信證券預計科技行情將繼續演繹,但或迎來結構分化,建議聚焦端側AI等景氣度高確定性和產業邏輯明確的細分方向。

此外,彭博智庫策略師Marvin Chen表示,由於在岸投資者湧入香港科技股,南向資金流入在1月份小幅走高,由於人工智能的利好因素,這一趨勢可能會持續下去。

中概巨頭Q4業績預期速覽

- 騰訊控股

彭博預期Q4營收為1680億元,同比增長9%;調整后淨利潤為532.7億元,同比增加25%。

野村發佈研究報告稱,預計騰訊控股(00700)2024年第4季盈利或超預期,總收入同比增8%。由於利潤率持續擴張,經調整每股盈利升28%。暫維持目標價500港元及「買入」評級。。於收入組合轉向視訊賬户、廣告等高利潤業務,騰訊2024年第4季毛利率可能同比改善3.3個百分點至53.2%。廣告業務可能放緩,而金融科技及企業服務(FBS)業務則因宏觀疲弱而持續疲軟。

遊戲方面,里昂預測,受惠於新遊戲《地下城與勇士手遊》、《三角洲行動》和《流放之路2》的成功,以及經典遊戲的穩健表現所推動,騰訊遊戲收入將加速至同比增長15%,並預計隨着廣告量增加及技術進步,廣告收入也將增加。

- 阿里巴巴-W

彭博預期Q4營收為2773.9億元,同比增長7%;調整后淨利潤為469.9億元,同比下滑2%。

里昂發表報告,預計阿里巴巴上季收入2750億元,按年增長改善至5.5%,因為淘寶天貓的商品成交額和客户管理收入隨着以舊換新政策和變現改善而反彈。國際電子商務持續強勁增長,全球速賣通深化用户滲透,電商平臺Trendyol擴展地域。隨着人工智能產品需求強勁,阿里雲可能恢復雙位數增長。隨着以舊換新政策的延長,預期收入增長在上季和2026財年將進一步改善。出售旗下銀泰商業和高鑫零售交易可能會在截至3月的第四季造成30億美元的確認虧損,但應可改善未來的利潤和股東回報。該行維持「跑贏大市」評級,目標價125美元。

- 美團-W

彭博預期Q4營收為879.3億元,同比增長19%;調整后淨利潤為99.1億元,同比增加126%。

野村發佈研究報告稱,維持美團-W(03690)「買入」評級,目標價212港元。美團去年第四季業績應如過往幾季般,符合甚至略超公司指引及市場預期。該行預計,美團上季收入同比增長20%,非國際財務報告會計準則(Non-IFRS)經營溢利同比升1.97倍,均符合市場最新預期。

分業務看,美團外賣業務收入及單位經濟效益料同比增長15%與32%,至437億元人民幣及每單1.17元人民幣。另預期到店業務收入同比增長25%,經營利潤率改善3.6個百分點至32.3%。至於美團的海外外賣品牌Keeta自去年9月以來擴展至沙特阿拉伯的7個城市。

- 小米集團-W

彭博預期Q4營收為1001.6億元,同比增長37%;調整后淨利潤為57.5億元,同比增加17%。

摩根士丹利發報告稱,上調小米集團- W(01810)目標價28.6%,從35港元至45港元,維持「增持」評級,認為小米是行業首選。大摩認為公司來自電動車業務的內在價值更高,在人工智能物聯網(AIoT)和手機發展更加積極,因此上調目標價。

大摩稱,小米2024年電動車交付強勢,達到13.5萬輛,這是一個里程碑。2025年小米的目標是交付30萬輛,是2024年的兩倍多。大摩預計第三款SUV電動車交付也有可能是一大成功。長期來看,小米「手機+電動車+人工智能物聯網」結合將讓公司比同級更有競爭力。

- 京東集團-SW

彭博預期Q4營收為3319.5億元,同比增長8%;調整后淨利潤為91.8億元,同比增加9%。

里昂發表研報指,預計京東將取得穩健的業績,2024財年第四季總收入及經調整息税前利潤,將分別按年升9%及23%。由於電子產品銷售受惠於以舊換新政策,至於滲透率不足的超市商品保持強勁增長,直銷可能再次以高單位數百分比按年增長,補貼的節省也將轉化為更高利潤。 里昂提及,內地已於今年延長以舊換新政策,產品類別涵蓋範圍更廣,而京東是主要的線上受惠者,預測2025財年營收將增長5%至6%,但存在上行風險。

招商證券預計,京東2025年收入將按年增長6%,其中京東零售及京東物流營收,分別將按年增長5.6%及7%;非通用會計準則淨利潤按年增長4%,並預計京東物流的利潤率擴張幅度,可能會比京東零售更為顯著。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號