熱門資訊> 正文

大摩詳解人形機器人100強公司!中國主導身體,英偉達要做大腦,特斯拉「做整合」

2025-02-07 18:20

大摩從「大腦」、「身體」和「整合者」三大核心環節,首次系統梳理了全球人形機器人產業鏈的100家核心上市公司,並指出中國在人形機器人供應鏈中佔據63%的份額,占主導地位,尤其在「身體」環節優勢顯著,特斯拉、英偉達等科技巨頭則成為各環節的關鍵力量。

在特斯拉最新的業績會上,馬斯克直言,Optimus人形機器人具有巨大的商業潛力,未來可能創造超過10萬億美元的收入,成為公司主要的收入來源。

這番發言凸顯了人形機器人作為巨大的潛在市場的重要性,隨着全球人形機器人產業或正迎來「ChatGPT時刻」。

摩根士丹利分析師Adam Jonas、William J Tackett等在其最新發表的研報中表示,人形機器人將成為未來十年科技投資的最大主題之一,估計人形機器人潛在的市場總規模(TAM)可達60萬億美元,與全球經濟規模相當。

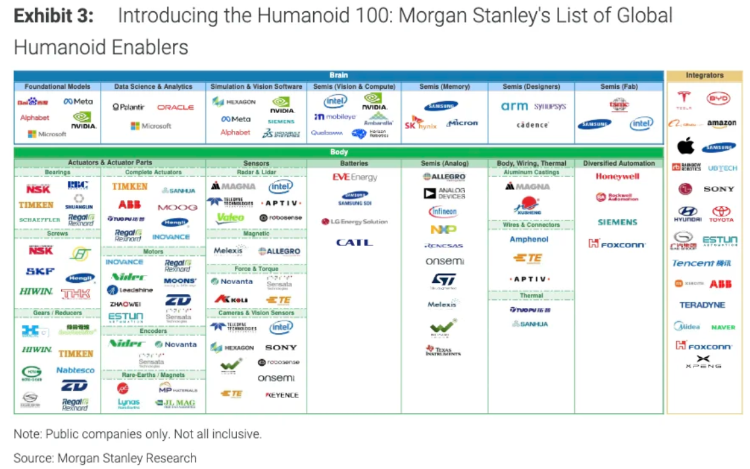

在這篇名為《Humanoid 100》的報告中,大摩首次系統梳理了全球人形機器人產業鏈的100家核心上市公司,並指出中國在該產業供應鏈中佔據主導地位,特斯拉 、 英偉達等科技巨頭則成為各環節的關鍵力量。

產業鏈拆解:大腦、身體、整合者

大摩將人形機器人產業鏈分為三大核心環節,分別為「大腦」、「身體」和「整合者」。

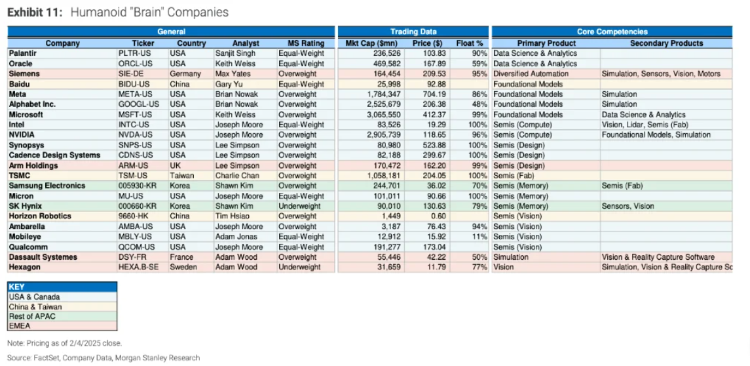

「大腦」(22家公司):涵蓋AI芯片、軟件與半導體,是機器人的智能核心。

報告表示,人形機器人的"大腦"主要由半導體和軟件組成,其中最關鍵的是用於自主性的基礎生成式AI模型,以及用於訓練的仿真模型和數字孿生技術。

報告列出了22家"大腦"類公司,包括 英偉達 (NVDA.US) 、 微軟 (MSFT.US)、 谷歌-A (GOOGL.US)、 Meta Platforms (META.US)等科技巨頭,以及 Arm Holdings (ARM.US) 、 新思科技 (SNPS.US) 、凱登思等芯片設計公司。

其中,關鍵玩家包括英偉達、微軟、谷歌等,它們將主導生成式AI模型與算力芯片,百度、地平線等中國公司將在視覺芯片領域加速追趕。

大摩指出,人工智能算法可以通過提高可擴展性、精確性和穩定性來增強人形機器人的操作系統。從長期來看,擁有領先操作系統的企業可能會主導人形機器人技術進步的方向和大規模生產的步伐。

「身體」(64家公司):包括傳感器、電池、電機、減速器等硬件組件。

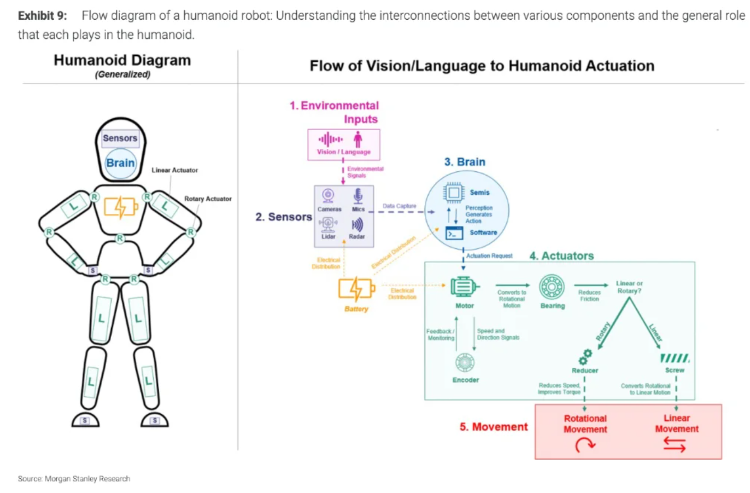

報告表示,人形機器人的"身體"主要由傳感器、執行器、電線和連接器網絡以及鋰離子電池組成,外部通常由鋁合金和塑料混合製成,以最大限度地減輕重量。

其中,人形機器人的關鍵零部件及主要涉及公司包括:

- 執行器:由螺釘、減速器、電機、傳感器、軸承和編碼器組成。特斯拉的Optimus Gen2使用28個執行器驅動50個自由度,涉及諧波減速器(日本 哈默納科機械 (6324.JP) )、行星滾柱絲槓(中國 恆立液壓 (601100.SH) )等公司。

- 傳感器:包括視覺傳感器、力傳感器、慣性傳感器、温度傳感器等。六軸力傳感器是最複雜的力傳感器。預計索尼、禾賽科技將主導視覺與激光雷達生產。

- 電池:通常使用圓柱形鋰離子電池,安裝在機器人軀干中央。預計寧德時代、LG新能源將主導電池供應。

- 模擬半導體:與傳感器配合使用,幫助調節温度、速度、位置、電力分配等。

「整合者」(22家公司):開發完整人形機器人的企業,以車企和科技巨頭為主。

大摩表示,「整合者」公司主要包括汽車製造商、消費電子公司、電商和互聯網公司以及傳統機器人制造商這四類:

- 汽車公司:包括特斯拉、現代/波士頓動力、豐田等,利用電動車供應鏈優勢切入。

- 消費電子公司:包括 蘋果 (AAPL.US) 、 小米集團-W (01810.HK) 、 索尼 (SONY.US)等,加速佈局家用場景。

- 電商和互聯網公司:包括 阿里巴巴 (BABA.US) 、 亞馬遜 (AMZN.US) 、 騰訊控股 (00700.HK) 等。

- 傳統機器人公司:包括ABB、美的(庫卡)等。

中國供應鏈:成本優勢與政府支持成關鍵

報告顯示,目前73%已確認參與人形機器人開發的公司和77%的整合者都位於亞洲(其中56%和45%分別來自中國)。其中,中國在人形機器人供應鏈中佔據63%的份額,尤其在「身體」環節優勢顯著:

- 執行器組件: 恆立液壓 (601100.SH) 、 雙環傳動 (002472.SZ)等企業已進入特斯拉供應鏈;

- 稀土磁材:中國掌控全球90%的稀土加工, 寧波韻升 (600366.SH)、 $北方稀土 (600111.SH) 為電機提供核心材料。

大摩預計,未來初創公司將受益於成熟的供應鏈、本地應用機會和強有力的政府支持,預計到2050年,中國的人形機器人市場規模將達到6萬億元,人形機器人總量達到5900萬台。

相比之下,歐美企業更多集中在「大腦」環節。報告表示,英偉達憑藉AI芯片和仿真平臺Omniverse構建生態,而特斯拉則通過FSD(完全自動駕駛)算法遷移至機器人,形成軟硬一體優勢。

推薦文章

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

美股機會日報 | 美伊談判在即!特朗普稱「非常樂觀」,伊朗副外長:各方已達成共識;美國3月CPI或「爆表」!降息空間「極限壓縮」

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作