熱門資訊> 正文

DeepSeek引發中國資產重估!德銀高呼:中國股票「估值折價」將消失,牛市將繼續並超此前高點

2025-02-07 11:33

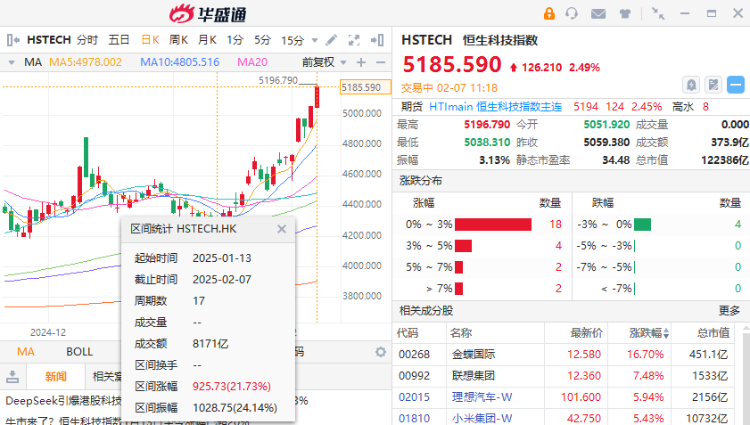

2月7日,港股低開高走,截至發稿,恆生科技指數漲約2.5%,恆生指數漲1.27%。科指成分股中,金蝶國際大漲近17%,聯想集團漲超7%,理想汽車-W漲超6%,小米集團-W漲超5%刷新歷史新高。

值得關注的是,自1月13日至今,恆生科指漲幅已超20%。

DeepSeek「光速出圈」后,外資已經開始對整個中國資產進行重估。

2月5日(周三),德意志銀行(下稱「德銀」)分析師Peter Milliken在題為《中國的,而不是AI的,斯普特尼克時刻》(China‘s, not AI’s, Sputnik moment)的研報中稱,全球投資者今年將意識到中國製造業和服務業的競爭力優勢。DeepSeek的發佈更像是中國的「斯普特尼克」時刻(注:指迎來變革和進步的重要契機),預計中國股票「估值折價」將消失。

圖片來源:德銀

Milliken表示,「2025年,投資界將意識到中國的競爭力將超過世界其他地區。我們預計中國股票的「估值折價」將消失,盈利能力可能因政策支持消費和金融自由化而超出預期。A股/港股的牛市始於2024年,預計中期將超過之前的高點。」

除德銀外,2025年開年以來,高盛、瑞銀等外資機構「唱多」中國的音量越來越強。

1月12日,高盛分析師維持對A股和H股「超配」評級,預計到2025年底MSCI中國指數和滬深300指數將上漲約20%。瑞銀方面則預計,MSCI中國指數2025年將在現在的水平上出現「高個位數」的上漲。

德銀:中國股票的「估值折價」將消失

Milliken表示,「Marc Andreessen(風投公司Andreessen Horowitz的聯合創始人)將DeepSeek的發佈視為‘AI的斯普特尼克時刻’,但我們認為這更像是中國的‘斯普特尼克時刻’,中國的知識產權得到了認可。」

研報稱,中國正在越來越多的高附加值領域佔據優勢,並主導供應鏈。到2025年,投資界將意識到中國的競爭力將超過世界其他地區。「越來越不可否認的是,中國企業在多個製造業領域以及服務業提供了超值產品,而且質量上乘。投資者為主導地位買單,我們預計中國股票的‘估值折價’將消失。」

Milliken在研報中詳細分析稱,「中國企業最開始是在全球服裝、紡織品和玩具領域佔據全球主導地位,此后又在基礎電子產品、鋼鐵、造船,以及白色家電、太陽能和其他領域佔據主導地位。后來,中國又主導了電信設備、核能和高速鐵路等複雜行業。投資者低估了中國的技術成就。直到2024年末,中國因迅速躍升爲世界汽車出口大國纔得到大量關注。2025年,中國再次震驚世界,一周內推出了世界上第一架第六代戰鬥機及低成本AI系統DeepSeek。」

圖片來源:德銀

Milliken認為,全球投資者傾向於嚴重低配中國,就像幾年前他們迴避化石燃料一樣——直到市場懲罰了那些做出錯誤決策的投資者。這與今天全球基金對中國的投資極少有相似之處。「喜歡有護城河的龍頭企業的投資者不能忽視的是,今天擁有寬闊護城河的是中國企業,而不是在經濟上優於它們的西方企業。」

A股/港股預計中期將超過此前高點

在研報中,Milliken還將中國比作20世紀80年代的日本。他強調,「中國在全球市值中所佔的百分比可能不會長期保持在個位數。我們相信,人們將開始意識到,中國正處在以前日本的位置,不是1989年的日本,而是20世紀80年代初的日本。彼時,日本正以更低的價格、更高質量的產品和不斷涌現的創新,在附加值階梯上迅速攀升。西方必須重新調整其資產配置。」

圖片來源:德銀

而且,德銀還盛讚了中國在專利申請中的表現。Milliken寫道,「在2023年申請的所有專利中,中國佔了近一半。除印度外,中國擁有比世界其他國家更多的STEM(注:科學、技術、工程、數學專業)畢業生,這種情況很可能會繼續下去。 此外,考慮到其他國家的許多畢業生也是中國人。 因此,在沒有特殊情況發生的情況下,中國企業主導地位的上升可能不會在短期內停止。」

圖片來源:德銀

「中國帶來了完整的價值鏈,創造了本地的專業技術集羣,在關鍵行業擁有多個類似硅谷的專業領域,並在研究方面與大學保持了良好的合作關係。在電動汽車領域,中國擁有約70%的專利,5G和6G電信設備領域也是如此。」Milliken補充道。

研報最后總結稱,如果將滬深300指數與納指進行比較,可以發現美國的淨資產收益率是中國的兩倍,但投資者支付的金額是賬面價值的四倍。如果再看MSCI中國指數,其市盈率比MSCI全球指數低了10個點——非常接近其估值區間的低端。

圖片來源:德銀

Milliken認為,「隨着中國企業席捲全球,‘估值折價’將在某個時候迴歸溢價。A股/港股的牛市始於2024年,預計中期將超過之前的高點。」

高盛、瑞銀等外資頻繁「唱多」中國

除德銀外,2025年開年以來,高盛等外資「唱多中國」的音量越來越強。

1月6日,匯豐前海證券研究部總經理兼中國區股票策略研究主管孫瑜團隊在一份中國股票策略報告中寫道,「我們對2025年的中國市場仍持樂觀態度,因為有五個方面出現了萌芽。」

具體來看,孫瑜團隊認為這「五個萌芽」分別為中國製造業活動的復甦;房地產市場企穩;更好的盈利增長;上市公司提高派息(2024年為36.7%)和回購(2024年同比增長57%);以及適度充裕的市場流動性,共同基金發行恢復(2024年第四季度同比增長158%),ETF淨流入持續(2024年為8737億元)和險資股票配置增加(2024年第三季度為12.8%)。

孫瑜團隊表示,2025年投資者應密切關注兩個潛在的催化劑,即以需求為重點的強勁刺激措施,和上市公司盈利的潛在拐點。在上述研報中,孫瑜團隊維持了滬指、滬深300指數和深證綜指2025年年底3800點、4600點和12500點的目標點位,即暗示全年上漲空間為18%~26%。

1月12日,高盛分析師維持對A股和H股「超配」評級,預計到2025年底MSCI中國指數和滬深300指數將上漲約20%。

1月13日,瑞銀投資銀行大中華研究部總監連沛堃和瑞銀證券中國策略分析師孟磊等多位專家在第25屆瑞銀大中華研討會(GCC)上表示,瑞銀對於MSCI中國指數2025年的預測距離現在的水平會有一個「高個位數」的上漲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?