熱門資訊> 正文

達里奧最新談中國AI:在芯片上或許落后,卻在應用上實現了領先,未來你會看到中國更多的機器人應用

2025-02-06 04:50

本文來自格隆匯專欄:六里投資報

橋水基金創始人瑞·達里奧,近日在一期播客訪談中,圍繞人工智能、債務周期、中美關係等熱點話題,分享了自己的最新觀點。

此前,達里奧在社交媒體上發文介紹他的新書《國家如何破產》(How Countries Go Broke)。

在書中、在訪談里,達里奧談論的話題都離不開美國當前面對的重要問題——債務周期。

債務問題一直是美國懸而未決的隱憂,在借新還舊的過程中,自然催生了動態的死亡螺旋,

這削弱了美國作為債務主體的信用情況,也導致了利率上升,進一步加劇債務負擔。

而這又引發了另一重討論,即「如何找尋能夠在貨幣貶值中受益的資產」。

達里奧給出了這一類資產的三大特徵,即抗通脹、難以被徵稅,且能夠自由流動。

黃金很好地符合這一點,而比特幣則可能會面臨易被徵稅的問題。

從解決債務問題的手段來講,儘管AI被寄予厚望,但達里奧表示,AI帶來的生產力增長,很難在短期維度解決赤字高企的問題。

有趣的是,在這一次播客中,達里奧談到了近期火熱的Deepseek,

他表示自己已經關注了一段時間。而中美在AI上的博弈,其背后意義遠遠超出AI帶來的盈利本身。

債務的死亡螺旋

問:美國今天面臨的債務危機究竟情況如何?你認為哪些是明顯的信號?

達里奧:首先,當政府爲了償還債務而產生許多借款時,死亡螺旋也就出現了。

這種情況可以發生在企業,也可能發生在政府,

它代表債務過多,以至於償債主體必須用更多的借款來償還債務。

投資者們知道,這是一個大問題,意味着債務主體無法償還債務,因此它的信用狀況變得更糟,利率也就會隨之上升。

對於一個負債累累的實體來説,這是最糟糕的事情。

隨着利率的上升,事情會出現螺旋式的動態,債務主體需要借更多的錢……

因此,對於債務危機,最大的危險信號就是,市場上除了債券的新增供給,還有許多出售方,這意味着債券的持有人們也在出售債券。

國債正在變成「劣質資產」

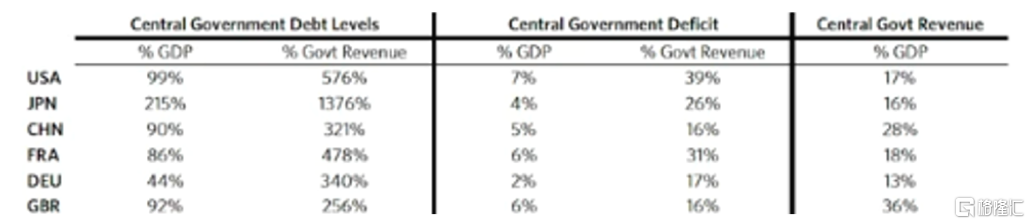

問:有一張表格顯示了美國、日本、中國、法國、德國等國的中央政府赤字水平,

其中第一是美國聯邦政府,約為美國經濟總量的7%,是所有工業化市場中最高的國家;其次是法國的6%、英國的6%,以及中國的5%。這些國家債務與GDP比率都達到了接近100%的水平,而日本則高達215%。

很多人提出的一個觀點是,每個國家其實都存在這個問題,即每個國家的支出都不收斂,每個國家的債務水平都在上升,

大家都在靠增加債務水平來支付現存債務的利息,並且憑藉這一方式來刺激經濟。

從市場的角度來看,即使人們選擇黃金和比特幣,他們是否有足夠的容量承受人們把資產轉移到其中?

達里奧:首先看美國和中國等國家的情況,這種債務動態非常具有啟示性——中日這些國家都在經歷「債務教育」。

說白了,就是國債、企業債這些債務工具正在變成「劣質資產」。

這時候,我們需要把財富儲存在那些能因貨幣貶值而受益、而非受損的資產里。

説到貨幣,什麼纔是真正的國際貨幣?

這就是黃金始終佔有一席之地的原因。

至於比特幣這類加密貨幣,當然也值得討論,但不在這里具體展開;

但理想的儲值手段應該具備幾個特徵:國際流通性、可轉移性、一定程度的匿名性——

畢竟從歷史經驗看,既要考慮資產價值保值,也要防範被政府沒收的風險。

比如房地產,除了無法跨國流動這個硬傷(你不能把房子帶到國外用)以外,它還是一個非常容易被徵稅的資產,而這是致命的弱點。

房子它就在那,政府想查就能查到。雖然他們不會直接沒收房產,但完全可以通過房產税、遺產税這些手段。

我們必須得明白,「税收」和「沒收」本質上沒有區別。

尋找抗通脹、難以被徵稅

還能夠自由流動的資產

問:我必須得問,你談到了税收,各種資產被以不同的方式徵稅,那麼商品市場呢?黃金的情況如何?

達里奧:在理想的情況下,我們應該選擇那些即使經濟不景氣也能表現良好的標的,畢竟現在還要考慮通脹環境。

通常來説,這個時候你不太會想要過多持有經濟敏感型的大宗商品——

當然,除非經濟確實表現強勁,但歷史經驗告訴我們,這種情況很少見。

從實際價值來看,所有大宗商品,在長期內的實際價值都在下降,這是由於生產力在不斷提升。

所以,我們要找的是那些既能抗通脹、又難以被徵稅、還能自由流動的資產。

某些類型的權益類資產,就具備這些特徵。

比如70年代,股票的實際價值是下跌的,但這類資產的好處是既能抗通脹,又不容易被徵稅。

最純粹的避險資產是黃金,因為它可以在國家間自由轉移,央行都把它作為儲備資產,現在也都在增持。

黃金比之於加密貨幣更具私密性——加密貨幣太容易被徵稅了,政府能輕易追蹤到每筆交易。

不過,加密貨幣也有它的優勢。

説到負利率,有次我和一羣央行官員討論負利率能低到什麼程度,

他們得出的結論很有意思:負利率的極限取決於紙幣的儲存能力。

他們估算,短期內最多可以實行-4%的負利率。

這太瘋狂了!

因為他們計算了金庫容量,發現如果負利率夠低,人們就會囤積現金,這樣反而會催生新的金庫建設需求,因為這樣有利可圖。

但關鍵是:紙幣是可以徵稅的,而數字貨幣也一樣能徵稅。

問:你也持有一些比特幣對嗎?

達里奧:對,我有一些,不像黃金那麼多。

你知道,這是我的「分散投資策略」。我主要還是個「黃金派」。

人工智能「戰爭」中

任何國家都輸不起

問:如果我非常注重資產的生產性,在現在的環境下,我應該持有哪些生產性資產呢?哪些企業能在通脹效應和貨幣貶值的情況下,依然保持收入和利潤的增長?

達里奧:我們知道,生產力的曲線是在不斷向上的,而且,這種趨勢會持續自我強化。

這也是人工智能為人所驚歎的地方——關鍵在於,你如何定義人工智能的應用場景。

我認為,超級大規模的公司在當前環境下會面臨一定的風險,比如像英偉達這樣的大公司。

科技競爭的核心在於生產率的提升,我完全同意你的觀點。

然而,隨着技術的不斷變革,我們將看到巨大的顛覆性的變化——會有一些企業成為顛覆者,而另一些企業則會被顛覆。

關鍵不在於誰研發了這些新技術,而在於,誰能將它們有效應用並推動變革,真正產生深遠的影響。

在當前的科技競爭和人工智能競爭中,這已經不僅僅關乎企業利潤,而是攸關國家的競爭力。

這場競爭中,任何國家都輸不起。

如果中美任何一方輸掉這場競爭,后果遠比不盈利這一問題更嚴重。

因此,政府和企業都必須全力以赴,

就像在電動車產業一樣——關鍵不只是生產,而是應用。

我想,我們會看到的是,中國在芯片方面可能略有落后,但在應用方面卻實現了領先。

中國或將推出更多機器人的應用

問:你看到近期發佈的Deepseek了嗎?

達里奧:對,我關注它已經有段時間了。

甚至於我認為,接下來你可能會看到,

中國的競爭策略是採用非常廉價的芯片,並將其廣泛嵌入製造品中——未來你會看到更多的機器人應用。

中國在低成本、高效製造方面具備極大的優勢,

他們生產了全球 33%的製造業產品,比美國、德國和日本加起來還多。

因此,未來的競爭可能會體現在光伏、機器人等領域,這不僅僅是利潤問題。

我認為,投資者應該關注的是產品創新、技術創新以及真正的顛覆者,那些能夠真正受益於應用的推廣、產生巨大效能的公司。

很多投資者都會犯一個錯誤——他們只想着買「好」公司,

但如果一家公司估價過高,那麼它的投資回報可能遠比一家股價極低但質量一般的公司要差得多。

因此,必須關注估值問題。

這一切都是市場周期的一部分。

大家都説某個行業很有前景,但就像互聯網泡沫時期的互聯網股一樣,它很棒,確實很棒,但估值必須引起重視。

特別是在我們目前所處的利率環境下,我對這些公司尤為擔憂。

換句話説,這看起來非常像1998年、1999年的情況,當時,那些新的熱門公司的資產價格也是如此。

AI帶來的生產力提升

短期無法解決財政赤字問題

問:有人提出這樣一個觀點,當AI真正騰飛之時,人類會失去大量的工作崗位,而政客們可能會説,我們必須為此提出新的刺激計劃,這又意味着巨大規模的公共支出。

達里奧:你説得對,但這里有兩個維度。

短期內,我認為生產力提升帶來的利潤和財務影響,遠遠不足以解決我們目前面臨的供需問題。

另一方面,如何分配這些利潤,這將是一個高度政治化的問題。

因為AI帶來的影響中,「破壞性」將是巨大的,我們對此也有諸多猜測。

你説得完全正確,會有大量工作崗位流失,也會有很多動盪性的變化。

那麼,我們該如何制定計劃呢?

我們該如何達成一個應對這種變化的計劃呢?

我認為,在我們的有生之年,可能都不容易達成共識。

我們會看到從各州到聯邦政府的分歧,不僅僅是在美國,甚至在全球範圍內,各國在大多數問題上都難以達成一致。

同樣,我擔心的還有時間線的問題。

我們可以這樣想,(總統上任)最初的一百天是「蜜月期」,

我經歷過過很多次,我知道「蜜月期」之后會發生什麼——在這一百天里,你可以迅速改變立法,所有人都會支持。

然后,下一個重要的時間節點是兩年后的中期選舉。在大約一年半左右,事情往往不會像任何人預期的那樣發展。

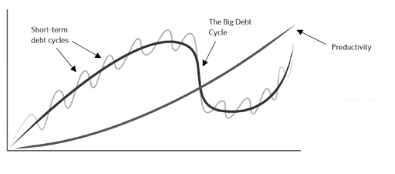

你可以想象一下我們的經濟周期,我提到過,平均周期大約是6年,上下浮動3年。

所以,我們已經處於周期的后期了,現在還面臨着債務的供需問題。

在中期選舉之前,真的能一切安好嗎?我覺得,可能會有很多鬥爭在此期間發生。

未來十年

中美之間如何演繹

問:在未來十年里,基於美國當前的狀況,你認為中美之間會如何演繹?

達里奧:在美國,有一個與貨幣的變化相關的周期。

美國需要錢來支持國際衝突,需要錢來讓國內人民滿意,但是美國政府手里沒有足夠的錢,然后,也就失去了權力。

國際上沒有真正的「法官」,聯合國不起作用,世界衞生組織也不起作用,所以,沒有體系,纔會進入當前的這種強權狀態。

當我們談論金融問題時,要認識到,這是全球性的。

我們在全球範圍內看到了不同財富觀和價值觀的兩極分化,在國家內部也存在這個問題。

國際上沒有規則體系,所以這是一個「強權即公理」的世界。

而現在,我們面臨的還有顛覆性的技術。

我們前面談到了,無論如何都不能輸掉技術戰,因為這代表,你同樣會輸掉軍事戰爭,這是一個危險的局面。

我不能説,我們一定會發生戰爭,但就像美國和蘇聯曾經的對峙一樣,

這同樣會產生巨大的破壞力,這在歷史上也的確是一個非常艱難的時期。

中國人一直認為,戰爭的最高境界是「不戰而屈人之兵」。

因為戰爭必然帶來破壞,如果能通過智謀、策略和威懾來達成目的,就沒必要產生軍事衝突,

這就是中國人的觀念,聽起來是一種很聰明的「方式」。

此外,在國際關係中,有一種關係叫做「朝貢體系」。

朝貢體系是,你的力量決定了你在等級制度中的位置。如果你有更強大的力量,你就有更高的等級。

力量較弱的一方理應向力量較強的一方進貢,強國應該尊重這一點,並與之和諧相處,而不是發生衝突。

因為這一切的背后,和諧與繁榮纔是目的,而非戰爭與破壞。

我講了很多歷史,而我想説的是,對於國際體系的遊戲規則,中美的態度截然不同。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?