熱門資訊> 正文

今夜美聯儲議息決議來襲!特朗普會否影響全年降息節奏?華爾街分歧巨大

2025-01-29 19:13

- 特朗普媒体科技集团(DJT) 0

- 瑞銀(UBS) 0

- 德意志銀行(DB) 0

北京時間1月30日(周四)凌晨3時,美聯儲聯邦公開市場委員會(下稱FOMC)將結束為期兩天的利率決議並公佈利率決議,隨后美聯儲主席鮑威爾將召開新聞發佈會。

這將是「特朗普2.0」時代開啟后美聯儲的首次利率決議。目前,市場普遍預計FOMC將在此次會議上維持利率不變,同時重點關注FOMC貨幣政策聲明以及鮑威爾本人對今年剩余時間內的利率展望,試圖尋找有關后續利率走向的線索。

巴克萊首席美國經濟學家Marc Giannoni團隊於1月27日發給《每日經濟新聞》記者的置評郵件中認為,FOMC本周將維持聯邦基金利率目標區間在4.25%~4.50%不變。此外,Giannoni團隊預期,1月份的聲明與去年12月份的聲明變化不大,並且不會提供有關未來利率變化時間或美聯儲資產負債表政策的新信息。

不過,由於特朗普上周開始對美聯儲「指手畫腳」,呼籲儘快降息,因此此次利率決議頗具看點。

目前期貨市場預計美聯儲年內將在6月和10月分別降息一次,而華爾街主流投行則對降息次數分歧巨大。例如,德銀預計年內美聯儲根本不會降息,而瑞銀則認為年內美聯儲會降息4次。

與此同時,也有越來越多的分析師警告稱,美聯儲可能會加息。在本月的一份報告中,阿波羅首席經濟學家Torsten Sløk堅持認為,美聯儲今年加息的可能性為40%。

本周議息會議是「美聯儲動盪之年的無聊開端」

對於即將迎來新年首次會議的FOMC而言,現在的經濟環境並不支持進一步寬松,而影響未來貨幣政策走向的正是特朗普政策不確定性。

據參考消息,特朗普上任后,已經明確表示將要求美聯儲立即降息。他甚至直接表示,「我認為我比他們更瞭解利率。」

值得一提的是,特朗普對美聯儲的不滿由來已久。隨着他再次入主白宮,外界對美聯儲獨立性擔憂有所上升。據央視新聞,當地時間1月6日,美聯儲監管副主席邁克爾·巴爾宣佈,他將於2月28日提前卸任。

目前,美聯儲需要評估的是政府實施新的進口關税的可能性有多大,以及關税是否會引發目標國家和行業的反應,從而產生更持久的通脹壓力。

巴克萊首席美國經濟學家Marc Giannoni稱,FOMC正在等待有關經濟發展更明確的信號,因此預計FOMC本周將維持聯邦基金利率目標區間在4.25%~4.50%不變。

此外,Giannoni團隊預計,1月份的聲明與去年12月份的聲明變化不大,並且不會提供有關未來利率變化時間或美聯儲資產負債表政策的新信息。

「在新聞發佈會上,我們認為,鮑威爾將強調經濟的不確定性很高,但他會預計經濟將繼續穩健增長,勞動力市場接近充分就業,就業和通脹的風險大致平衡。他將表示,政策立場略顯限制性,這讓他對通脹仍有望重返2%的目標有一定信心,並預計利率將在此基礎上進一步下降。」該團隊補充道。

「(美國)總統對利率有強烈的看法,希望美聯儲的政策體現他的觀點,這並不罕見,但鮑威爾已經非常明確地表示要維護美聯儲的獨立性,」Empower首席投資策略師瑪爾塔·諾頓(Marta Norton)表示。

「然而,特朗普可以通過財政政策來影響美聯儲的行動,如果財政政策被證明會加劇通脹,那將不利於降低利率,」她説。

據外媒最新報道,摩根大通首席美國經濟學家邁克爾·費羅利上周也在一封郵件中表達了類似的觀點。他寫道:「美聯儲可能不得不應對特朗普影響貨幣政策的努力,無論是通過任命,還是通過其他可能對該機構施加更大影響的努力。」他預測,本周的會議將是「美聯儲動盪之年的一個無聊開端」。

安永首席經濟學家格雷戈里·達科(Gregory Daco)表示,「他們正在跳過降息。但他們希望儘可能保留靈活性,以便在今年進一步調整聯邦基金利率。」

在去年12月的會議上,美聯儲在連續三次累計降息100個基點后就釋放了轉向信號。本月早些時候公佈的2024年12月會議紀要顯示,幾乎所有FOMC與會官員都認為,通脹上行風險有所增加。所有官員一致認為,美聯儲「已到達或接近放慢政策寬松步伐的適當時點」。

會議紀要稱,做出上述判斷是考慮到美國當時通脹高於預期,以及貿易和移民政策可能變化的影響。會議紀要還顯示,幾位與會官員觀察到通脹收窄進程「可能已經暫停」或「存在這種風險」。

主流投行分歧大:德銀稱今年零降息,瑞銀認為將降四次

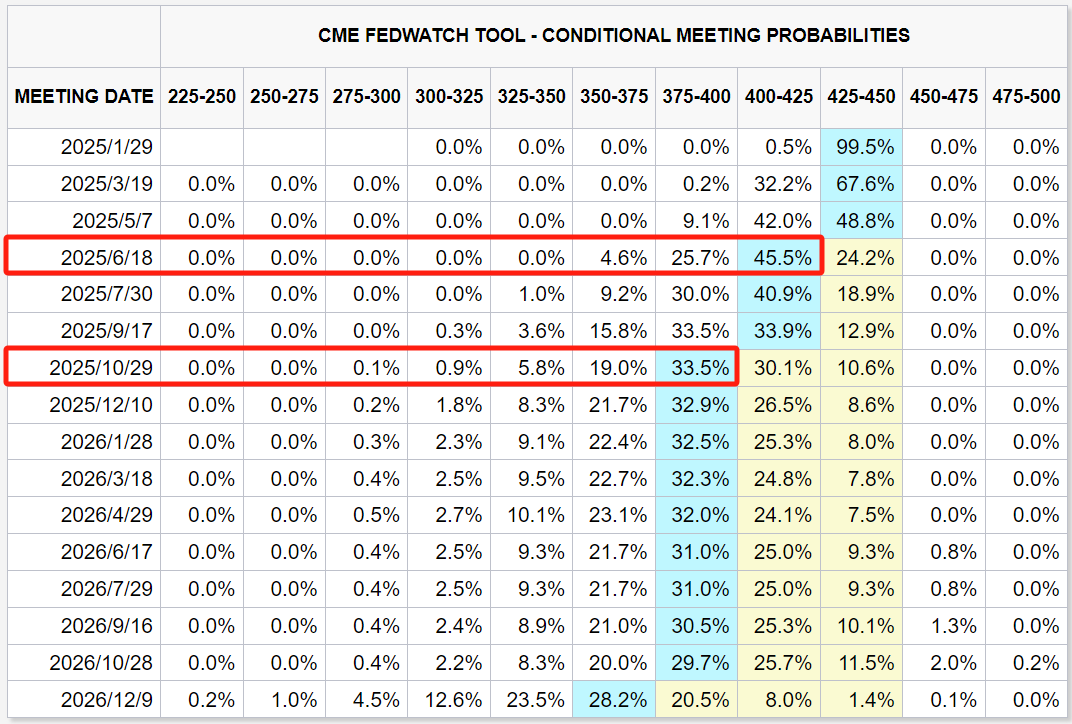

據芝商所「美聯儲觀察」,截至發稿,期貨交易員認為美聯儲年內還會降息兩次,分別在6月和10月的會議上,預計到年底,聯邦基金利率將被降至3.75%~4%的區間。

圖片來源:芝商所

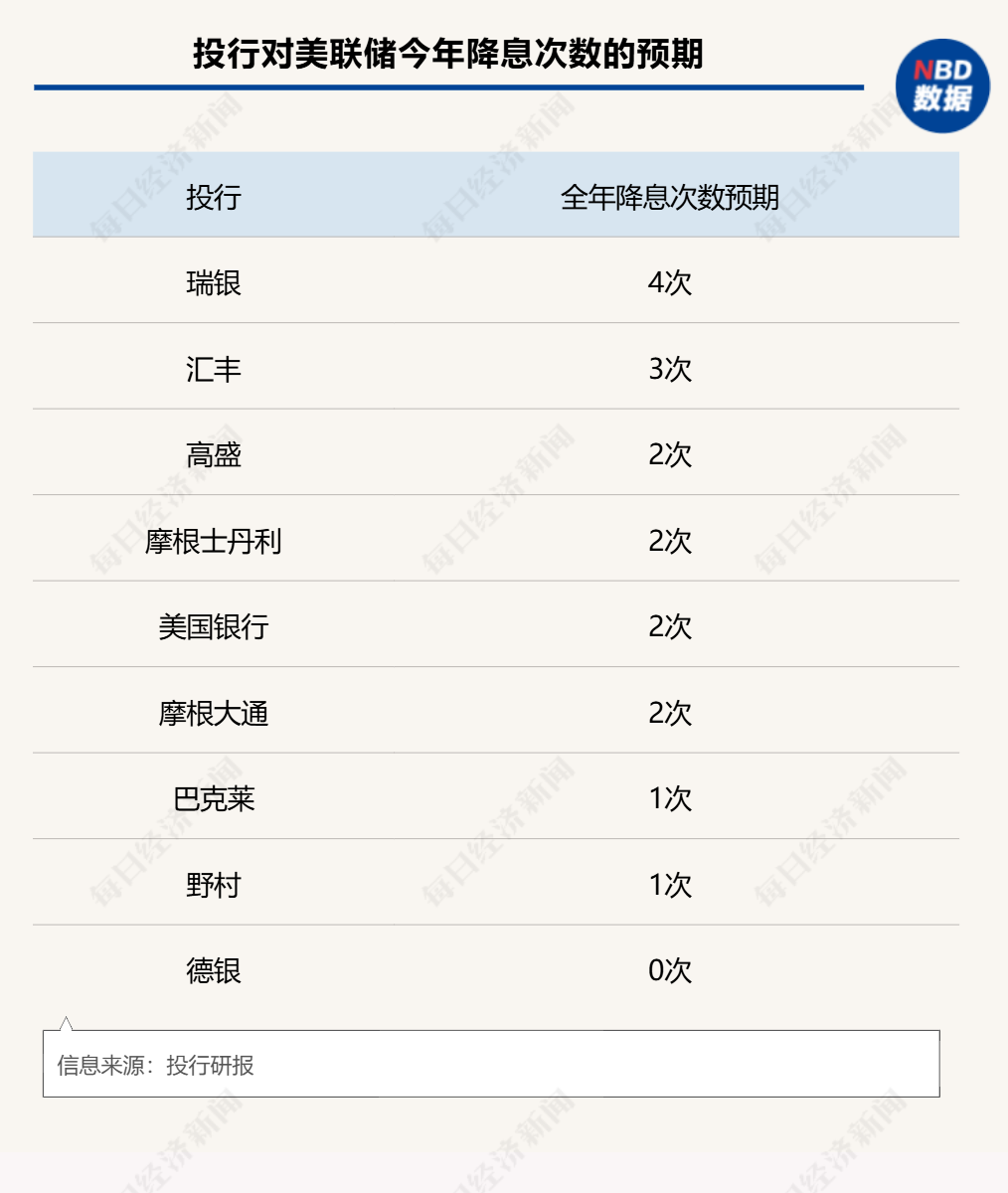

華爾街各大投行對美聯儲年內的降息預期分歧巨大。《每日經濟新聞》記者梳理發現,德銀認為美聯儲今年根本不會降息,而瑞銀卻認為美聯儲年內還會降息四次。

圖片來源:每經制圖

德銀在上月發佈的報告中重申了其觀點,即2025年聯邦基金利率可能保持在4%以上,基本情況是沒有進一步降息。報告還指出,一些美聯儲參與者已經開始將特朗普政策的潛在經濟影響納入他們的預測,這可能導致2025年和2026年的通脹預測更高。該行首席美國經濟學家Matthew Luzzetti表示,特朗普的政策組合將使通脹維持在2.5%以上,因為減税刺激了經濟增長和支出,而特朗普的保護主義貿易計劃可能加速價格上漲。

高盛則認為,短期內不會有實質性的加息風險。除此之外,由於考慮到持續的反通脹,降息看起來是合理的,但鑑於實體經濟的強勁,降息似乎不是必要的。高盛表示,在概率加權的基礎上,市場定價過於鷹派。該行的基準預測是,美聯儲將於今年6月和12月進行兩次25個基點的降息,然后在2026年降息一次,最終利率為3.5%~3.75%。

在1月13日於上海啟幕的第25屆瑞銀大中華研討會(GCC)期間,瑞銀亞洲經濟研究主管、首席中國經濟學家汪濤在回覆《每日經濟新聞》記者有關近期美債收益率持續攀升相關原因時指出,美國經濟今年增長可能比去年有所放緩,但經濟仍然還是比較有韌性。她同時指出,「瑞銀的觀點是,美聯儲(今年)還會繼續降息,我們跟市場觀點不太一樣,美國的同事預測美聯儲后續還會降息四次,大概100個基點。現在市場基本上認為只降一次,最多兩次,甚至有的人説今年就不降息了,因為他們認為,特朗普上臺后會有更多政策刺激經濟,通脹會回升。」

「然而,我們的觀點認為,美國刺激經濟的政策可能需要一些時間(包括減税等等)才能反映在經濟增長上面。而同時採取的另外一些政策,比如説加徵關税等,反而對經濟有一些負面影響。所以總體來説拉動經濟增長的政策在今年可能不會太有明顯的效果。在這樣的背景下,我們預測今年美元可能仍然還是比較強,尤其在前幾個月。后續,如果美國經濟真的放緩,美聯儲降息得以實現的話,美元可能對主要的匯率略有走弱。」汪濤補充道。

高達40%!有華爾街分析師警告加息可能

與此同時,也有越來越多的分析師警告稱,美聯儲可能會加息。在與有擔保隔夜融資利率掛鉤的期權市場上,交易員目前認為美聯儲下一步將在年底前加息的可能性約為25%。

例如,位於倫敦的獨立研究公司ABP Invest創始人兼首席投資官Thanos Papasavvas日前在一篇專欄文章中寫道,「我們不相信美聯儲會在2025年降息。相反,我們預計美國經濟的韌性和特朗普的政策將推高通脹預期,迫使美聯儲主席鮑威爾從9月開始加息。」

債券巨頭太平洋投資管理公司 (Pimco) 的首席投資官Dan Ivascyn上周表示,由於華爾街正在等待更多經濟數據和特朗普政策的明確性,央行準備「在可預見的未來」維持利率不變。他補充稱,雖然加息不在他的基本預測範圍內,但加息「肯定是可能的」,因為最近的調查顯示消費者的通脹預期有所上升。

前紐約聯儲經濟學家Phil Suttl目前也預計美聯儲將在9月份加息,「我認為,他們根本不會降息。這不是什麼瘋狂的觀點。」

此外,在本月的一份報告中,阿波羅首席經濟學家Torsten Sløk堅持認為,美聯儲今年加息的可能性為40%。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?