熱門資訊> 正文

vivo胡柏山:AI對於用户體驗短期提升不大,影像還是最大賣點 | 36氪專訪

2025-01-24 17:31

文 | 王方玉

編輯 | 蘇建勛

智能手機產業發展至今,早已演化成為頭部廠商間的排位賽,競爭格局趨於相對穩定。但剛過去的2024年,國內智能手機市場再度掀起波瀾。

隨着華為的強勢迴歸,國內頭部手機廠商的格局由5家變為6家,廠商的市場份額變動也變得更加突出。

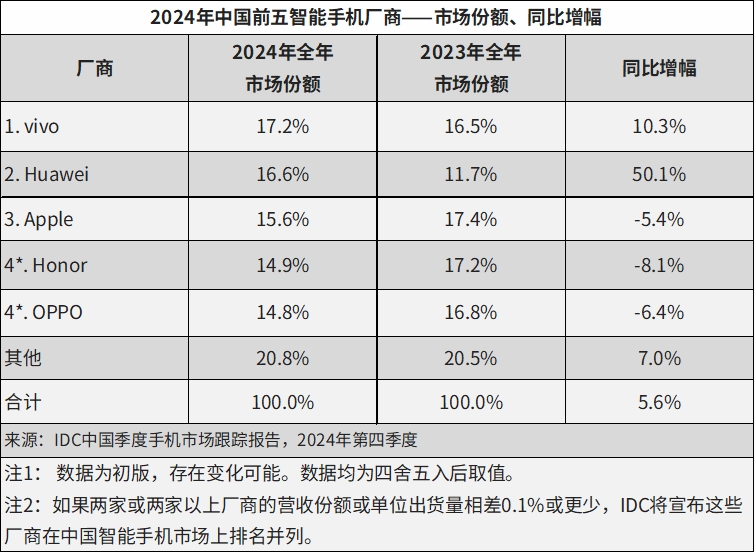

機構IDC最新年度統計數據顯示,2024年中國大陸智能手機市場全年出貨量2.86億台,同比微增5.6%。TOP5陣營中,華為手機在中國市場的份額已由2023年的12%上升至2024年16.6%,而蘋果、OPPO和榮耀則出現了負增長。

數據來源:IDC報告

不過,手機廠商vivo的市場份額卻穩中有增,繼續蟬聯TOP1,這也是vivo連續第四年位居中國智能手機市場國產手機銷量榜首。

2024年的中國手機市場又有了新變化:大模型被裝進了智能手機,開始成為賣點;手機市場緩慢復甦,重新出現增長;華為強勢迴歸,2024Q4成為中國市場市佔率第一。

變局之下,vivo長期堅持的方法論還能持續奏效嗎?近期,vivo執行副總裁、首席運營官胡柏山接受了包含36氪在內的媒體採訪,對2025 年vivo的發展方向和規劃進行了交流。

以下為36氪與胡柏山的交流實錄(經摘編):

Q:今年的國內手機市場的格局變化比較大,有些知名公司甚至已經跌出了前五了。手機市場是又走出了新格局和新競爭趨勢嗎?

胡柏山:整個中國手機市場,今年包括未來兩三年,還比較焦灼的狀態,因為沒有哪個品牌願意丟失中國這個市場,所以大家還是在全力以赴,每家找適合自己的發展的目標或者路徑。

對於vivo來講,雙品牌一個是vivo,一個是子品牌iQOO,我們對這兩個品牌的定位很簡單。按照目標人羣來定,vivo人羣喜歡影像,喜歡更好的人文設計的感覺;iQOO就是極致的遊戲性能。渠道角度來説,這兩個品牌也是有側重,vivo偏線下,iQOO偏線上。2024年Q3我們增長速度相對快,也在於兩個品牌協同相對做的比較好。

Q:現在中國手機市場很多廠商都在面臨一個挑戰,就是中國手機市場現在消費結構比較呈現啞鈴型,入門級、高端、超高端價位銷量可觀,但是腰部最近幾年都比較羸弱,vivo如何應對這一趨勢?

胡柏山:早些年的時候,國內手機消費市場呈正金字塔形,越到下面越大;中間開始往紡錘形演化,中間開始變大;現在市場開始演變成啞鈴型,這是一個正常的演變狀態。

我們發現國內60%-70%的智能手機用户,數量基數大,但是換機周期長;20%-30%左右的用户,對於影像和遊戲性能有極致要求,換機周期短。這些因素構成了整個中國市場從原來的金字塔、紡錘形到現在的啞鈴型。目前所有的發達國家,包括歐洲和美國,整個市場其實也是啞鈴形。

Q:兩年前,你説期待vivo的NPS(淨推薦值,是衡量客户滿意度的最流行指標之一)可以每年增長20%,兩年之后,現在NPS目前是什麼狀況?

胡柏山:4年前我們開始把NPS體系建立起來。我們會對每一款產品上市以后一個月,六個月,七八個月,分三個階段做NPS的監控。我們希望NPS每年有不斷的增長。

過去幾年,vivo的NPS增長主要靠減去貶損,現在説不好的比例已經非常低了。未來NPS提升主要靠提高推薦率,所以我內部對我們產品的定義也好,設計也好,包括各個賽道,一直強調不斷拉長板,這樣才能把NPS值提升起來。比如説我們過去兩年的手機續航提升,今年已經作為一個長板;包括系統OS,把OS越做越流暢。所以提高NPS主要是通過這些用户真正關注的長板,來提高用户推薦。

Q:現在市場上有一種聲音認為,中國手機市場在迎來換機潮。從2024年四季度以來中國手機市場消費也在逐漸復甦,包括高端手機市場需求也在擴大,這是不是換機潮的一種表象?

胡柏山:國內智能手機對於大部分消費者的需求已經滿足得比較好了。所以換機潮肯定不會再出現。國內換機潮的時間段大概就是在2016至2019年上半年,大概這三年多時間。

當下市場發展比較好的方面是,高端機的佔比在不斷提升,市場容量不斷提升。高端機的用户大部分是年輕人,旗艦手機對他們來説兩年換一次甚至一年換一次不算是很大的消費,年輕人對於各種場景,像演唱會、出行旅遊存在很大需求。高端手機消費者中,年輕人的比例也在提升。這一系列環境構成了高端機的絕對數量、相對份額佔比都在不斷提升,年輕人貢獻很大。

Q:當下的環境,面對激烈競爭,你如何定義vivo的核心競爭力?

胡柏山:我們認為vivo的核心競爭力就兩點,第一就是用户導向,基於目標用户的導向。我們要搞清楚目標用户是誰,他的各種場景,包括使用場景、購買場景、生活場景,到底怎麼樣。第二是長賽道的持續投入,vivo有四個核心長賽道,包括設計、影像、系統和性能。

Q:過去很多年,手機廠商「卷」拍照是重中之重;AI大模型出來之后,不少觀點認為AI是手機廠商未來競爭焦點,您怎麼看待AI之於手機廠商的地位,未來會取代影像成為競爭核心嗎?

胡柏山:先聊影像,vivo自己定位的最終目標是取代絕大部分的單反相機場景,所以影像競爭的天花板還是非常高的。假設單反的常規焦距是100分,現在我們的主攝已經接近80到85分。但是在長焦、視頻方面,手機跟單反差距還是比較大的。所以技術本身還有很大的發展空間,影像還是未來旗艦機的重點。

過去兩年,因為大模型的誕生,AI發展很快,迴歸手機本身來講,AI還是有它的限制空間,最大的問題就是算力不夠。

我把AI分為三個階段,第一階段就是通過AI能力加強過去一些功能,比如AI修圖的消除功能,比如語音識別與對話的能力;第二個階段是OS系統結合大模型,讓手機更智能,交互體驗更好,比如vivo的原子島,這個階段的用户體驗,現在算力勉強可以滿足。

第三個階段就是我們今年VDC大會上提到的PhoneGPT,我們當時展示的功能是點個外賣。説是能點成,但其實每一步成功率只有85%的時候就跑不動了,時間也很長,目前用户體驗不好,還處於在模型階段。真正實現PhoneGPT要求,對算力要求不是增加一點,是增加好多倍。現在的一體架構、封裝架構以及帶寬等算力和硬件,都還不夠。

真正的PhoneGPT,整個能力要求是對高速存儲、服務器端能力、帶寬能力,以及SoC架構要跟服務器的端要接近,在終端纔有機會實現PhoneGPT。這個跟影像天花板一樣,我們能看到用户需求已經產生,但我估計沒有五年以上時間,還達不到一個你感覺上能體驗的要求。

vivo內部採購了差不多接近一萬張的算力卡,我們發現很多模型在雲端可以跑得動,但在手機上根本跑不動,手機上只能跑2B、3B的參數。當然PhoneGPT可以接入雲端,但云端模式也有問題,一是網絡傳輸速度不夠快,二是涉及到用户隱私和數據安全。

所以從用户體驗角度來説,AI大模型能力之於智能手機是一個漸進式的提升,不是0到1。AI對整個換機潮的驅動力是不大的,它無法帶動用户從0到1的體驗提升。

Q:2024年的國內手機市場同比微增,算是走出低谷狀態了嗎?明年市場競爭的焦點在哪?

胡柏山:國補時2025年手機市場很大的一個變量,但是覺得vivo還是對這個事情還是比較控制預期。雖然各個省的補貼規則不同,平均有10個點大概五百元的補貼,但這種方式相當於各個品牌做了統一降價。核心用户對於換手機的驅動力,本身不強。

大部分手機用户覺得現在手機是比較滿意的。只有一部分用户,會因為補貼提前換機。中國電商平臺在每年的6月和11月,都會搞百億補貼,這個補貼力度也不小。所以説,國補只是改變了未來一年的用户購機曲線,市場總量可能變化不大,或者略有增加,這是我們對國補的看法。

Q:今年旗艦機普遍漲價,未來隨着AI發展,可能對性能要求更高,明年漲價還會持續嗎?vivo如何平衡成本價格?

胡柏山:我們判斷漲價可能還是會持續。漲價背后有兩個因素,一個旗艦的SOC芯片在漲價,隨着半導體制程升級,以及芯片面積也變小,所以持續漲價是確定性的;第二個像是影像,距離80分還是比較遠,還是需要每年持續投入;雖然手機硬件空間不變,但影像的實現方式,如鏡頭的排布、模組的實現方式會有很大的變化,這會導致良品率降低,各個產品成本都在增加。

長期來看,旗艦機價格往上走是必然趨勢。對消費者來説,會有一些合適的價位段的產品和比較好的體驗的產品來滿足用户的需求。但要追求極致用户體驗,如影像、AI、遊戲的極致體驗,就需要多掏一些錢纔可以。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?