熱門資訊> 正文

大摩推薦買入中國「雙高」股票!年內投資這50家公司將獲超額收益?

2025-01-22 11:35

跨資產定價與再通脹之路變窄的情況相符。作為基本假設,我們預計 2025 年債券表現將優於股票,收益率曲線將進一步牛陡化,且人民幣兑美元將走弱。在中國股票中,股息收益率和自由現金流可持續性方面的股票應表現出色。

利率策略:中國債券表現將優於股票;我們預計收益率曲線將更趨平坦,10 年期中國國債收益率將進一步下降,並向日本國債收益率靠攏。

股票策略:我們繼續以防禦性為重點,青睞股息收益率和可持續現金流。

展望更遠的未來,我們認為 2025 年出現真正政策轉向的可能性可能會上升,這既與內部因素相關 —— 我們通過社會穩定指標來衡量這些因素 —— 也與外部因素相關,即日益鷹派的美國共和黨政府可能會加大對中國的壓力。

一旦這種情況發生,跨資產表現的轉折點可能會出現,股票的長期熊市(債券的牛市)可能會結束。

雖然日本可能需要 20 年時間才能迎來這一轉折點,但我們仍然樂觀地認為,中國可能會更快迎來這一轉變。

股市策略

在中國市場內部,我們建議以防禦性為重點,關注盈利質量、股息收益率和可持續現金流。我們提供三種股票篩選方式:

1)高盈利可見性篩選,包含 32 只股票,由自下而上的分析師調查提名;

2)高股息篩選,包含 18 只股票,考量股息收益率、自由現金流、經營現金流和盈利前景;

3)量化因子篩選,包含 22 只股票,考慮總收益、股息增長和 MS 情緒綜合這三個因子,這些因子往往表現出色。

重申短期謹慎觀點,認為無需急於逢低買入,同時我們保持靈活,關注重大政策轉向的跡象。

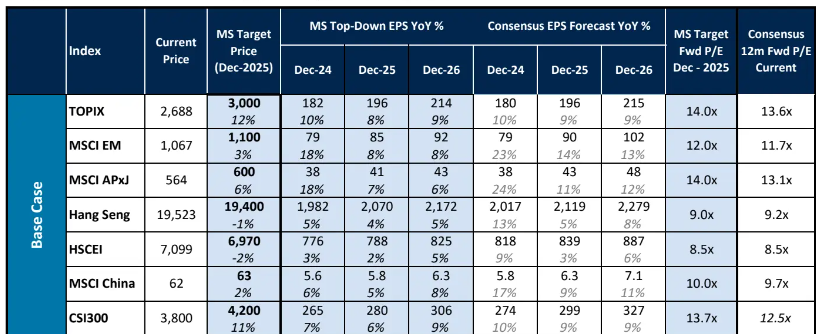

基本情景下:

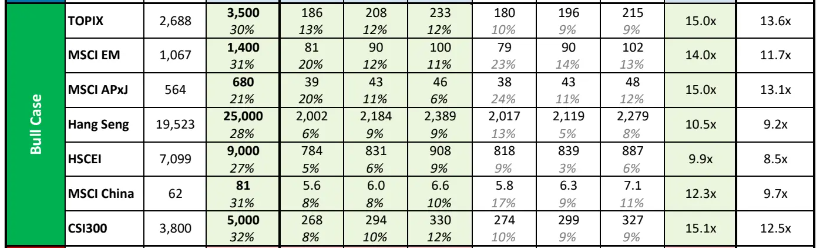

牛市情景下:

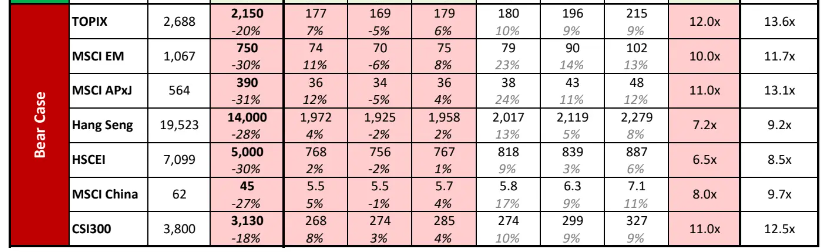

熊市情景下:

在當前環境下,優質盈利和穩定現金回報已被證明是超額收益的來源

我們繼續建議投資者,當前市場環境並不存在系統性(貝塔)機會(從我們 2025 年底目標價缺乏上行潛力可以看出這一點)。我們仍然認為,在政府刺激政策方面有更多明確信號出現,以及與地緣政治擔憂和長期通縮相關的不確定性降低之前,尋求超額收益(阿爾法)是正確的方向。

與此同時,我們推薦兩種選股策略,我們認為這兩種策略極有可能跑贏大盤:

1)盈利上調確定性高的股票,這類股票基於基本面驅動股價上行;

2)股息收益率有吸引力且股息增長潛力大的股票,用以抵禦下行風險。

**在中國股市中,青睞盈利可見性高且股息收益率高的股票,作為獲取超額收益的標的。

我們偏好:1)盈利可見性高的股票,因為在基本面好轉、盈利增長重新加速之前,再通脹的道路可能依然崎嶇;2)具有可持續現金流的高股息股票,這類股票在低收益率環境下能提供緩衝,看起來更具吸引力。

優質盈利已成為中國股市中被證實的超額收益來源,並且這種情況應該會持續下去。因此,我們篩選盈利確定性高的股票。

根據我們對 2021 - 2024 年曆史股價表現的分析,盈利超預期和盈利上調能夠產生顯著的超額收益:盈利超預期的公司相較於盈利未達預期的公司,能產生 1 - 2% 的超額收益;盈利上調的公司相較於盈利下調的公司,能產生 16 - 22% 的超額收益,而且盈利上調的公司相對錶現優於 MSCI 中國指數。

自 2021 年第三季度以來,中國股市已經連續 13 個季度盈利未達預期,自 2021 年 7 月以來,盈利預期修正廣度(ERB,3 個月移動平均值)一直處於負值區間(圖表 21)。自 2022 年以來,按公司數量計算的 MSCI 中國指數盈利淨下調幅度一直為負,在 2023 - 24 年,其幅度變得更加顯著。鑑於宏觀環境不確定,我們預計在基本面好轉之前會有更多盈利下調。

通過分析師自下而上的調查篩選出了 32 只盈利可見性高的股票,其中工業板塊 7 只,通信服務板塊 6 只,非必需消費品板塊 6 只(見下圖)。

我們的篩選標準如下:所在行業不存在基於分析師調查的高盈利不確定性;被摩根士丹利研究分析師評為增持或中性;市值超過 20 億美元,日均成交額超過 200 萬美元。

| 代碼 | 公司 | 代碼 | 公司 |

| 0700.HK | 騰訊控股 | 3692.HK | 翰森製藥 |

| 0941.HK | 中國移動 | 300750.SZ | 寧德時代 |

| 0728.HK | 中國電信 | 1766.HK | 中國中車 |

| NTES | 網易 | 600406.SS | 國電南瑞 |

| 0762.HK | 中國聯通 | ZTO.N | 中通快遞 |

| 6823.HK | 香港電訊-SS | 601021.SS | 春秋航空 |

| 3606.HK | 福耀玻璃 | 600885.SS | 宏發股份 |

| 1928.HK | 金沙中國有限公司 | 000400.SZ | 許繼電氣 |

| YUMC.N | 百勝中國 | 1810.HK | 小米集團-W |

| 9992.HK | 泡泡瑪特 | 688008.SS | 瀾起科技 |

| 002472.SZ | 雙環傳動 | 688018.SS | 樂鑫科技 |

| ATAT.O | 亞朵集團 | 688234.SS | 石頭科技 |

| 2367.HK | 鉅子生物 | 2899.HK | 紫金礦業 |

| 0939.HK | 建設銀行 | 3993.HK | 中國黃金國際 |

| 1299.HK | 友邦保險 | 0916.HK | 龍源電力 |

| 1658.HK | 郵儲銀行 | 2688.HK | 新奧能源 |

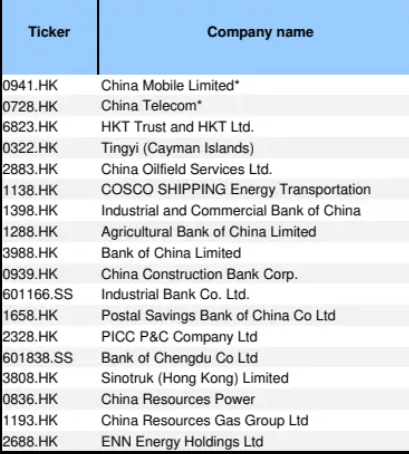

**穩定的現金回報有助於在年初波動前置的情況下抵禦下行風險;篩選高股息和高自由現金流收益率的股票。

高股息和高自由現金流收益率的股票能夠提供下行保護,並且鑑於持有 / 回購能提供穩定且更高現金收入的股票所具有的財務動機(相較於中國人民銀行的低融資成本而言),這類股票還能從中國人民銀行的互換和再貸款計劃中受益。

對於摩根士丹利覆蓋的股票,2024 年和 2025 年的平均預期股息收益率約為 3%,其中能源、金融、房地產和公用事業板塊在 2024 年和 2025 年的股息收益率超過 4%。

考慮到當前及預測的股息收益率和自由現金流收益率、現金流狀況以及盈利 / 股息 / 股票回購前景,我們提供了一個低貝塔防禦性股票篩選標準。篩選標準如下:

五年平均貝塔值低於 1;

不在共和黨總體政策不利清單以及供應鏈多元化不利清單上(詳見《美國大選與 2025 年政策展望》中的更多細節);

2024 - 2025 年預期股息收益率高於 4%;

2023 - 2025 年預期自由現金流(FCF)收益率高於 4%;

2023 - 2025 年預期經營現金流(OCF)/ 營業利潤超過 0.85 倍;

無顯著的收入和盈利下行風險:2024 - 2025 年預期收入和盈利增長率高於 - 5%;

根據我們的分析師調查,在收入、盈利、淨利潤率、股息和股票回購方面無下行的市場共識預測風險;

被摩根士丹利研究分析師評為增持或中性;

市值超過 20 億美元,日均成交額超過 200 萬美元。

基於此篩選標準,我們選出了 18 只股票,其中金融行業 9 只,通信服務行業 3 只,公用事業行業 3 只(圖表 24)。

| 代碼 | 公司 | 代碼 | 公司 |

| 0941.HK | 中國移動 | 0939.HK | 建設銀行 |

| 0728.HK | 中國電信 | 601166.SS | 興業銀行 |

| 6823.HK | 香港電訊-SS | 1658.HK | 郵儲銀行 |

| 0322.HK | 康師傅控股 | 2328.HK | 中國財險 |

| 2883.HK | 中海油田服務 | 601838.SS | 成都銀行 |

| 1138.HK | 中遠海運國際 | 3808.HK | 中國重汽 |

| 1398.HK | 工商銀行 | 0836.HK | 華潤電力 |

| 1288.HK | 農業銀行 | 1193.HK | 中國燃氣 |

| 3988.HK | 中國銀行 | 2688.HK | 新奧能源 |

**此外,摩根士丹利還基於自 2006 年以來中國股市的因子回測歷史進行了量化分析。

根據兩個變量的季度變化對時期進行分組:

實際國內生產總值同比增長率

中國 10 年期國債收益率(中國 10 年期國債收益率)

選擇實際國內生產總值同比增長率和中國 10 年期國債收益率進行市場狀態分類。將實際國內生產總值同比增長率視為總體經濟活動的良好代表,將中國 10 年期國債收益率視為流動性和通脹預期的替代指標。使用宏觀指標的季度變化與因子季度回報率進行對比。

在增長放緩、收益率降低的環境中,總收益率、股息增長和市場情緒綜合因子表現優異,回報率更高,夏普比率(經波動率調整)也更高。

在摩根士丹利覆蓋範圍內量化得分排名前 10% 的 22 只股票如下,這些股票被評為增持,市值超過 20 億美元,日均成交額超過 200 萬美元:

| 代碼 | 公司 | 代碼 | 公司 |

| 6862.HK | 海底撈 | 1093.HK | 石藥集團 |

| 1378.HK | 中國宏橋 | 0968.HK | 信義光能 |

| 0354.HK | 中國軟件國際 | 601600.SS | 中國鋁業 |

| 002459.SZ | 晶澳科技 | 2096.HK | 先聲藥業 |

| 601816.SS | 京滬高鐵 | 3690.HK | 美團-W |

| 600219.SS | 南山鋁業 | 2888.HK | 渣打集團 |

| 600312.SS | 平高電氣 | 2600.HK | 中國鋁業 |

| 3808.HK | 中國重汽 | 0639.HK | 首鋼資源 |

| 000001.SZ | 平安銀行 | 6865.HK | 福萊特玻璃 |

| 300682.SZ | 朗新集團 | 1208.HK | 五礦資源 |

| 3692.HK | 翰森製藥 | 0019.HK | 太古股份公司A |

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元