熱門資訊> 正文

下一個泡泡瑪特?布魯可被買爆背后:IP依賴及「偏科」隱憂仍存

2025-01-12 13:06

布魯可營收高度依賴授權IP,但這些授權IP多將在1~3年內到期,且不會自動續期。

「谷子經濟」的熱度,也蔓延至港股「打新」市場。

擁有奧特曼(Ultraman,港譯咸蛋超人)等IP授權的拼搭玩具品牌布魯可(00325.HK)上周五在港股上市。市場打新情緒強烈,捷利交易寶此前孖展數據顯示,布魯可錄得孖展認購達6035.44倍,位列港股歷史新股認購倍數前三位。二級市場上,上市首日布魯可開盤一度漲超80%。

但市場熱捧背后,布魯可經營面上的「偏科」隱患同樣引發投資者的憂慮。從營收角度看,布魯可的業績收入高度依賴授權IP,其中奧特曼一款授權IP近兩年來貢獻了布魯可過半的營收。但這些授權IP多將在1~3年內到期。從生產及經營角度看,布魯可則主要依靠少數代工廠進行產品生產,2023年向前兩大供應商(合作工廠)採購金額佔總採購金額的66%以上。布魯可在銷售環節也依賴於經銷商,2024年上半年,經銷渠道收入佔總銷售收入的比例提升至92.9%。

投資者搶籌

2025年1月10日,布魯可(0325.HK)正式登陸港交所。該公司本次全球發售2773.83萬股,發行比例約11.32%,發行價定於60.35港元的區間上限,募資總額約為16.74億港元。

市場投資者紛紛湧入「搶籌」。據捷利交易寶此前孖展數據顯示,布魯可錄得孖展認購高達6035.44倍,位列港股歷史新股認購倍數前三位;凍結資金近8800億港元,超越2021年上市的諾輝健康,成為港股歷史新股「凍資王」第二。

二級市場亦反響熱烈。1月9日,布魯可在港股暗盤交易中漲超70%。上市首日布魯可開盤一度漲超80%,截至收盤,報收85港元/股,上漲40.85%,總市值約205億港元。

業內認為,投資者青睞「打新」布魯可與其踩中「谷子經濟」風口、近期業績基本面情況改善有關。

一方面,近期「谷子經濟」正持續火爆。Wind數據顯示,「谷子經濟」指數(88745.WI)從2024年11月4日的3152點,漲至2024年12月16日的4000點上方,漲幅超27%。期間,廣博股份(002103.SZ)、齊心集團(002301.SZ)、華立科技(301011.SZ)、南京商旅(600250.SH)多隻谷子概念股衝高。

與上述「谷子經濟」概念股成色參差不齊相比較,布魯可則屬於相對成熟的「玩家」。公開資料顯示,該公司於2022年開始推出拼搭角色類玩具,目前已擁有奧特曼、名偵探柯南、寶可夢等50多個知名授權IP。

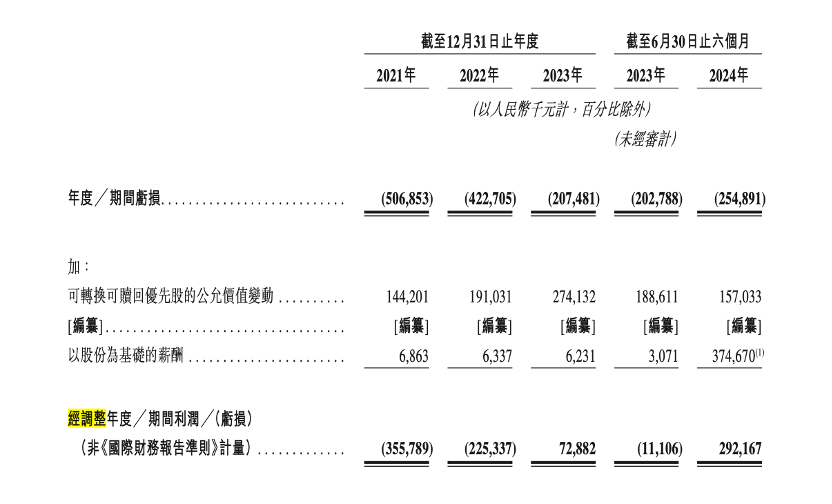

另一方面,布魯可在上市前業績已有改善跡象。招股説明書顯示,2021年至2023年,布魯可的經調整年度利潤(非《國際財務報告準則》計量,下同)分別為-3.56億元、-2.25億元、7288萬元。2024年上半年,經調整利潤為2.92億元。

自2023年以來,布魯可的收入呈現高增長態勢。2023年收入為8.77億元,同比增長169%。2024年上半年,該公司營業收入為10.46億元,同比增長237.6%。

IP依賴症何解?

市場投資者蜂擁背后,布魯可的經營面仍有多重隱憂。

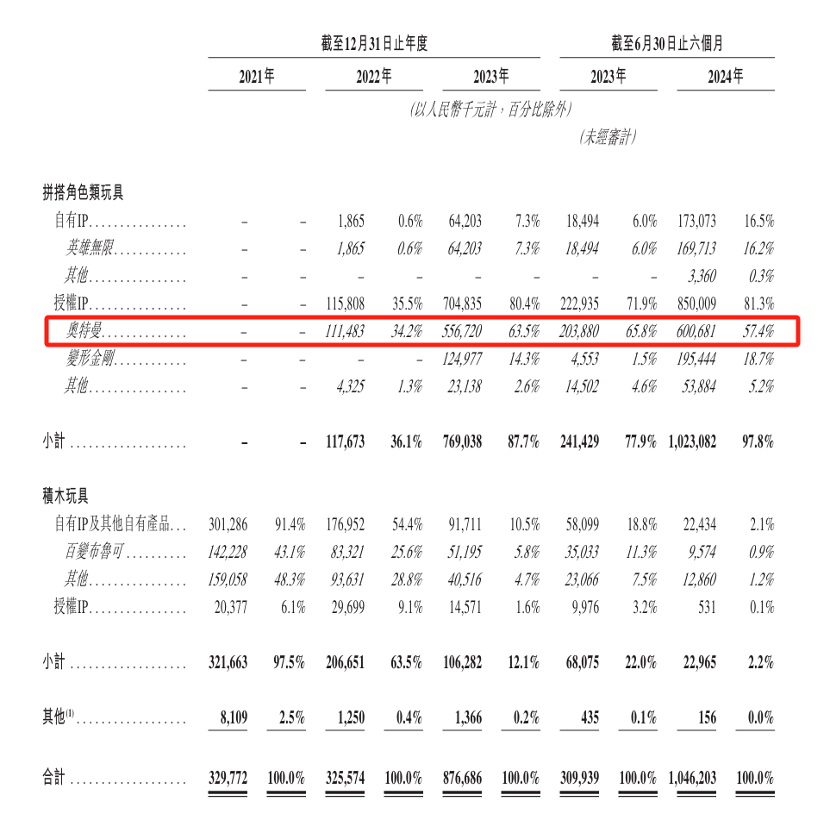

作為拼搭角色類玩具企業,布魯可的業績收入高度依賴授權IP。招股説明書顯示,2022年至2024年上半年,布魯可授權IP帶來的營業收入分別為1.16億元、7.05億元、8.50億元。佔比分別為35.5%、80.4%、81.3%。

其中,奧特曼作為核心IP,貢獻了布魯可過半營收。奧特曼授權IP於2022年、2023年、2024年上半年,貢獻的營業收入分別為1.12億元、5.57億元及6.00億元,佔總收入的34.2%、63.5%及57.4%。

但授權IP模式通常會面臨到期影響。招股説明書中披露,該公司獲得的奧特曼在北美洲、歐洲及亞洲的部分地區的授權將在2025年到期,在中國內地的奧特曼IP授權將於2027年到期。

此外,變形金剛、星球大戰授權IP將於2028年到期。

在招股書中,布魯可提示投資者,授權協議通常為期一至三年,一般不會自動重續。因此,該公司無法保證能否重續或維持授權協議。

此外,在招股説明書中指出,基於授權IP的產品所產生的銷售額也為IP版權方提供強大的財務激勵。一名業內人士分析稱,這也意味着IP授權費用與布魯可的IP產品銷售收入掛鉤。從近年布魯可奧特曼系列的銷售情況看,后續的授權費用可能相對高昂。

代工、線下經銷模式隱患仍存

除授權IP面臨隱患外,布魯可在生產及銷售模式上也「偏科」嚴重。

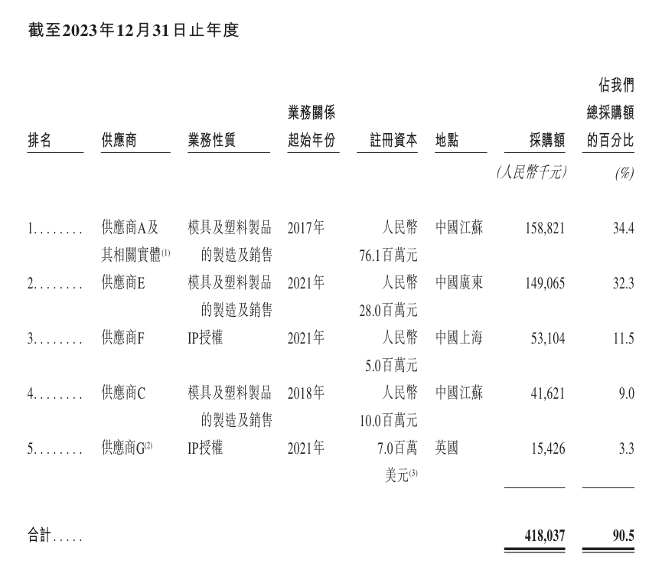

招股書顯示,布魯可從開模到包裝的多個環節,均與代工廠合作,高度依賴大供應商。

數據顯示,2023年、2024年上半年,布魯可向前兩大供應商(均為合作工廠)採購的金額佔採購總額的66.7%、51.0%。

其中,2023年布魯可向中國江蘇的某家模具及塑料製品廠商、中國廣東的某家模具及塑料製品廠商採購金額分別高達1.59億元、1.49億元,佔採購總額的比例分別為34.4%、32.3%。

「我們失去或無法使用主要合作工廠中的任何一家,即使是暫時性地,均可能對我們的業務、經營業績及財務狀況造成負面影響。」布魯可在招股説明書中稱,公司將拼搭角色類玩具生產方面的專業知識和各類專利進行整合,打造行業領先的專有生產工藝和定製化的生產設備,用於專門生產布魯可的產品,這將導致與其他替換工廠建立合作不僅耗時而且成本高昂。

布魯可也坦言,代工模式下,可能無法有效控制合作工廠是否嚴格遵守質量控制程序或者指引。

值得注意的是,布魯可正計劃投資專注拼搭角色類玩具的自有規模化工廠。據招股説明書披露,預期自營工廠將於2026年年底前后竣工,設計產能為每月約九百萬件。

在風險提示中,布魯可稱,無法保證能夠按預期執行自營工廠計劃。此外可能缺乏自行運營工廠的經驗。例如,無法有效分配產能或以及時且具成本效益地方式生產出質量令人滿意的產品。

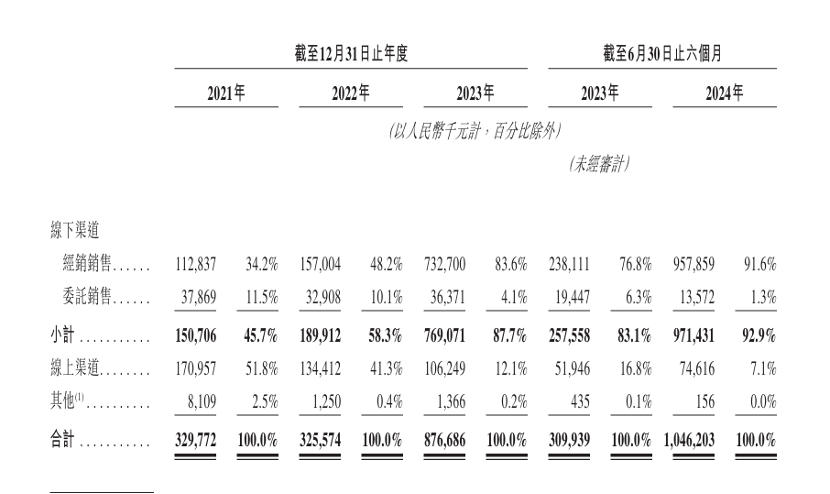

而除了生產模式外,布魯可的銷售模式也存在隱憂。目前布魯可在銷售中高度依賴經銷商。招股説明書顯示,2021年布魯可經銷渠道收入佔總銷售收入的比例僅為34.2%。但2024年上半年,經銷渠道收入佔總銷售收入的比例就已經提升至92.9%。經銷商數量從225家提升至511家,約70%分佈在二線城市以上。

(實習記者蔣習對本文亦有貢獻)

推薦文章

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%