熱門資訊> 正文

「布魯可」今日港股上市,成2025年最熱新股|焦點分析

2025-01-10 09:32

1月10日,布魯可正式在港交所敲鍾上市,此次IPO上限定價60.35港元(募資16.74億港元),開盤上漲75.64%,報106港元,市值突破255億港元。

上市前的最后一輪股權轉讓信息顯示,布魯可當時每股價格為32.27元,相當於IPO定價上漲了73%。前后僅相隔9個月時間。

其實港股的流動性差一直被詬病,但2024年的港股消費逆勢崛起。比如泡泡瑪特、老鋪黃金,都是幾倍的漲幅。這也拉高了投資人的期待,讓打新潮再次迴歸。

對於布魯可來説,趕上了一個好的上市時點。一方面是資本市場處於活躍期,另一方面行業板塊整體火熱。最終,其認購火爆程度超1萬倍,全市場孖展申購額至8774.96億港元,孖展申購倍數達6027.58倍。一舉進入港股前三,僅次於螞蟻金服、快手。

景林、UBS、富國基金也成為基石投資人,分別認購2000萬美元、2000萬美元、1000萬美元。

事實上,關於讀懂布魯,你只需要知道這三點:

靠什麼賺錢?賺得如何?

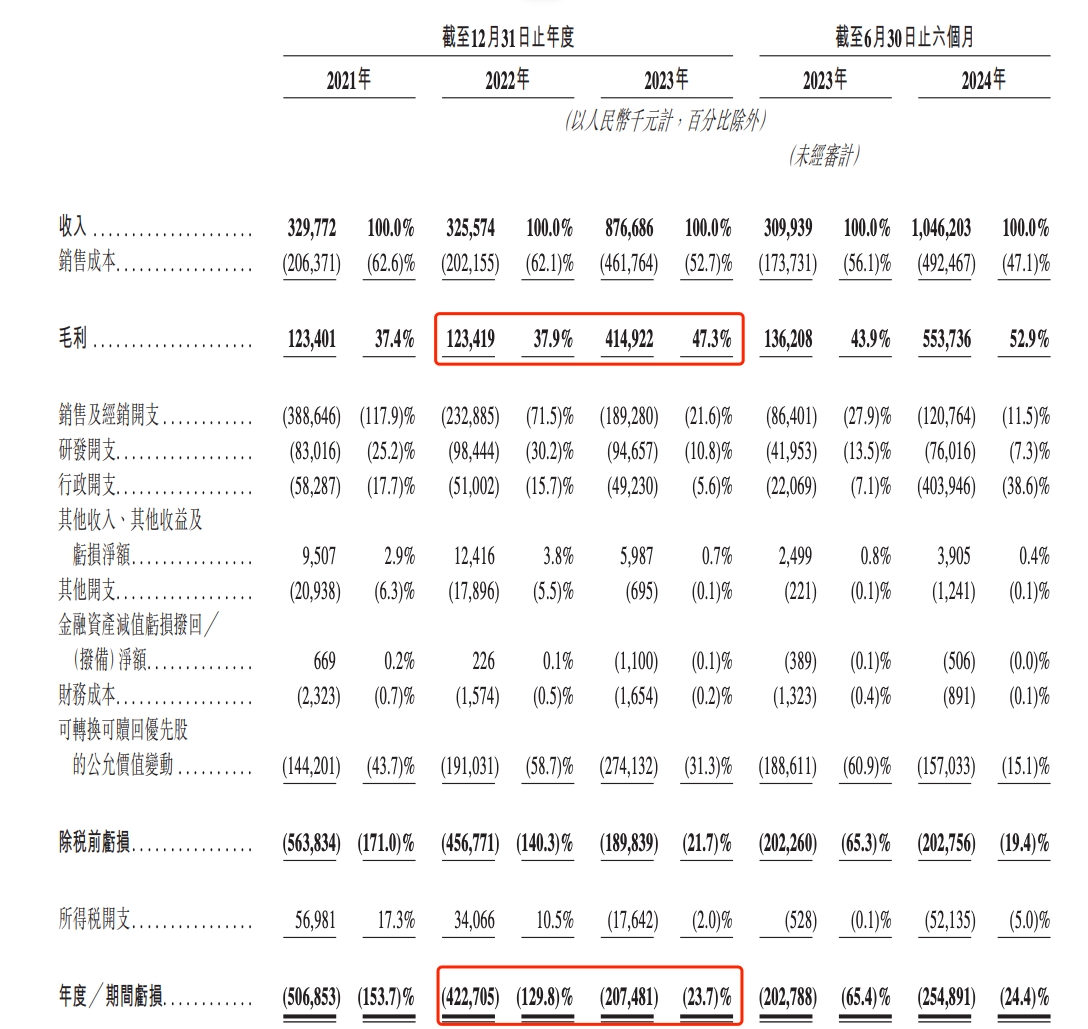

先看整體收入情況。布魯可2021年、2022年、2023年營收分別為3.3億、3.26億、8.77億;毛利分別為1.23億、1.23億、4.15億;毛利率分別為37.4%、37.9%、47.3%;對應利潤分別為-5.07億、-4.23億、-2.07億。

業績一覽

布魯可目前還處於虧損狀態,三年虧了超11億元。但虧損在收窄、營收保持高增長,是個好跡象,遠比收入增長但虧損也擴大情況樂觀。可以明顯看到,布魯可業績真正起飛是在2023年,相比2022年增長了169.3%。為什麼是2023年呢?

答案就在於奧特曼這個IP玩具的放量。布魯可最早於2021年拿下奧特曼授權協議,2022年Q1開賣並銷售14萬件,整個全年奧特曼IP貢獻1.1億元收入,佔比三分之一。2023年一開局,布魯可的奧特曼IP銷量首破百萬件(單季度),到年底Q4一度突破400萬件。所以奧特曼IP2023年全年貢獻收入5.57億元,佔比63.5%。

拆細來看,布魯可2023年的奧特曼玩具均價為21元,上漲了2元。銷量為2662萬件,是上一年的4倍多。

奧特曼之外,布魯可2023年也開始銷售變形金剛IP玩具,當年貢獻收入1.25億元。變形金剛均價比奧特曼貴2元,為23元,銷量有538萬件。相當於,奧特曼和變形金剛兩個IP就貢獻了布魯可80%收入。

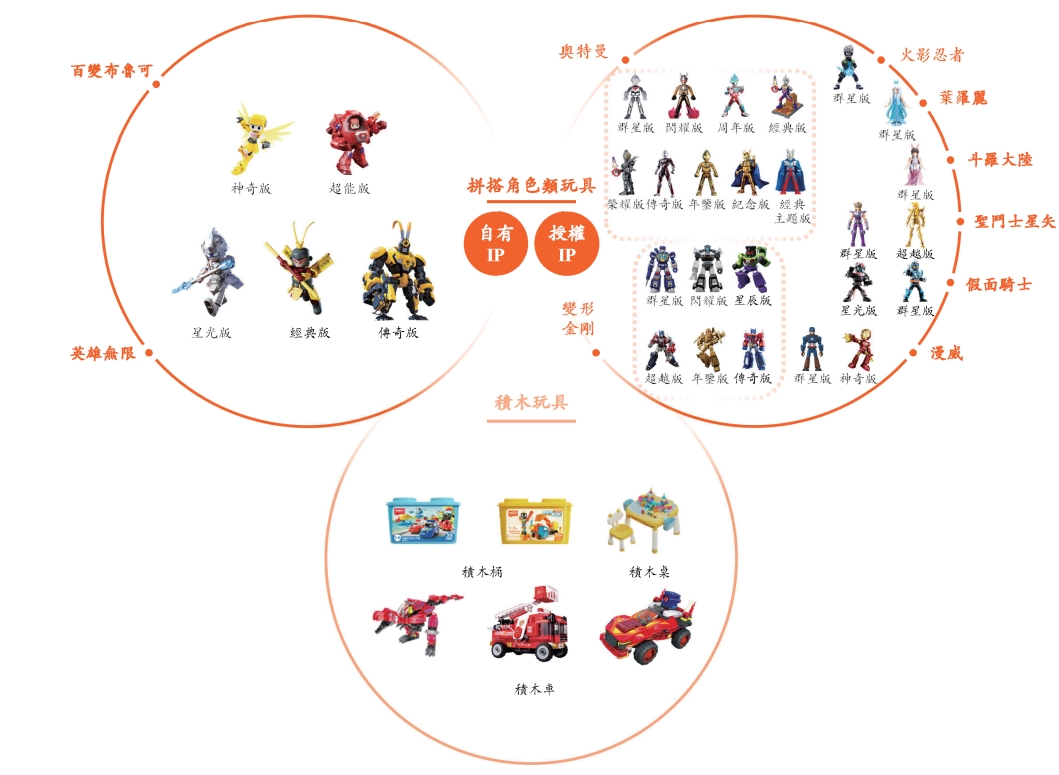

布魯可也有自營IP英雄無限,2022年收入187萬元,2023年收入增長到6420萬元。所以布魯可的近9成收入由拼搭角色類玩具貢獻,其中八成又由授權IP貢獻。

2024年上半年,布魯可拼搭類玩具貢獻收入達10.2億元,比2023年全年都高2億多,繼續高增長。其中奧塔曼、變形金剛授權IP也都高於2023年全年,自有IP英雄無限更是2023年全年兩倍多(基數小)。

總收入方面,布魯可2024年上半年營收為10.46億元,上年同期營收為3.1億元;毛利為5.54億元,上年同期的毛利為1.36億元;期內虧損為2.55億元,上年同期的期內虧損為2.03億元。

截至2024年9月30日,布魯可的收入為人民幣16.9億,同比增加177.2%。錄得毛利人民幣8.7億,同比增加220.7%。

未來成長性如何

如果按照半年預估數據,布魯可2024年全年收入約20.9億元,上一年是8.8億元,翻倍增長。虧損方面,2023年和2024年上半年,都是虧損收入的24%上下。同樣測算,布魯可2024年全年預計虧損5億元。加上上市類開支,數字可能更大。

對於未來成長性,除了繼續關注授權IP奧特曼(2027年到期)和變形金剛(2028年到期)增量,以及自有IP英雄無限外。更值得關注的是,布魯可已拿下的50個知名IP商業化進程,包括火影忍者、漫威、無限傳奇及小蜘蛛和他的神奇小夥伴們、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來、聖鬥士星矢、新世紀福音戰士、凱蒂貓、芝麻街、超級戰隊、DC超人、DC蝙蝠俠、哈利·波特及星球大戰等。

產品體系

根據招股書,布魯可已有500多個專利佈局,加強了原創IP矩陣能力。用户方面,完成了全年齡段佈局。截至2024年上半年,布魯可共有431款在售SKU,其中包括主要面向6歲以下兒童的116款SKU、主要面向6至16歲人羣的295款SKU,以及主要面向16歲以上人羣的20款SKU。

也就是説,全球性IP疊加全年齡段,布魯可搭建了全球化佈局。

目前,全球拼搭角色類玩具公司市佔排名第一的是日本萬代,2023年收入488億元,利潤31.7億元,市場佔有率39.5%;排名第二的是丹麥樂高,2023年收入692億元,利潤137.6億元,市場佔有率35.9%.

對比下來,目前布魯可體量實在太小。未來的預期一方面在於行業有高增長,按照沙利文數據,全球滲透率才8%,但年均複合增長率達20.5%;其中中國增長又最快,是全球的兩倍;另一方面或許是搶佔萬代和樂高市場,至於能搶多少,只能持續跟蹤。

此外,布魯可也被冠以「下一個泡泡瑪特」。其實泡泡瑪特股價第一次起飛是在2022年10月,但其去年收入增長只有2%,受疫情影響。2023年收入增長36%,利潤翻倍增長,但股價沒漲。

直到2024年2月,股價開始暴漲,全年漲了三倍多。催化劑在於海外業務放量,其2024Q1國內只有20%增長,但海外是240%增長。2024前三季度,海外更是440%增長,直接震驚資本市場。目前泡泡瑪特市值1100億元,動態PE70倍。但布魯可暫無盈利,沒法用PE估值,只能參考PS。

但授權費成本在增加也是值得關注的,2023年支出7297.9萬元,佔總收入的8.3%。

3. 團隊背景

創始人朱偉松今年42歲,是一名連續創業者。此前在2009年聯合創立了遊戲公司遊族網絡,擔任CTO。2014年遊族A股上市后,開始逐步退出並重新創業。

因此,朱偉松有強大的資本號召力。2018-2020年2月,布魯可僅天使輪就融資8.87億元,吸引了君聯、中視金橋等機構。此時每股22.79元。

2020年下半年,布魯可又進行了Pre-A輪融資,吸引資金3.3億元,源碼資本進入。

2021年,布魯可A輪融資6億元,雲鋒基金進入並投3.3億元。雲鋒基金也一舉拿下第三大股東地位。此時每股漲到31.17元。

此后,布魯可再無新融資,直至此次港股IPO。IPO后,朱偉松股權下降為49.47%,總裁盛曉峰持股1.81%。

截至2024年,布魯可共有519名員工,其中64%為研發人員。這也符合技術出生的朱偉松基因,正如他2019年一次採訪中所説,「中國(玩具市場)基本是被大多數外資品牌霸佔了,中國品牌比較低端,且大多數(產品)是山寨,這個挺可悲的。我也與很多中國做玩具的老闆聊過,他們大多不覺得山寨是壞的,這是現狀。」

推薦文章

港股異動 | 存儲、芯片股集體走高,南方兩倍做多海力士漲逾8%,公司聯手閃迪發佈全球首個HBF標準規範;兆易創新漲逾7%

華盛早報 | 美股全線爆發!道指、標普齊創新高;美擬限制中國數據中心設備,中方緊急迴應;業績大超預期!SpaceX盤后卻暴跌逾7%

AMD盤后股價跌近9%!Q2營收增長50%創歷史新高,Q3指引未滿足激進投資者預期

8月5日外盤頭條:美伊談判預期樂觀引發油價大跌 SpaceX、AMD財報均超預期卻盤后大跌 OPEC上月石油產量增加

業績超預期股價卻重挫 SpaceX備受關注的財報顯示AI支出躍升

美股前瞻 | 美財長稱明日與伊達成協議!道指、標普500指數期貨齊創歷史新高;光通信概念盤前飆升;SpaceX盤后放榜

港股異動 | 創新葯概念盤初普升,藥明康德大漲近10%,中報全面超預期;榮昌生物、康方生物漲逾2%

華盛早報 | 美股三大指數齊漲,納指漲逾2%,亞馬遜躋身「3萬億美元俱樂部」;SpaceX今日盤后放榜,馬斯克贊同當前是「絕佳買入機會」;Palantir盤后飆升逾14%