熱門資訊> 正文

寫給2025年的A股:周期與展望,方向與主題

2025-01-10 08:30

本文來自格隆匯專欄:錦緞,作者:愚老頭

A股的2024,是非常有戲劇性的一年。

春節前天崩開局,春節后市場昂揚向上,5月份后又開始了一輪陰跌,直到9月底帶着3個跳空缺口一路收復失地,底部向上空翻多。

如果這是一個人的一生,少年困苦,年少成名,中年泯然眾人,老了反而又是夕陽紅。

投資股市是一場概率的遊戲,揮別2024,前往2025,目前看勝率朝着越來越高的方向發展。

01 覆盤與總結

我們在2024年初寫了一篇《2024年市場10個猜想》,現在一個個的翻出來。

猜想一、美國債務問題發酵,全球將是通脹環境

基本正確,美國的債務問題確實看上去沒什麼解決的辦法,全球也是通脹環境,但中國的CPI、PPI一直都是低位,體感是通縮的。

猜想二、美國股市開始進入震盪

錯誤。美國股市又又又漲了。雖然從各種指標看,美股都在高位,但美股一直漲這個信仰2024年沒有打破。

猜想三、中國經濟會不會太好,但比2023年好

不好判斷。大家體感不一樣。

猜想四、產業資本繼續高歌猛進,金融資本休養生息

基本正確。產業資本中半導體、新能源汽車依舊過得還行。

猜想五、內循環成為經濟增長發動機,對應經濟從投資型社會向消費型社會轉型

不好判斷。出口比想象的要好。

猜想六、中國股市底部抬升,空翻多

基本正確,指數下半年確實起來了,只是大家不一定能賺到錢。

猜想七、新能源汽車會有超額收益

不好判斷。新能源汽車標的中除了比亞迪,其他的走勢都不好。

猜想八、食品飲料和醫藥還是難有行情

基本正確,這兩個行業年底都是負收益。

猜想九、鋰電和光伏築底,氫能可能有機會

不好判斷,鋰電和光伏確實築底了,氫能卻沒起來。

猜想十、高股息策略失效、小市值和北交所主題繼續有效

錯誤,高股息策略依然有效,小市值和北交所主題年底大幅反彈之后仍是負收益。

總結下來就是10條中有4條是基本正確的,2條錯誤,剩下的4條有對有錯。

02 周期與展望

經濟基本面沒什麼可説的,2025年是四大周期:康波周期、庫茲涅茨周期、朱格拉周期和基欽周期尋底的一年。所以很多人的感受會非常的不同,有些行業已經提前見底,緩慢恢復甚至還會有個小陽春,有些行業看不到什麼起色,直喊冷。都説經濟是股市的晴雨表,但這個晴雨表有時候準,有時候不準。

資金面是絕對的寬松。在各種監管調控下,10年期國債收益率降到了1.60%,固收投資人的職業生涯眼看着就要倒計時了。最新的5年期以上LPR為3.6%,房貸利率又將迎來一波下調,信託產品短期收益率降到了4%以下。在房地產熄火之后,缺乏足夠收益率的底層資產,是固收投資人面臨的大難題。水滿則溢,這些天量的資金早晚會進入股市,只是時間點的問題。

至於剩下的三碗麪,消息面、技術面和政策面,都會跟着市場走,並不是市場的決定性力量。

2025年股市的決勝局大概率在於資金面,主要是外資的情況。

從2015年到現在已經10年了,整整一代人都忘了牛市是什麼滋味了。原來應該投到地產的這批資金無處可去,股市必然是其中很重要的一個選擇,但這是長期變量。眼下最大的變數是外資。

外資迟早會進來的,只是什麼時機的問題。

首先,美國國債收益率高位,美股高位,很多內資持有的外匯都沒有回來。中國外匯儲備3萬億美元,但歷年積累的貨物貿易順差加起來超過7萬億美元,中間有4萬億美元的差額。

其次,美股一直漲本來就是靠信仰撐着。不是吃不到葡萄説葡萄酸,在巴菲特指標、席勒市盈率都已經爆表的前提下,風險一直都在集聚。尤其是指數基金投資者,個股另説。一旦美股進入長期橫盤或者出現大幅度調整,必然會影響全球大類資產配置的方向,至少配置美股的比重會下降。

最后,全球通脹是目前各種問題近乎唯一的解。2025年1月,美國政府聯邦債務規模已經達到36萬億美元,相當於GDP130%,從最近幾年債務的上升幅度看,很多人都認為已經處於龐氏階段。

但如果我們用黃金來計算,這個債務並不出格。1960年,美國聯邦政府債務約4000億美元,當時黃金35美元每盎司,摺合114億盎司黃金,今天黃金每盎司約2600美元,這些黃金相當於29.6萬億美元。如果可以採取可控的通脹,這些債務就構不成問題。

你如果在1980年欠銀行1萬元,那真是壓力山大,當時的工人一個月工資才28元,萬元戶是絕對的高收入代表。你看這些年過去了,還有人當回事麼?低利率條件下的通脹是稀釋債務最好的方式。

方向對了,耐心就是一種美好的品德。

03 方向與主題

成年人最大的愚蠢就是指點別人。但是如果不是自我吹噓,純粹是經驗,還是有可取之處的。

1、對市場的敬畏

《韓非子》里有這麼一句話:「火形嚴,故人鮮灼;水形懦,人多溺」。意思是「火的形態很猛烈,因而人被燒傷的很少;水的形態很柔弱,因而人被淹死的很多」。

中國過去40年經濟高速增長帶來了財富的快速增值,尤其是房地產,每平米均價從1987年的不到500元到了今天1.2萬元,拉高了投資者的心理閾值,同時也讓大家低估了投資的風險。這種風險在GDP增速放緩,房價上漲乏力的時候表現的尤為明顯。

很多人進入A股時幾乎一無所知,營業部開個賬户聽個代碼就來了,沒有意識到股市其實是真的「火形嚴」。

敬畏市場,先活下來,是在這個市場活下來的前提。當然這一點對機構不適用,基金經理投資經理考覈期頂多三年,跑不贏市場就得下崗。

對於一般人來説,保持敬畏的正確做法,是要有合理的收益率預期。

A股的長期收益率應該等於ROE,A股整體的ROE水平大概在8%左右,所以一個人進入股市的長期期望收益率就是年化8%。如果超過這個數,就意味着需要承擔過多的風險。

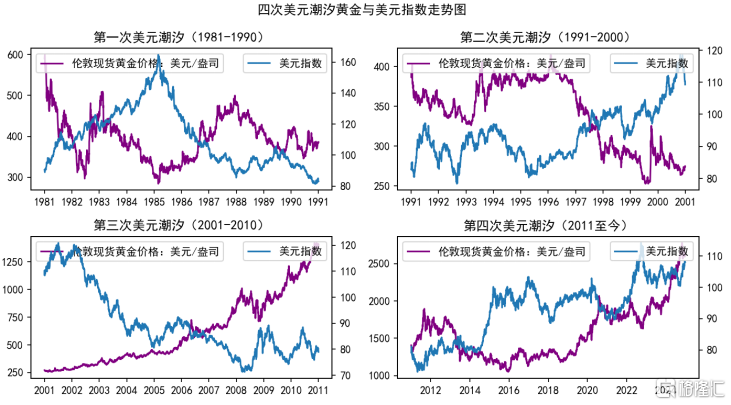

2、黃金

我們看好黃金,但也是有期限的。

黃金因為自身的優良特性,使它成為天然的貨幣。在信用貨幣出現之前,它就是貨幣本身,在信用貨幣出現之后,它退后成為信用貨幣背后的幽靈。當信用貨幣日薄西山的時候,黃金就像一個幽靈一樣,開始自己的表演。

過去四十年,美元是全球主導貨幣,所以絕大部分時間,美元強則黃金弱,走勢相反。這個局面從2020年開始被打破,美元走自己的路,黃金不管美元,就是一直漲。

只要美元還是全球主導貨幣,以美元計價的黃金就會一直漲,原因是美國有強烈的通脹傾向。

比特幣以及各種狗狗幣是美元弱勢下的衍生品,本身並沒有什麼價值,玩的是博弈。如果有一天美元崩了,新的貨幣體系建立,黃金還能繼續退居幕后,這些幣價值只能是直接歸零。你只要不入局,它就永遠割不到你。但如果你是高手,那它們就是冒險家的樂園。

3、高股息以及破淨央企

我不認為今年高股息能跑贏小市值,但還是建議新手朋友可以直接入銀行為代表的高股息組合。

高股息策略唯一的問題就是期望空間不大,優點是你隨時都可以帶着盈利走。

以國有六大行為代表的高股息標的,有着翻倍的空間。

當下六大國有行的股息率大概在4%-5%之間,從業績的角度,未來兩到三年基本上不太會有增長。股價的上行動力來自於與分紅率的提升以及整體利率下行環境下對股價的抬升作用。目前六大行普遍只有30%左右的分紅率,正常狀態下可以提升到50%,這意味着原來4.5%左右的股息率,可以提升到7.5%。

而且,現在十年期國債收益率都要到1.6%了,資質基本上可以等同於國債的六大行,當下4%-5%的股息率顯然是性價比足夠的。綜合未來利率整體的下行趨勢,國有六大行3%的股息率也是可以接受的。我們假設分紅率提到50%,六大行股息率7.5%,股價翻倍之后股息率仍有3.75%。

所以,假設六大行分紅率提升,十年期國債利率繼續下行,六大行有翻倍的空間是合理的。

至於破淨股,在注重資本市場,央企加強考覈的大背景下,破淨股僅僅通過與市場加強溝通,多關注資本市場的需求就可以實現這個目標。

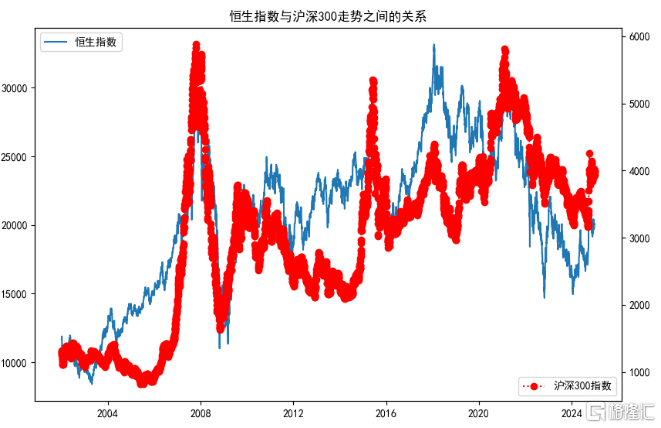

4、港股是先導指標

因為外資是水牛行情的發令槍。

在這一波美元逆周期加息的大浪中,全球股市反而迭創新高,就連印度股市都雞犬升天。

反常的是港股和A股。

港股自2020年起開始與A股同步,與美股、日本股市走勢相反。海外資金迴流,最先反應的一定是港股。

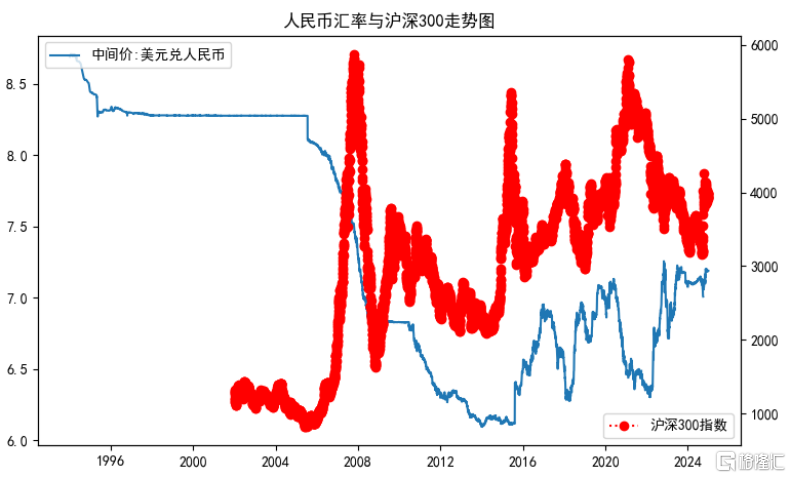

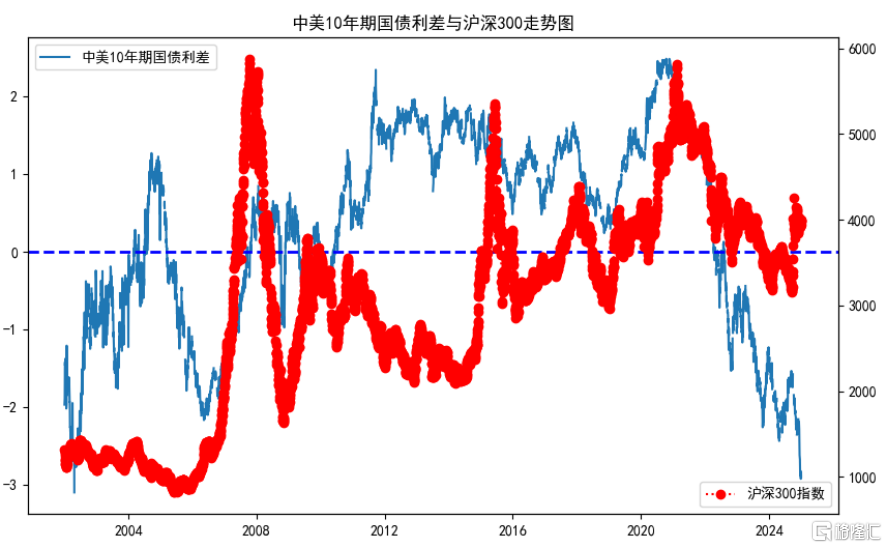

觀測外資的動向,除了看港股走勢外,還可以看人民幣匯率和中美十年期國債利差。

滬深300指數走勢與人民幣匯率負相關。人民幣匯率貶值期間,股市就有壓力。反過來,一旦人民幣進入快速升值區間,股市也必將迎來一波主升浪。

按照各種購買力平價的計算方法,人民幣兑美元,目前至少得是4:1以下。人民幣相比美元,長期看是緩慢升值的。隨着中國工業化水平的不斷提高,這個內在升值的過程會一直在推進,有一天到了2:1,甚至1:1都完全有可能。所以人民幣升值是一個註定的趨勢,只是很難判斷拐點出現在什麼時候。

另一個觀測指標是中美10年期國債利差。當前美國10年期國債利率還在高位,而中國10年期國債利率持續下行,造成利差拉大,這對股市產生了一定的壓力。

從1-2年的維度看,美國國債利率加速度下行是一個比較確定的預測,因為美國財政承受不了4%的長期國債利率。利差收窄之后A股自然會產生上漲動力。

5、哪些主題可以看?

整個電動化、泛電動化主題都可以跟。

因為燃油車在過去一百年佔據了本應該是電動車的生態位,點歪了科技樹的結果就是經濟增速被限定在了原油這種化石能源的開採上,全社會物質財富提升的很慢。但也感謝這種龜速,電動化帶來的技術進步對經濟增長的貢獻要比目前想象的要大的多。

12月23日,機器人公司宇樹科技發佈了最新的Unitree B2-W 工業機器狗的視頻。

一般人看到這個視頻,只會當個樂子,軍工口的人會聯想到未來戰爭的形式,對於普通的工程師來説,這意味着工業機器人的大規模落地,已經見到曙光了。

機器人的核心作用,就是替代人類完成各種重複性的工作,比如藍領的工地搬磚、流水線工人,送外賣送快遞,白領的查閲資料,寫PPT。AI+工業機器人,目前看已經非常接近達成這個目標。

問題是以前為什麼沒有呢?因為沒有電動汽車產業鏈做基礎,機器人沒法攤薄成本。宇樹科技的成功,就在於選擇了輪足路線,背后的支撐是電機和電控,以及大容量的高性能電池。你看,電池、電機和電控,跟電動車的三電是不是完全一樣。

大家好奇為什麼最近幾年,中國技術接二連三的就爆發了。你可以解釋成厚積薄發,但更多的是因為電動汽車的路線走對了,產業鏈起來了,帶動了泛電動化行業的突飛猛進。

泛電動化下延伸出了許多新經濟、新行業,現在的AI、機器人、低空經濟都是泛電動化的分支。比如低空經濟常説的eVTOL,翻譯過來就是電動垂直起降飛行器,理解起來就是電動大疆的放大版,把原來燒油的小飛機改成用電的。

泛電動化同樣重塑了傳統行業的面貌,除了新能源汽車以外,傳統的機械行業也在按部就班的電動化,電動叉車在2024年滲透率提升的很快,工程機械中走的最快的是裝載機,2024年滲透率已經達到10%這個快速普及的臨界點。

泛電動化的核心是芯片,因為三電系統基本可以從電動汽車產業鏈轉移過來,勝負手就成了芯片。

2024年4月24日,比亞迪王傳福在地平線2024智駕科技產品發佈會上表示,新能源車上半場看電池,下半場看芯片。

從2000年到2020年的這20年間,全球半導體市場增速是放緩的,因為下游增量侷限在筆記本、手機上,每年只有4%的增速。但從2021年起,半導體市場又迎來了一個高速增長期,因為下游的電動汽車以及泛電動化的推廣,半導體市場會有一個快速膨脹的過程。

最后,既然是主題投資,那就應該首先理解主題投資的本質是拔估值。等到業績真的出來,基本上也就意味着宴會散場,要留下來買單了。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高