熱門資訊> 正文

智氪 | 曾經 AI 第一妖股,中文在線還剩多少底牌?

2025-01-07 16:49

- 中文在線(300364.SZ) 0

- 36氪(KRKR) 0

- 百度(BIDU) 0

作者 | 丁卯

編輯 | 鄭懷舟

在A股市場中,中文在線是個特殊的存在。

作為網文網站的鼻祖,中文在線在二級市場最出圈的卻不是網文業務,而是其跌宕起伏的股價表現和背后30多個概念的加持。

圖:中文在線上市以來股價表現 數據來源:wind,36氪整理

2015年,中文在線頂着「數字出版第一股」的名號登陸A股市場,隨后在新股、在線教育等概念加持下,股價迎來爆發式增長,僅用了10個月時間就從1.6元附近上漲至超50元的歷史高點,累計漲幅超過2600%。但好景不長,隨着估值泡沫的破滅,2015年底開始公司股價出現斷崖式下跌,2020年一度跌至3.2元的冰點,且長期徘徊在在十余元附近。

然而,近兩年在短劇、AI、谷子經濟等熱門概念的推動下,中文在線再次站上了風口浪尖。

2022年10月底開始,公司股價自7元附近一路反彈,最高觸及36元左右,隨后在12月底隨着谷子經濟概念的熄火出現回調,但目前仍然維持在23元附近,2022年10月至今的累計漲幅超過230%,年化收益高達75%。

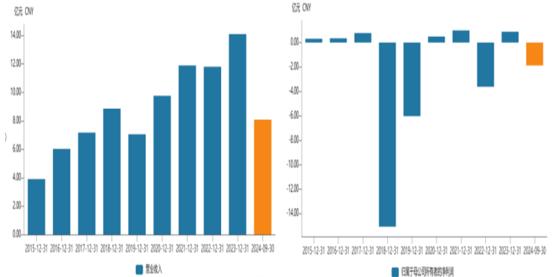

但引人深思的是,從公司業績表現來看,無論是2015年還是2022年的股價狂歡背后,中文在線的基本面都未出現明顯的好轉。2015-2023年,公司營業收入從3.9億元增長至14.1億元,年化增速約15%;同期歸母淨利潤從0.31億元擴張至0.89億元,年化增速更是不足13%,且截止到2024年三季度的公司的累積歸母淨虧損近23億。如果從季度的財務報表看,近兩年其單季歸母淨利潤則處於持續虧損狀態。與此同時,多年來以自有平臺閲讀和分銷業務為主的內容平臺業務仍是公司的第一大收入來源,目前佔比仍超五成。

圖:中文在線上市以來營收和淨利潤表現 數據來源:Wind,36氪整理

這些跡象均表明,儘管有諸多概念的加持,但中文在線實際上並沒從中獲得實質性的業務支撐,熱門概念更多的只是給其帶來了情緒上的躁動,助推了二級市場的高波動表現。

那麼,中文在線到底是一家怎樣的公司?本輪股價上漲背后的推手是什麼?未來還值得投資嗎?

海外「霸總」助力股價上漲

回顧2022年開始的這輪上漲,背后一個非常重要的推手是中文在線短劇業務的擴張尤其是2023年短劇出海業務的快速起量。

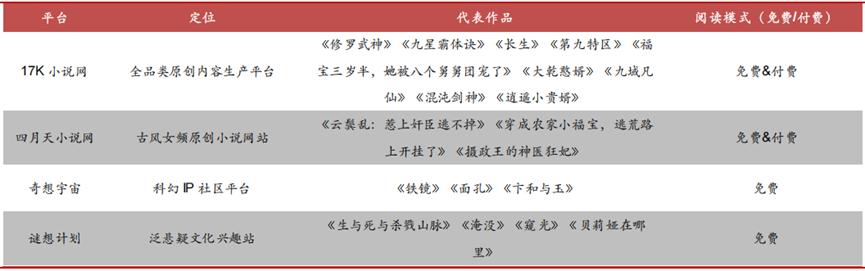

對投資者而言,中文在線最熟悉的身份是國內網文網站的鼻祖,旗下17k小説網、四月天、奇想宇宙、謎想計劃等是眾多網文愛好者非常熟知的原創平臺。憑藉這些原創平臺和450萬名網絡原創駐站作者以及2000多名簽約知名作家和暢銷書作者,公司積累數字內容資源超560萬種,通過自有的原創平臺實現C端用户的收費,同時輸送到微信讀書、QQ閲讀、手機百度、移動等頭部互聯網閲讀平臺和主要運營商平臺實現B端分銷變現。

圖:中文在線旗下網文平臺佈局 數據來源:中泰證券,36氪整理

但隨着近兩年短視頻的崛起,國內網文市場規模出現持續收縮,2023中國網文閲讀市場規模404.3億元,同比增長僅3.8%。受此影響,中文在線的網絡內容主業也陷入了瓶頸期,2023其數字內容業務營收7.12億元,同比下降12.19%,2024年上半年該項業務依舊出現了10.3%的下滑。

爲了尋求新的增長動力,2020年后公司開始在IP衍生業務方面持續發力,以期從單一網文生產經營升級為文學IP全生命周期經營。所謂的IP衍生業務,就是以文學IP為核心,向下遊延伸進行音頻、漫畫、動漫、動畫、短劇、影視、遊戲以及文創周邊等衍生形態的全模態開發。

對中文在線來説,文學IP的影視化改編是衍生業務中非常重要的一環。

事實上,自2020年中文在線就開始了在視頻領域的試水,先是和愛奇藝共同成立中文奇蹟影視公司,發力 IP 影視經營;后又與萬年影業合資成立了中文萬年,以真人影視開發製作等為主營業務,進一步推進公司優質 IP 的影視化改編。期間陸續推出《他跨越山海而來》《花琉璃軼聞》等網劇。

但與閲文集團憑藉慶余年等優質網劇快速出圈不同,網劇業務並沒有為中文在線帶來太多流量,反而是短劇業務的崛起成爲了公司破圈的推手。

2021年中文在線開始了中短劇業務的試水,基於自身豐富IP優勢推出了《別跟姐姐撒野》《每天都在拆官配》《皇妃在娛樂圈當頂流》等短劇,併成立了小程序短劇平臺野象劇場。不停加碼之下, 2023 年《招惹》的上線終於讓中文在線在國內短劇領域佔據了一席之地,該劇上線 10 小時熱度就破 2 萬,累計分賬超2000萬,創下騰訊短劇最高紀錄。

圖:2023年1-11月Top10短劇分賬表現 數據來源:東吳證券,36氪整理

但由於國內短劇同質化嚴重,競爭異常激烈,加之消費者付費意願不高且存在極高的推流成本,讓多數短劇平臺都處於花錢賺吆喝的狀態,這種背景下,2022年,中文在線將短劇出海作爲了破局的關鍵。

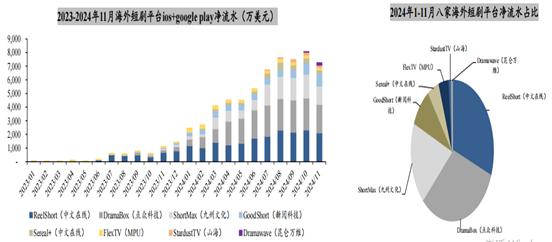

2022年8月,中文在線子公司楓葉互動(CMS)推出了短劇平臺ReelShort,主攻北美短劇市場,採用本地化運營和拍攝方式,利用社交媒體進行引流,熱推狼人、霸總和吸血鬼等題材短劇。經過近一年的運營,2023年7月,隨着《Fated To My Forbidden Alpha》和《Never Divorce a Secret Billionaire Heiress》兩部短劇的爆火,ReelShort的下載量迎來快速增長,多次佔領海外市場安卓和蘋果應用商店的下載榜首,站穩了海外短劇的頭把交椅。根據Sensor Tower數據,2023年1月,ReelShort的雙端淨流水僅為5.6萬美元,6月突破百萬美元,隨后三四季度迎來爆發式擴張,三季度流水為1484.2萬美元、四季度進一步增長至1829.8萬美元,2023年的全年累計雙端淨流水達到了3612萬美元。同時下載量(IOS)也從1月8.9萬一路飆升至11月444.3萬。

進入2024年后,ReelShort依然維持了快速擴張趨勢。24年1-11月平臺雙端淨流水已經達到1.9億美元,是2023全年的5倍有余。競爭格局上,近幾個月ReelShort市佔率基本穩定在30%左右,而根據點點數據顯示,2025年第一周,ReelShort再度衝頂蘋果免費總榜第一,日均播放量超過30M,依然是北美份額最大的短劇平臺。

圖:海外短劇平臺淨流水及佔比 數據來源:SensorTower,東吳證券,36氪整理

受益於流水的快速擴張,CMS的營收也迎來同步暴增。根據公司財報披露,22年CMS的營收為3.66億,2023年同比增長87%至6.86億元,2024年上半年進一步增長至10.87億元,同比增速超過300%。在短劇出海領域的超預期表現,讓沉寂許久的中文在線再度成爲了二級市場炙手可熱的明星,高成長性的光環助推其估值加速攀升。

CMS出表,營收下滑

儘管ReelShort發展迅猛,但海外短劇的迅速起量並沒有給中文在線帶來實質的業績支撐,主要的原因是2023年5月CMS的營收已經不再計入中文在線母公司財報。

根據中文在線2023年4月的公告,其海外子公司 CMS 的表決權從 50.9%調整為47.8%,持股比例維持 49.16%不變,23年5月1日后出表后改為權益法計量。也就是説事實上23年5月后CMS的收入就不再計入中文在線的合併報表,而只是按比例分享其利潤並計入投資收益。

如前文所述,ReelShort流水的暴漲是從23年7月后開始的,但當時CMS已經是出表狀態,也就是説,從財務實質上看ReelShort營收規模的快速擴張並沒有給中文在線帶來實際的業績支撐。反而由於其他業務也一同出表,中文在線的營收還因此出現了一定程度的下滑。

以24年上半年為例,24H1中文在線實現營收4.62億元,同比下滑29%;23年H1CMS的營收為2.63億元,簡單按照49.16%的持股比例計算(假設忽略23年6月已出表的影響)23年H1子公司CMS為中文在線貢獻的營收為1.29億元,佔當期其總營收的近20%,若剔除這部分收入后實際上中文在線24年上半年的營收降幅會大幅降低。

利潤方面,由於CMS出表后作為權益投資其利潤按比例會被計入中文在線的投資收益中,最終也反映到淨利潤里,所以實際上,CMS出表對中文在線利潤的影響相對較小。而且,考慮到海外短劇本身也處於投流換增長的階段,因此CMS短劇相關利潤表現並不如營收擴張亮眼。23年CMS的歸母淨利潤僅為24萬元,24年上半年雖然高速擴張299%但也僅有2300萬元。因此,CMS出表對中文在線的整體的盈利能力影響非常有限。

上漲的核心邏輯是什麼?

既然CMS已經出表,ReelShort的快速擴張理論上並不能直接利好中文在線的業績表現,那麼市場為什麼仍然看好中文在線的短劇業務?

首先,ReelShort的爆火標誌着中文在線模式在短劇出海這個賽道已經徹底走通。這種背景下,儘管CMS不再貢獻規模擴張,但隨着平臺規模化運營后整體成本的邊際降低,未來CMS盈利能力大概率會有顯著提升,從而可以直接給母公司中文在線貢獻長期穩定的利潤增長。

其次,更為關鍵的是,基於ReelShort的成功經驗,中文在線具備快速複製到其他海外短劇業務平臺上的能力,形成國內+海外豐富的短劇產品矩陣,夯實短劇業務,擴張第二增長曲線。

而這種成功經驗背后,一方面,得益於中文在線手握海量文學IP資源,具備豐富的改編基礎。根據東吳證券的觀點,儘管爆款IP的產生是小概率事件,但IP經營卻是在不確定中尋找確定性。而這種確定性則來自三個方面:資源(頭部 IP 儲備)、孵化 IP 的戰略和推廣 IP 的渠道。可見對於IP衍生業務來講,手中頭部IP存量儲備和未來生產更多IP的能力極為關鍵。因為,理論上只要盤子夠大通過矩陣化運營就能將這種高風險遊戲變成概率遊戲;另一方面,短劇本身在覈心受眾、推廣模式、付費模式等諸多方面與網文的運營非常類似,這使得中文在線在短劇運營方面也具有先發優勢;最后則是中文在線多年來在海外運營方面積累了豐富的本地化優勢,可以快速複製到短劇業務中來。

從結果來看,似乎這樣的假設也並非不可實現。數據顯示,除了ReelShort外,中文在線的其他海外短劇平臺表現也可圈可點。其2023年底推出的海外短劇平臺Sereal+24年Q3淨流水已經達到1345萬美元,環比增長153%,下載量221萬次,環比增長345%,平均MAU為71萬人。同時,2023年11月26日,由其日本子公司COL JAPAN正式推出的垂直型短劇應用UniReel,上線當晚就衝到日本iOS娛樂榜第二名,表現亮眼。目前由日本電視臺製作的第一部原創短劇《最后的授課-只有倖存者才能畢業-》已經在UniReel同步播出。

谷子經濟拓展新邊界?

2024年底谷子經濟概念的火爆,是中文在線股價上行的另一個催化劑。

谷子,是英語「goods」的音譯,指以動畫、漫畫、遊戲、輕小説等版權作品衍生出的二次元周邊,包括海報、徽章、卡片、掛件、立牌、手辦、娃娃等軟周邊產品。

谷子經濟的興起並非一個偶然現象,其底層動力主要是由於泛Z世代在消費中扮演了越來越重要的角色,他們特殊的消費需求帶動了興趣消費和情緒消費等新消費趨勢的崛起,加速了二次元產業及衍生的谷子經濟等行業的快速發展。

從市場空間看,艾媒諮詢數據顯示,2024年中國谷子經濟市場規模從1201億元迅速增長至1689億元,同比增速超40%,預計2029年整體規模有望達3089億元,2023-2029年的複合年增速接近20%。

圖:中國谷子經濟市場規模 數據來源:艾媒諮詢,國證國際,36氪整理

谷子經濟的爆火,不僅帶動了谷子市場的出圈,而且也使得資本市場聞聲而動,2024年11月出現了一輪谷子經濟概念行情。而中文在線作為概念股之一,股價也迎來上漲。2024年11月20日至12月13日,不足一個月的時間,公司股價從25元附近漲至31元附近,漲幅一度超過20%。

事實上,中文在線在二次元領域的佈局最早可以追溯到2016年,當時公司以2.5億元認購A站13.51%股權,成為其第二大股東;同年開始對晨之科進行收購,於2017年總計花費 17.23億元完成100%股權收購。從戰略上來講,彼時的中文在線想從網文領域擴張到動漫、遊戲賽道,打造一個二次元泛娛樂帝國。

但由於后續的監管、運營能力等因素,公司收購的兩項資產實際業績並不理想,以晨之科為例, 2018 年和 2019 年晨之科業績下滑嚴重並出現大額虧損,一度讓中文在線計提了超14億元的資產減值準備 ,導致公司連續兩年出現大額虧損。最終,在巨大虧損壓力下2018年和 2020 年,中文在線分別以1.4億和4567萬的低價出售了A站和晨之科的股權,引發了市場爭議。

儘管業績效果不理想,但並沒有阻止中文在線在二次元的佈局。2023 年 ,中文在線又以總計2.76 億元的對價收購了寒木春華100% 的股權,成爲了國產優質動漫IP「羅小黑」的版權方。

在手握羅小黑戰記后,公司進一步通過與國際知名 IP 的合作,獲取了小黃人、變形金剛、海賊王,以及金剛特龍戰隊等獨家授權 IP,不斷豐富動漫 IP 資源。

基於不斷豐富的自有和授權IP,2024年 10 月,中文在線發佈 IP 衍生品開發的品牌「次元探祕」,形成國谷、日谷、美谷品類矩陣,覆蓋潮流玩具、益智玩具、毛絨公仔、徽章、亞克力牌等多類型谷子商品,其中羅小黑旗艦店持續推出徽章、亞克力牌、搖搖樂、膠片卡、海報、透卡等一系列谷子商品,銷售量在國漫 IP谷子類中處於較高水平。

從進度來看,目前中文在線在谷子經濟業務尚處於起步階段,相比奧飛、阿里魚等比較成熟的IP版權和運營方而言,無論是IP數量、渠道佈局、運營成熟度方面都有一定的差距,且業務整體尚處於投入期,仍未有可觀的業績收穫,未來增長的不確定性較高。從這個角度而言,谷子經濟和短劇業務一樣,當前對中文在線的估值情緒推動效果遠高於真實的基本面支撐。

但如前文所述,當下我國谷子經濟擴張快速,是近幾年為數不多的高成長賽道之一,行業本身的β紅利非常充分,這給參與者提供了廣闊的增長土壤。同時,考慮到中文在線基於超S級自有IP+優質全球IP授權的戰略佈局,更有可能在行業快速擴容下搶佔市場份額,實現超行業平均的規模增長,從而給未來業績增長提供潛力。因此,在好預期炒作之下,中文在線的估值提升具有明顯的前置效應,股價上漲也就不足為奇。

但也正是因為估值的上漲缺乏明確的業績支撐,導致在12月底谷子經濟概念熄火后,公司股價出現了持續的回調。

還值得投資嗎?

回到投資的角度,總結來看,當下市場看好中文在線的主要邏輯是因為其手握海量的IP資源,是產業鏈中關鍵的版權供應商,屬於賽道中的資源型玩家,並已經成功在短劇、谷子等IP衍生業務方面產生了較好的運營效果。基於這樣的能力,公司未來依靠IP持續商業化變現的潛力非常可觀,從而有望改變此前的估值邏輯,實現階級躍升。

但需要指出的是,IP業務除了資源儲備外,運營和渠道也對IP的爆款概率有直接影響,因此這種業務本身在時間周期和持續性上都具有較高的不確定性。基於此,未來中文在線IP衍生業務能否如期實現高增長其實具有較大的風險。特別是考慮到當下公司的股價上漲已經與基本面嚴重脱節,在缺乏業績支撐下,純粹由情緒引發的估值擴張無疑給未來的股價波動埋下了更多隱患。

從估值看,目前公司的PS為14倍、PB為16倍,分別處於上市以來70%和80%的分位點附近,縱向對比估值安全邊際較低;同時,我們選取閲文集團、掌閲科技、奧飛集團、上海電影、泡泡瑪特、崑崙萬維等公司作為可比標的,計算出PS和PB均值分別為8倍和5倍,遠低於當前中文在線估值水平,橫向對比中文在線也存在高估風險。

圖:中文在線估值對比 數據來源:wind,36氪整理

考慮到較低的估值安全邊際和未來業績增長的不確定性,當下的中文在線是典型的「強預期弱現實」標的,具有較大的波動風險。這表明如果投資者入股中文在線,在關注相關概念投資機會的同時,也需要警惕由概念崩盤所引發的股價超預期下跌風險。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號