熱門資訊> 正文

利率下行期,A股市場表現如何?

2025-01-06 08:49

本文來自格隆匯專欄:中金研究 作者:李求索 劉欣懿等

去年三季度以來利率趨勢下行,近期下行速率加快,A股或如何演繹?

2024年9月底以來國債收益率趨勢下行,截至2025年1月5日,10年期及30年期國債收益率回落至1.6%和1.8%,累計下降65/58bp,尤其12月9日以來,在中央政治局會議時隔十余年重提「適度寬松」背景下[1],降息預期升溫,國債收益率加速下行,10年期及30年期國債收益率分別下行31/26bp。央行貨幣政策委員會近日召開2024年第四季度例會[2],表態「擇機降準降息」「保持流動性充裕」,投資者普遍預期長端利率可能仍有下行空間,相應的,利率下行背景下股市如何演繹也有較多探討。本篇報告對海內外利率下行期間股市及債市表現覆盤,對A股市場中短期表現做輔助性參考。

國內經驗:歷史上利率下行期,A股市場表現如何?

理論上利率下行對股市有利,但實際情況往往疊加其他因素尤其是經濟環境的綜合影響。股市估值可簡單分拆為無風險收益及股權風險溢價,無風險收益下行對估值有提振效果,支持股市表現,但實際環境中股權風險溢價對估值的影響可能更為顯著。以滬深300指數及10年期國債收益率為代表,覆盤20多年來國內股市及債市市場表現,主要經驗如下:

利率下行初中期階段,多呈現為股債「蹺蹺板」。從覆盤歷史走勢來看,在利率下行初中期,多數時間內我國股債市場表現分化,利率下行初中時期往往經濟基本面偏淡,企業盈利偏弱,投資者風險偏好較低,雖然利率下行有助於支撐估值,但股權風險溢價及盈利環境對股市表現偏壓力,綜合影響下債市較好,但股票市場表現可能不佳。典型如2011年下半年,國內經濟增速下臺階,海外歐債危機影響延續,投資者風險偏好較低,同期貨幣政策放松釋放流動性,十年期國債收益率由年中4%附近回落至年底3.4%左右。

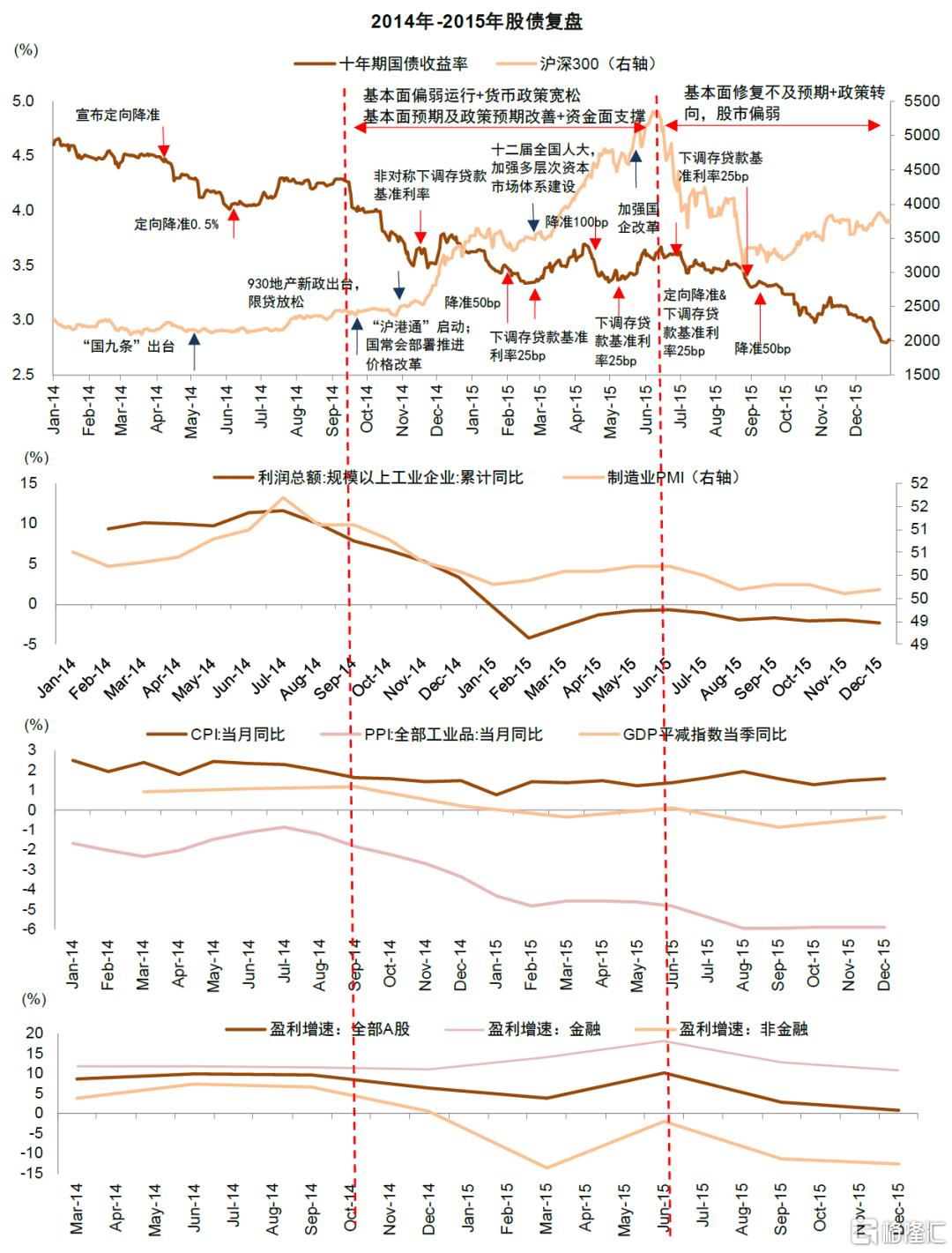

利率下行中后期階段,歷史上曾出現多輪股債同漲同跌,基本面及政策預期改善開啟股債雙升行情。我國曾出現多輪股債同漲同跌,平均時長4個月左右。股債雙升往往出現在長端利率下行的中后期,在此期間債市在利率下行環境下繼續維持較好表現;股市方面,基本面對資產價格的壓力趨緩,股權風險溢價在較長時間寬松流動性或其他積極政策等綜合影響下轉平或走低,股市開始顯現為估值修復為主要驅動的震盪上行,由於股市債市反應速度存在差異,可能產生階段性的定價背離,表現爲股債雙升。典型如2014年下半年,此前利率已下行6個月左右,貨幣政策持續寬松下債市表現仍較好,同期穩增長政策及改革預期升溫提振股市表現。

利率結束下行轉為上行階段,股市好於債市,亦為股債「蹺蹺板」。在此期間基本面環境好轉,長端利率走高,股市在盈利支持及股權風險溢價回落環境下表現可能好於債市。典型如2016年下半年,工業企業收入與物價出現積極變化,總投資企穩回升,上市企業盈利觸底反彈,投資者風險偏好改善推動股市上漲,同期十年期國債收益率快速修復至3%以上。

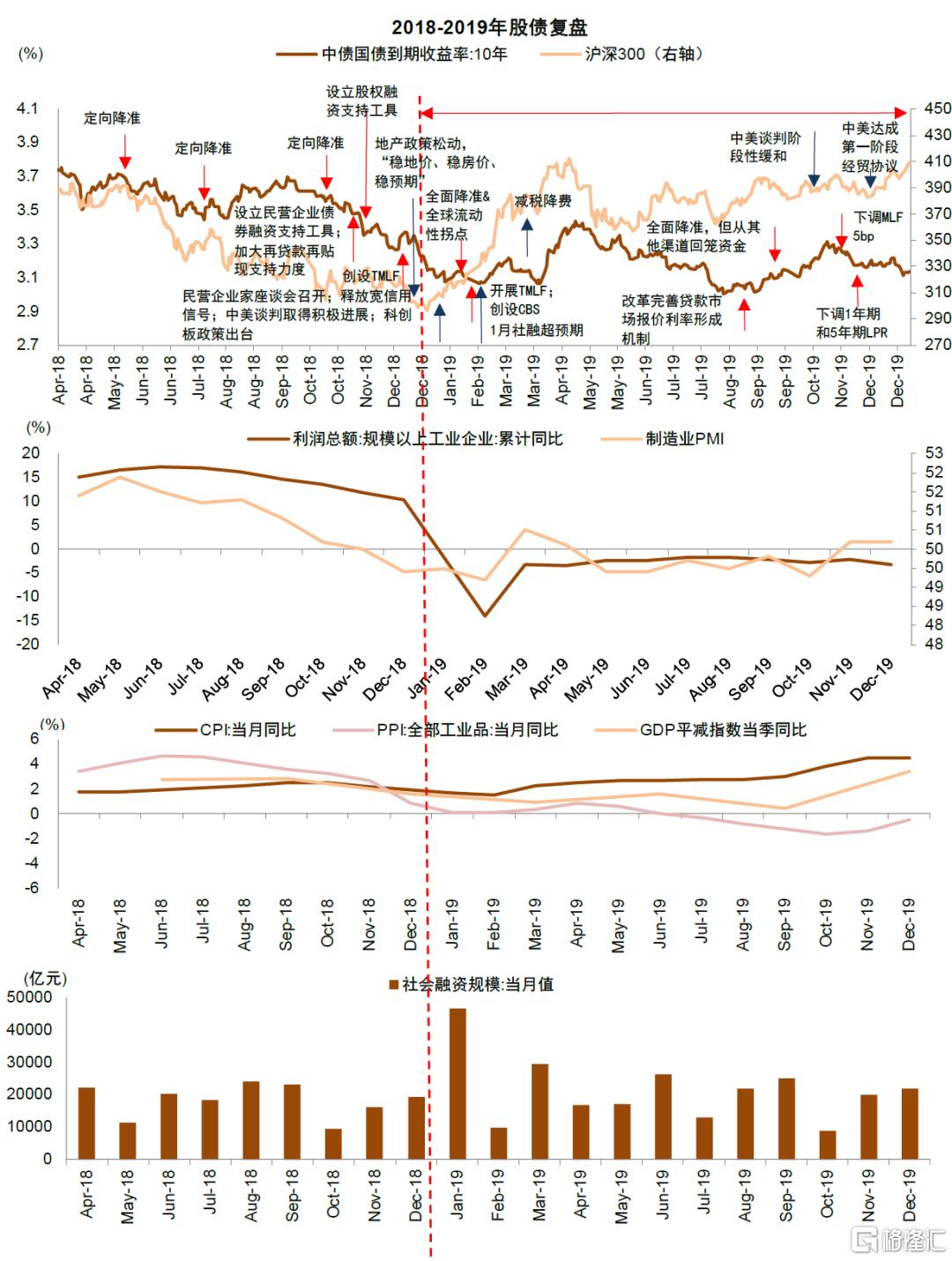

結合當前國內情況,中金研究也重點觀察了從行情延續性來看,基本面修復所需時間可能偏長、較長時間寬松貨幣政策支撐債市表現,同時伴隨一攬子穩增長政策對股市有風險偏好支撐的階段。這種背景下股債雙升可能持續較長時間(一年以上),歷史上較為典型的如2014年及2019年:1)2014下半年-2015上半年基本面偏緩,債市較好,改革預期及資金面共振開啟股市行情。2014年年初我國經濟面臨增速換擋以及結構轉型等問題壓力加大,貨幣政策逐步轉向,帶動長端利率從歷史高位逐步下行,債市開啟上漲行情,期間A股市場震盪為主;下半年伴隨地產新政出臺、穩增長政策加碼、多項改革預期升溫(2014年「國九條」、滬港通啟動、價格改革推進等),投資者風險偏好明顯改善,各類資金流入帶動股市有較好表現。2015年年初貨幣政策持續寬松,債市延續走強,基本面雖未見明顯改善但股市在資金支持下仍有較強表現。但在2015年下半年伴隨股市波動,股債雙升行情結束。2)2019年貨幣政策寬松,基本面企穩預期回升及風險偏好改善提振股市表現。2019年貨幣政策及基本面回升預期搖擺,在外部環境衝擊下投資者對基本面預期不高,貨幣政策偏寬松,信貸社融2019年初明顯放量,利率水平震盪下行,債市總體表現較好;股市在期間雖有波折,也整體維持了震盪上行趨勢,滬深300指數2019年上漲36%。

海外市場:較長時間的股債雙升期間經驗觀察

也同時觀察了全球主要市場出現較長時間股債雙升的歷史階段:

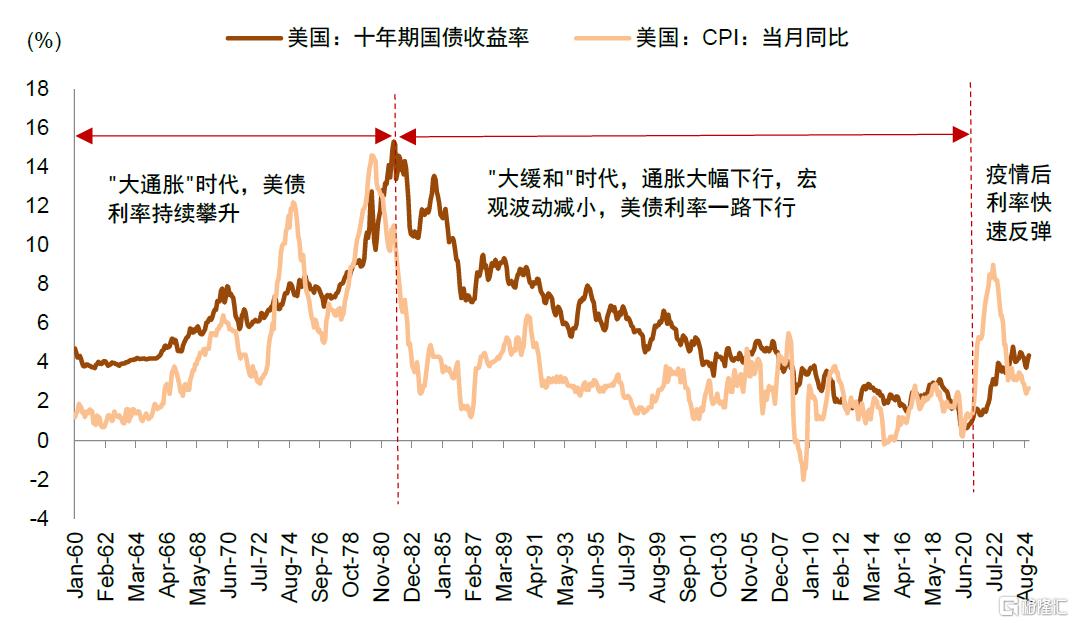

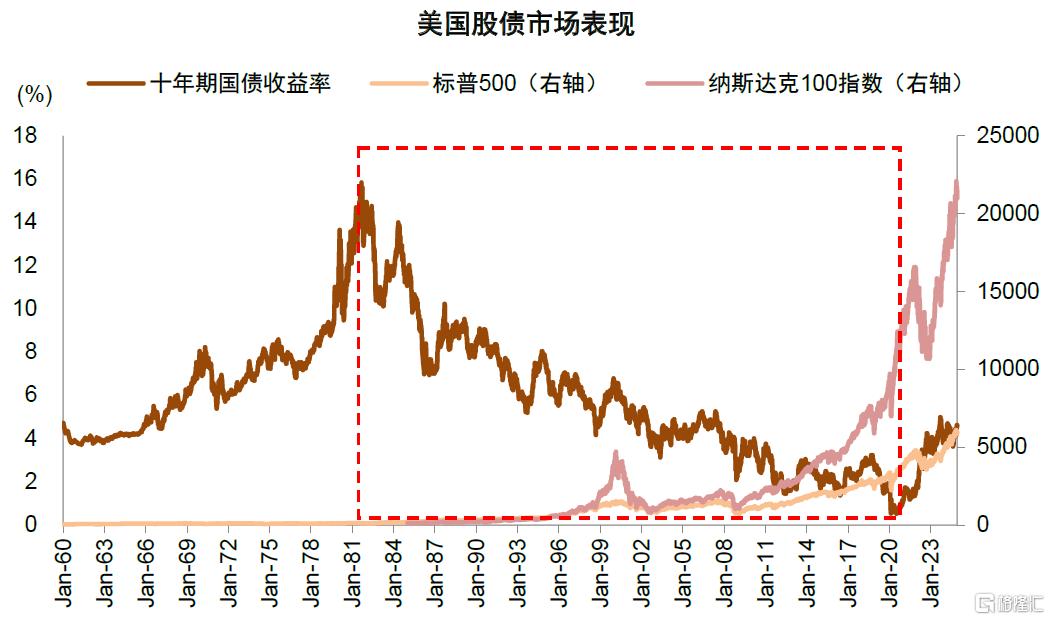

► 美國(1980-2020)「大緩和」時代利率進入長周期下行通道,科技板塊崛起支撐美股表現。1980年初以「Volker緊縮」為分界,美國由「大通脹」時代進入「大緩和」時代,通脹水平大幅下降,宏觀波動減小,美債利率進入近40年的長期下行通道。同期美國科技行業保持長期景氣,產業結構實現進一步優化升級,科技創新中較多美國企業處於盈利長期高增,全球化環境下美國不少全球佈局企業盈利能力及回報長期優於本國經濟增長,共同助力美國股市處於長期上行周期。

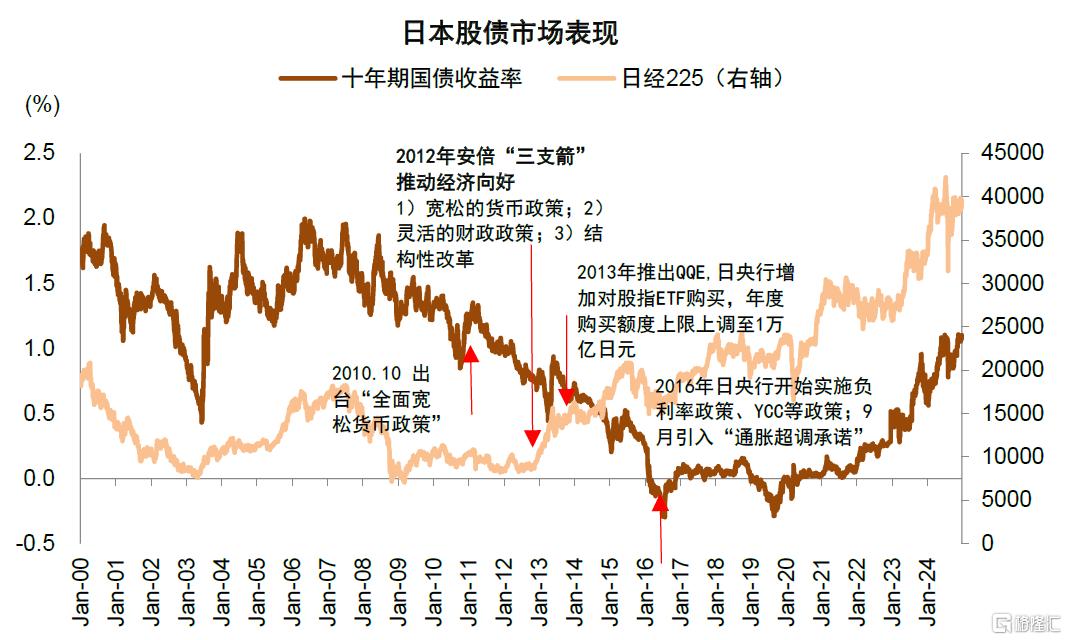

► 日本(2012-2021)貨幣政策絕對寬松引導利率水平下降,經濟基本面轉向以及EPS擴大支撐日股表現。上世紀90年代以來,日本資產泡沫破裂后陷入低增長階段,通脹水平長期低迷,期間日央行推動量化寬松政策,利率水平持續下行,但規模相對審慎,未能扭轉基本面及股市表現。2013年安倍「三支箭」實施,大規模量化寬松、靈活的財政政策以及結構性改革帶動經濟基本面逐步企穩,房價、失業率等出現不同程度改善,同時日央行購買股市ETF規模有所擴張,日本企業積極出海,盈利能力改善帶動EPS擴大,日經指數開啟上漲行情。同期,日本政府實施絕對寬松的貨幣政策,自2013年推出量化質化寬松政策(QQE)后,2016年推出負利率、收益率曲線控制(YCC)、通脹超調承諾等政策,引導利率水平持續下行,股債雙升格局自2013年起持續約7年。

對當前市場的指示意義:能否出現較長時間的股債雙升?

A股「大底」可能已經過去,當前階段雖有波折但全年A股機會有望較2024年進一步提升。近年在穩增長背景下國內利率下行已經延續較長時間,國內債市長期表現較好,但此前受上市公司盈利偏弱及股權風險溢價走高的綜合影響,對股市的支持效果有限。在2024年9月底發佈《A股見「大底」了嗎?》報告,去年9月底至今伴隨政策力度進一步加碼,投資者風險偏好回升,股債市場整體均延續了較好表現。近期雖受內外部因素影響(具體分析請參見1月2日發佈的《開年波動,后市如何演繹?》)股市顯現階段性波折,但中期來看國內穩增長政策仍有進一步發力空間,對今年A股整體表現不必過於擔心,調整時段也帶來較好的介入時點。

配置方面,短線調整期間紅利風格可能有階段佔優但注意結構,泛消費型及股息率有吸引力的自然壟斷型紅利可能是較好選擇,建議關注傳媒、食品飲料、交運、電信領域;外部不確定性提升階段產業自主、國產替代相關領域關注度有望抬升,如半導體、高端製造等;另外在年報預告階段,預計年度預告超預期公司及供給出清進度較好板塊也有望有相對錶現,如工業金屬、家電、鋰電池等。在政策支持方面,併購重組、破淨修復、化債是較為確定性的方向。

圖表1:歷史上多數時間呈現為股債「蹺蹺板」,股債同漲或同跌持續時間相對較短

資料來源:Wind,中金公司研究部

圖表2:2014-2015年股債表現覆盤

資料來源:Wind,中金公司研究部

圖表3:2019年股債表現覆盤

資料來源:Wind,中金公司研究部

圖表4:美債利率主要反映通脹長周期

資料來源:Wind,中金公司研究部

圖表5:1980-2020年美國利率進入長期下行通道,同期美股市場持續走強

資料來源:Wind,中金公司研究部

圖表6:貨幣政策絕對寬松引導利率水平下降,債市走強

資料來源:Wind,中金公司研究部

圖表7:2013年-2019年日本開啟約7年股債雙升格局

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2025年1月5日已經發布的《利率下行期的股市表現》,分析師:李求索 S0080513070004;劉欣懿 S0080123070090;黃凱松 S0080521070010 ;李瑾 S0080520120005 ;魏冬 S0080523070023 ;朱嘉懿 S0080123040067;張歆瑜 S0080124070034

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?