熱門資訊> 正文

2024年度港股承銷排行榜

2025-01-06 06:42

2024年,美聯儲進入降息周期以及國內及時推出一系列重磅貨幣政策支持舉措,港股二級市場重振信心;恆生指數全年漲幅達17.67%,恆生科技指數漲幅18.70%,恆生中國企業指數漲幅26.37%。從IPO融資角度來看,隨着上市機制的持續優化和流動性的改善,港股IPO市場迎來了顯著回暖,IPO募資額位列全球交易所第四名。同時,港交所擬降低A+H上市發行門檻,這將吸引更多內地企業赴港二次上市。

Wind數據統計顯示,2024年港股一級市場股權融資金額(包含IPO與再融資)為1752億港元,較2023年的1424億港元上升22.97%。新股IPO市場,2024年共有70家企業成功IPO上市(未包含GEM轉主板上市企業),和2023年數量持平;IPO募集金額為876億港元,較2023年463億大幅上升89.17%,主要源於美的集團(0300.HK)的超大型IPO項目,募資金額達356.66億港元,貢獻2024年IPO總額的40.70%。再融資市場募集金額合計875億港元,較2023年下降8.94%。最大的再融資項目為阿里健康(0241.HK),募集金額為115.12億港元。

從IPO承銷保薦維度來看,中金公司以359.68億港元的保薦規模穩居IPO保薦規模榜榜首,美林以92.28億港元位居第二,瑞銀以42.78億港元緊隨其后位列第三。從IPO保薦家數方面,中金公司以參與了19家IPO的保薦數量拔得頭籌,中信證券(香港)以12家保薦家數位列第二,華泰金控以7家保薦家數位居第三。

港股股權融資市場概覽

1.1

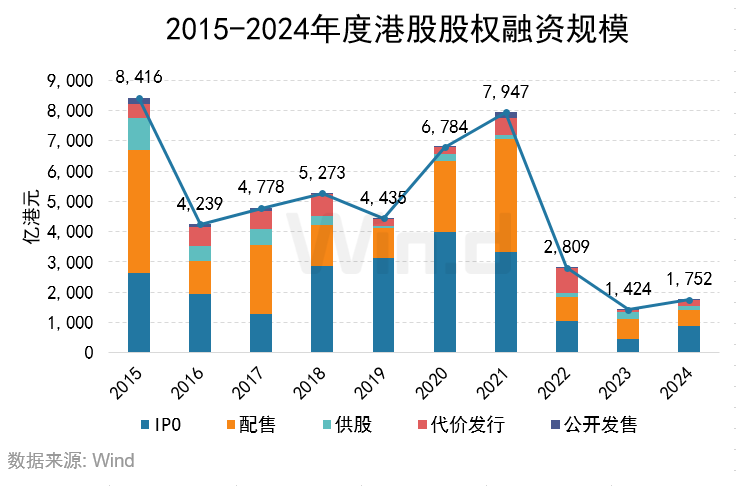

股權融資規模趨勢

2024年港股一級市場股權融資總金額為1752億港元,較2023年融資金額1424億港元同比上升22.97%。其中,IPO融資規模為876億港元,較2023年大幅上升89.17%;配售融資規模為546億港元,較2023年下降17.47%;代價發行融資規模增長較為顯著,共募集194億港元,較2023年增長133.68%;供股融資規模為133億港元,較2023年降幅達38.20%。

1.2

融資方式分佈

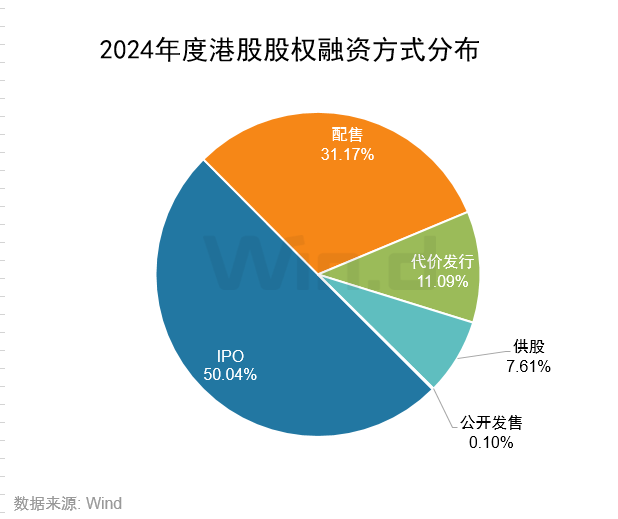

從具體融資方式來看,2024年IPO募資金額為876.50億港元,佔總募集資金的50.04%;配售募集資金為545.99億港元,佔比達31.17%;代價發行募資金額為194.20億港元,佔比達11.09%。

1.3

融資主體行業分佈

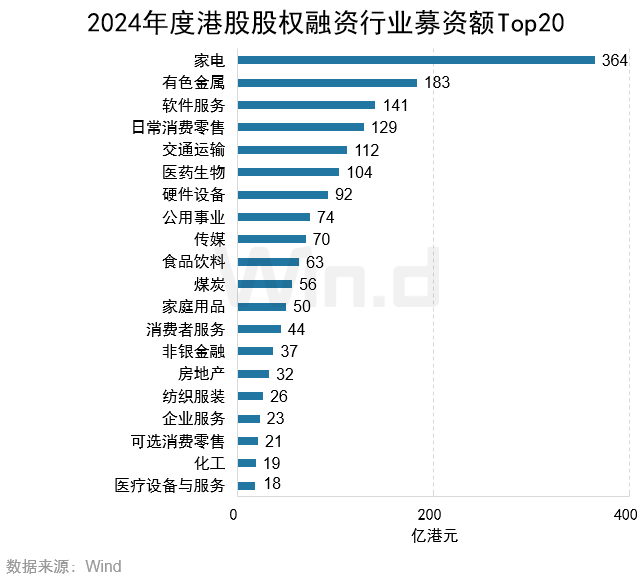

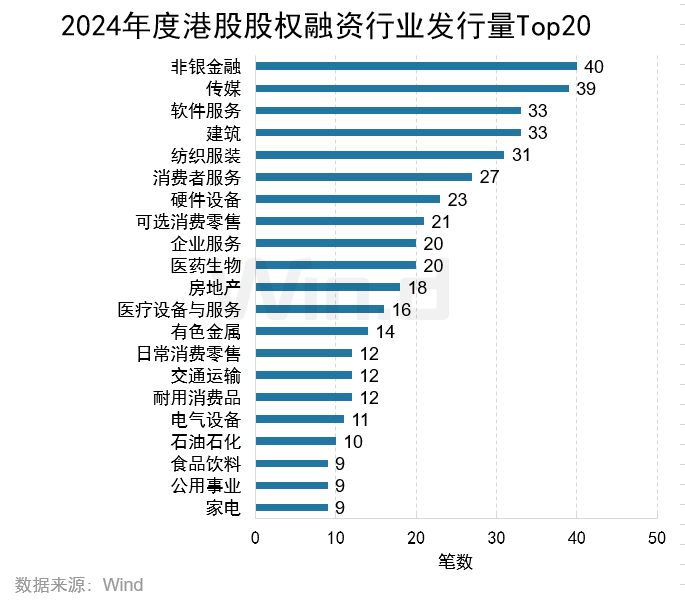

從各行業融資金額來看,家電、有色金屬以及軟件服務三個行業在2024年融資金額位居前三,募集金額依次為364億港元、183億港元和141億港元。

從各行業融資事件數量來看,非銀金融行業以40起融資事件數位列第一,傳媒行業以39起融資事件數位列第二,軟件服務和建築行業均以發行33起融資事件並列第三名。

首發篇

2.1

IPO發行數量趨勢

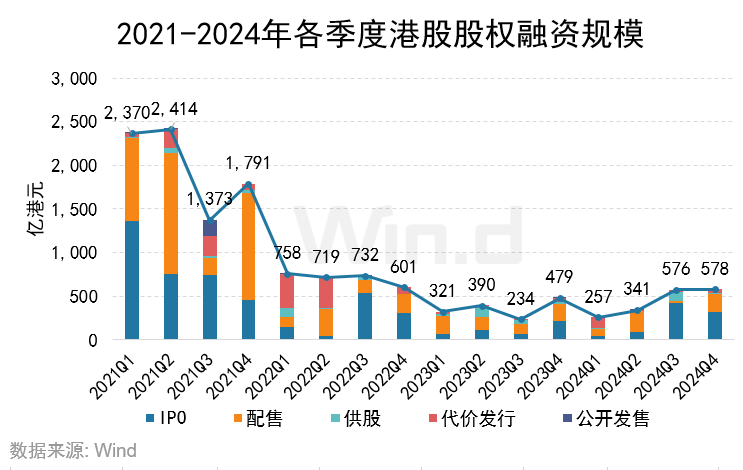

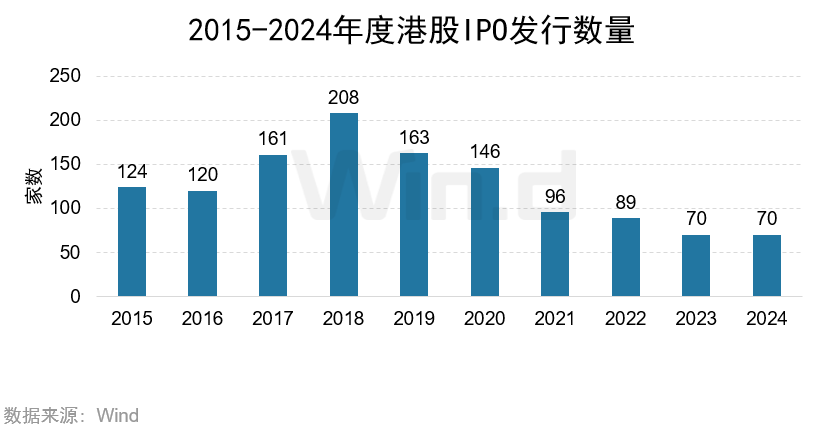

2024年港股IPO發行數量為70家,和2023年數量持平。從季度來看,第四季度IPO數量最多,共有25家企業成功IPO上市。

2.2

IPO融資規模趨勢

2024年IPO募集金額共876億港元,較2023年的463億港元大幅上升89.17%,其中,第三季度募集金額為422億港元,佔全年IPO募集金額的48.17%,主要源於超大型IPO-美的集團(0300.HK)。

2.3

IPO上市板塊分佈

從IPO上市板塊來看,2024年共70家企業在香港主板成功發行上市(未包含GEM轉主板企業),3家企業在創業板成功發行上市。

2.4

IPO上市主體行業分佈

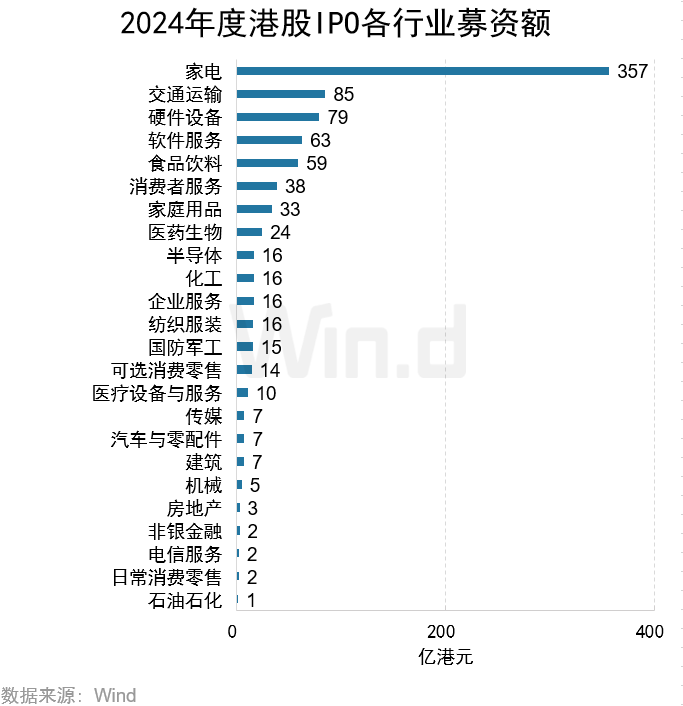

從各行業IPO募資金額來看,IPO募資規模最高的行業為家電行業,募資總計357億港元;其次為交通運輸行業,募資金額為85億港元;硬件設備行業位居第三,募資金額為79億港元。

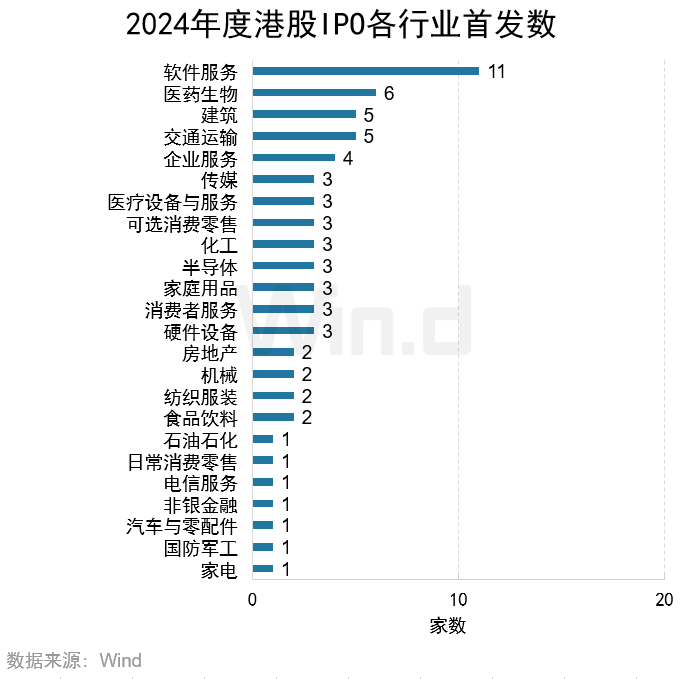

從各行業IPO發行數量來看,軟件與服務行業共有11家企業IPO,位列第一;醫藥生物行業有6家企業IPO,位列第二;建築以及交通運輸行業各有5家企業IPO,並列第三。

2.5

IPO融資金額Top10

2024年IPO募資金額最高的公司是美的集團,募集金額高達356.66億港元;地平線機器人和順豐控股分別以60.87億港元和58.31億港元的募集金額位列第二名和第三名。前十大IPO項目共募集634.86億港元,佔全部IPO募資總額的72.43%。

2.6

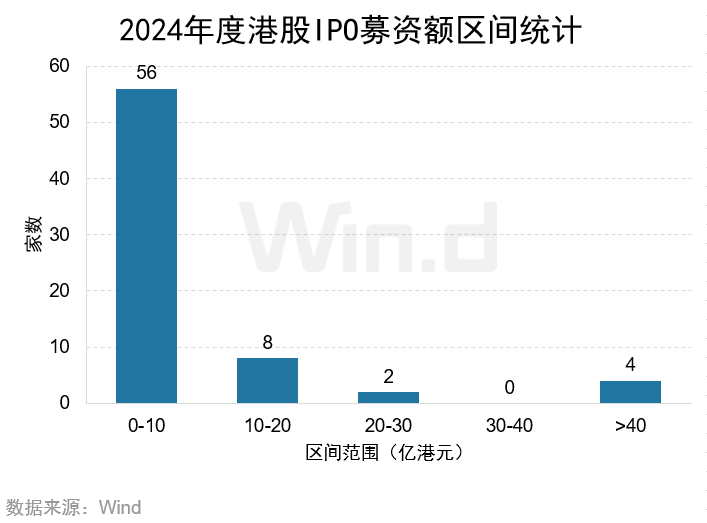

IPO融資金額區間統計

2024年港股IPO融資金額在10億港元以下的數量最多,高達56家,佔到IPO總數的80%;其次是募資金額在10-20億港元的區間,家數為8家;僅1家IPO融資規模大於40億港元。

再融資篇

3.1

增發融資趨勢

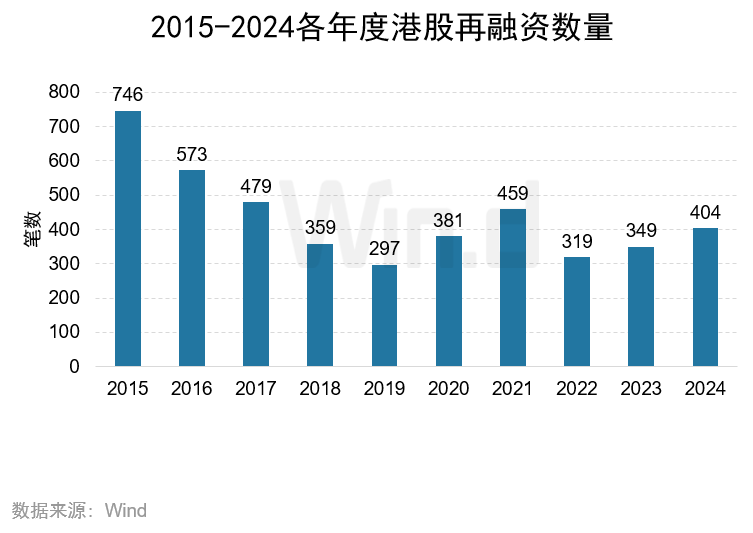

2024年,再融資募集總額為875億港元,較2023年的961億港元略減8.95%。再融資項目數量為404起,較2023年的349起略增15.76%。

3.2

再融資主體行業分佈

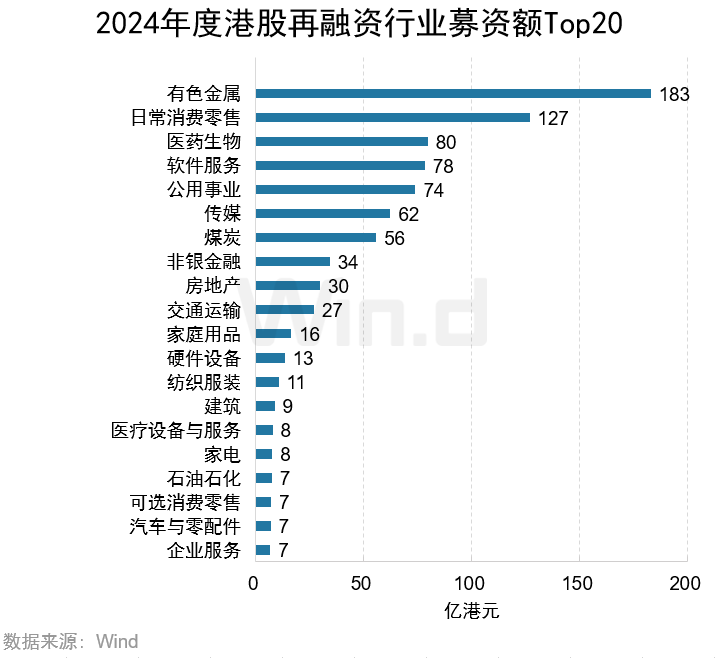

從各行業再融資金額來看,再融資金額最高的行業是有色金屬,金額達183億港元,主要來自五礦資源的供股,融資規模為90.79億港元;日常消費零售行業以127億港元的募集金額排名第二,主要來自阿里健康的115.12億港元融資;醫藥生物行業以80億港元融資額位列第三。

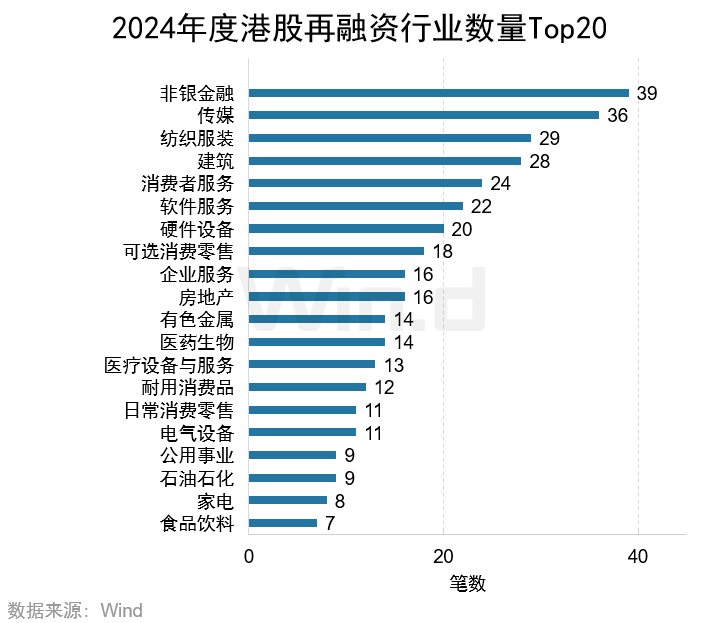

從各行業再融資數量來看,非銀金融的再融資項目數量為39起,位列第一;傳媒行業以36起位列第二;紡織服裝行業以29起位列第三。

3.3

再融資項目融資Top10

再融資募集金額最高的企業是阿里健康,募資金額達115.12億港元,佔2024年全年再融資總規模的13.15%;五礦資源以90.79億港元的募資規模位居第二;華潤電力以72.22億港元的募資規模位居第三。

機構篇

4.1

IPO保薦規模排行榜

中金公司作為保薦人角色參與了19家IPO,保薦規模約359.68億港元,位居保薦規模榜榜首;美林以92.28億港元的保薦規模位居第二,保薦家數為2家;瑞銀以42.78億港元的保薦規模位居第三,保薦家數為3家。

4.2

IPO保薦數量排行榜

中金公司作為保薦人角色參與了19家IPO,位居榜首;中信證券(香港)保薦了12家IPO,位居第二名;華泰金控保薦了7家IPO,位居第三名。

4.3

IPO全球協調人排行榜

中金公司以全球協調人身份參與了24家IPO,位居全球協調人排行榜第一位;中信證券(香港)參與了21家IPO,位居第二位;招銀國際參與了18家IPO,位居第三位。

4.4

IPO賬簿管理人排行榜

農銀國際以賬簿管理人身份參與了38家IPO,位列第一;招銀國際參與了37家IPO,位列第二;利弗莫爾證券參與了29家IPO,位列第三。

4.5

IPO承銷規模排行榜

從IPO承銷金額來看,中金公司以363.90億港元的承銷金額遙遙領先,穩居IPO承銷榜榜首,承銷家數為24家;美林以92.28億港元的承銷金額位居第二,承銷家數為2家;瑞銀以56.49億港元的承銷金額位居第三,承銷家數為5家。

4.6

IPO承銷家數排行榜

從IPO承銷家數來看,農銀國際和利弗莫爾證券以擔任40家IPO承銷商並列位居榜首;富途證券以擔任39家IPO承銷商位居第三;招銀國際以擔任38家IPO承銷商位列第四名。

4.7

再融資承銷規模排行榜

中金公司以85.01億港元的再融資承銷規模位列第一,承銷數量7起;美林以64.93億港元的承銷規模位列第二,承銷數量3起;華泰金控以47.87億港元的承銷規模位列第三,承銷數量4起。

4.8

再融資承銷數量排行榜

昌利證券以承銷商身份參與了12起再融資事件,位列第一名;國泰君安(香港)參與了9起再融資事件,位列第二名;恆宇證券參與了8起再融資事件,位列第三名。

發行中介篇

5.1

IPO核數師排名

畢馬威與羅兵咸永道各參與了18家IPO,並列核數師排名中的首位;安永參與了15家IPO,位列第三。

5.2

IPO律師排名

IPO律師(境內業務)方面,競天公誠律師事務所參與了29家IPO,位列第一;金杜律師事務所參與了18家IPO,位列第二;通商律師事務所參與了15家IPO,位列第三。

IPO律師(境外業務)方面,高偉紳事務所參與了15家IPO,位列第一;邁普達律師事務所參與了13家IPO,位列第二;美邁斯律師事務所參與了9家IPO,位列第三。

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?