熱門資訊> 正文

深度解析「合肥模式」

2025-01-04 11:40

本文來自格隆匯專欄:興證策略張啟堯;作者:興證策略團隊

一、地方國資正在成為本輪併購重組的主導力量

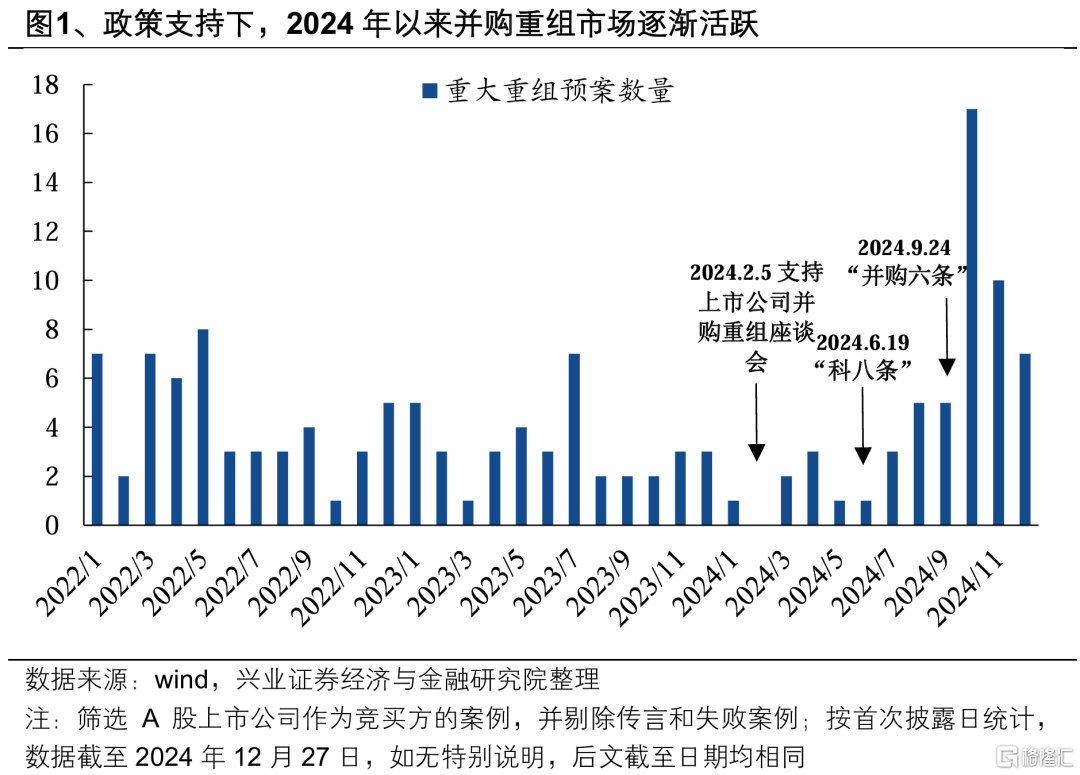

2024年以來,併購重組作為優化資源配置、激發市場活力的重要途徑,相關政策不斷完善、優化。從年初證監會召開支持併購重組的座談會,到4月國務院發佈資本市場新「國九條」進一步鼓勵併購重組,再到近期證監會發布的「科創板八條」、「併購十六條」,國家高度重視併購重組對於高質量發展的重要作用,多項並舉活躍併購重組市場。而隨着政策持續優化,2024年國內上市公司併購重組進度也明顯加快,尤其是下半年以來持續提速。截至2024年12月27日,2024年以來A股上市公司首次披露併購重組1423單,涉及金額超6500億元,其中涉及重大併購重組55單,遠超去年的38單。

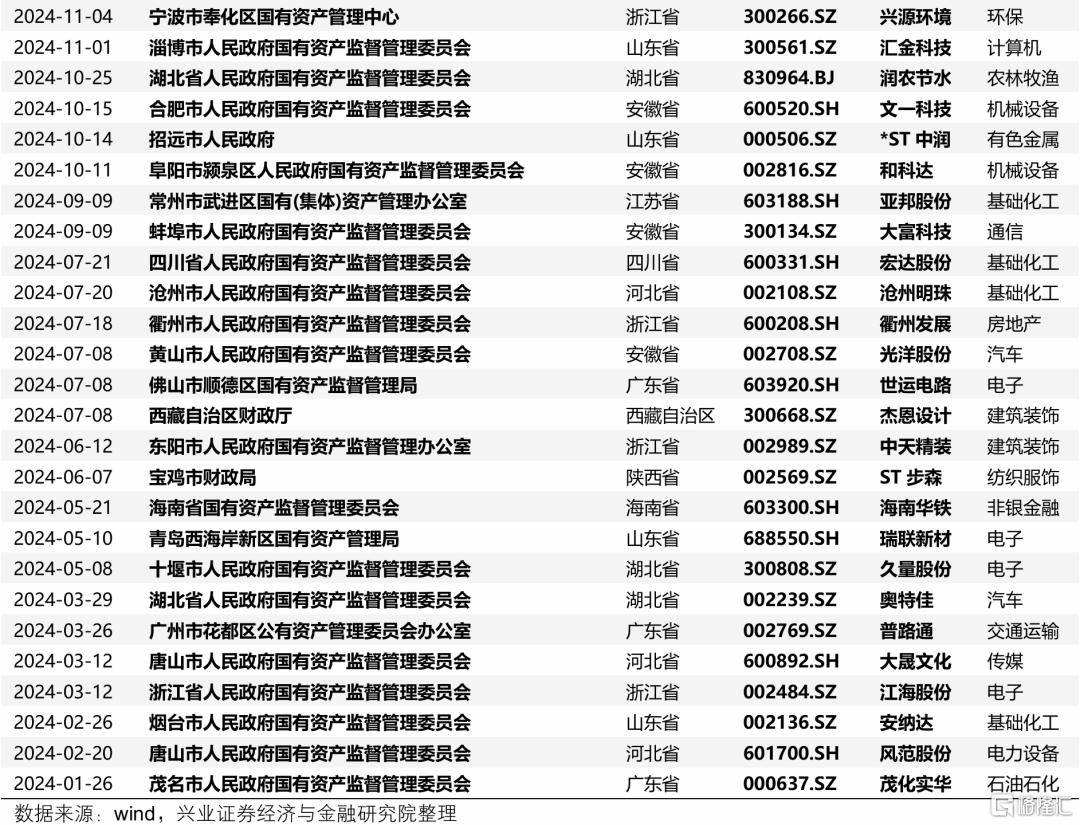

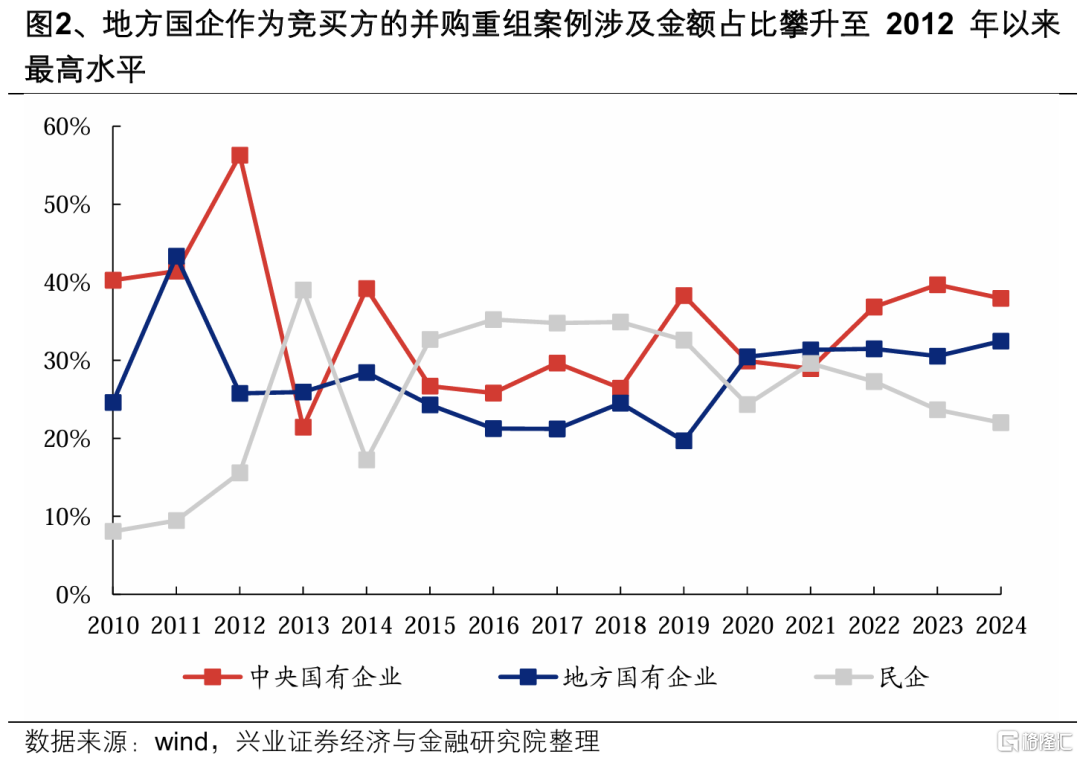

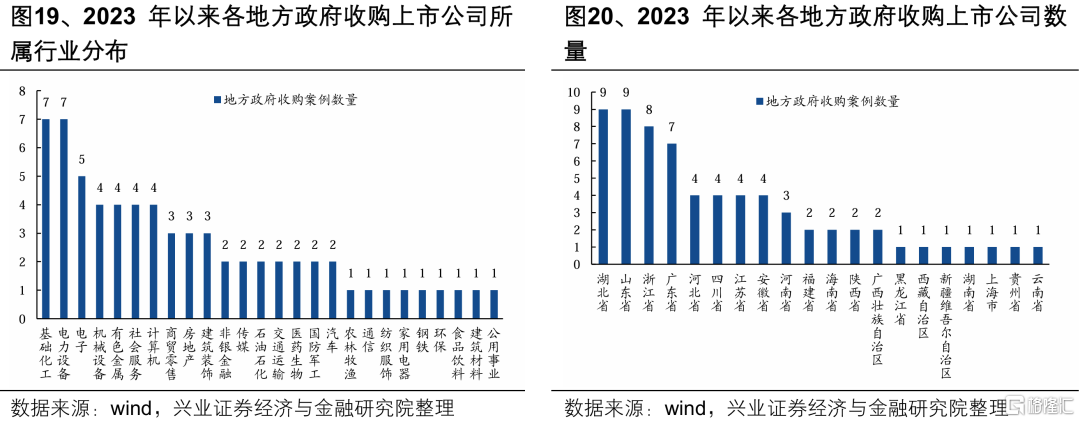

與13-15年併購重組周期不同,本輪併購重組市場上一個鮮明的特徵是,地方國資的參與活躍度持續提升,正在成為本輪併購重組市場上的重要主導方。一方面,2024年以來已有至少29家上市公司實控人從個人或無實控人變更為地方國資,顯示其正在資本市場上加速收購上市公司。另一方面,地方國企主導的併購重組案例涉及金額佔比大幅攀升至32.4%,為2012年以來最高水平。

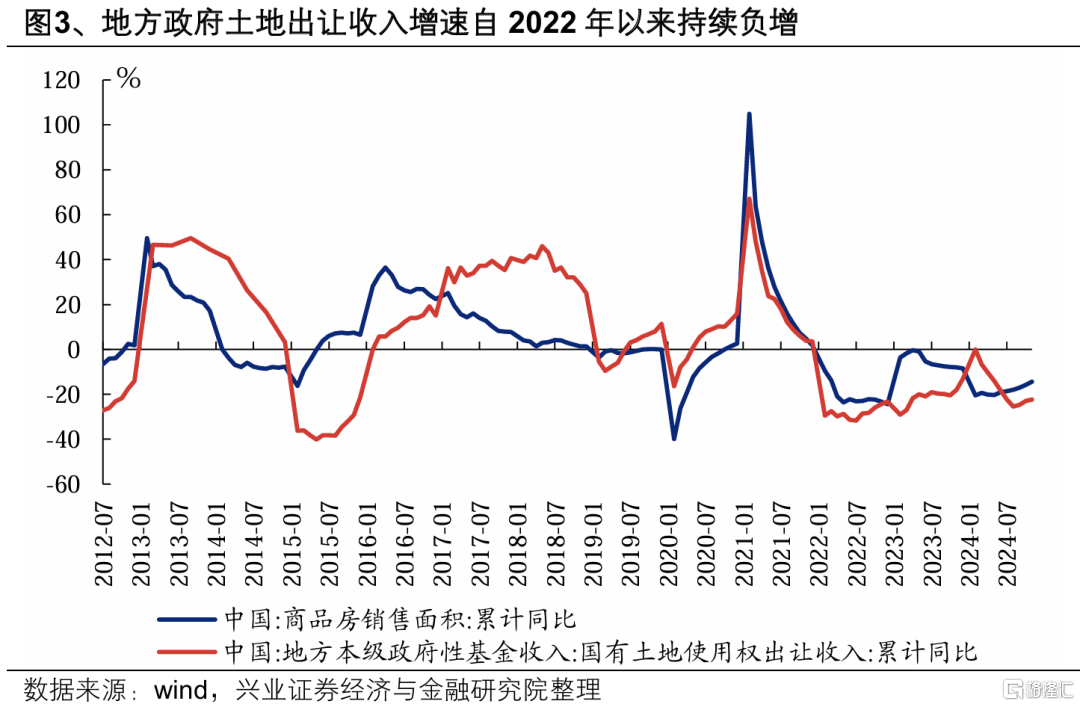

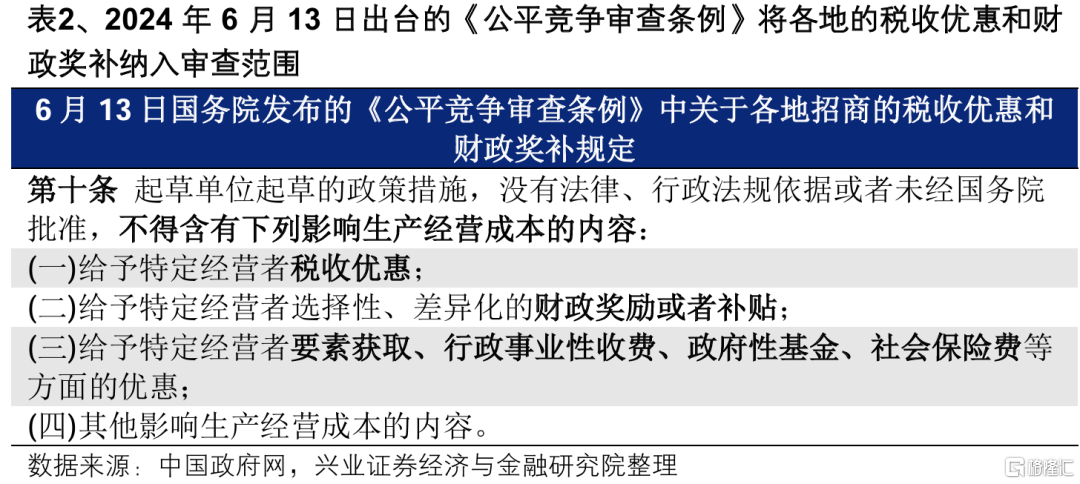

這一趨勢背后,折射出的是地方政府正在探索的資本招商新模式。過去傳統的招商引資模式,是地方政府之間通過比拼土地、税費和補貼等優惠政策來吸引投資。后續來看,一方面,在房地產下行的背景下,「土地招商」難以為繼;另一方面,2024年6月13日出台的《公平競爭審查條例》將各地的税收優惠和財政獎補納入審查範圍,二十屆三中全會上也明確提出「規範地方招商引資法規制度,嚴禁違法違規給予政策優惠行為」,「補貼招商」的模式也被叫停。地方政府亟需找到招商引資的新路徑。

在此背景下,各地方政府的目光隨即投向資本市場。通過收購上市公司控制權,引進優質項目落地,並以此為平臺整合本地優勢產業,做大做強產業集羣,這種「以投帶引」的思路,未嘗不是一種更直接有效的招商模式。

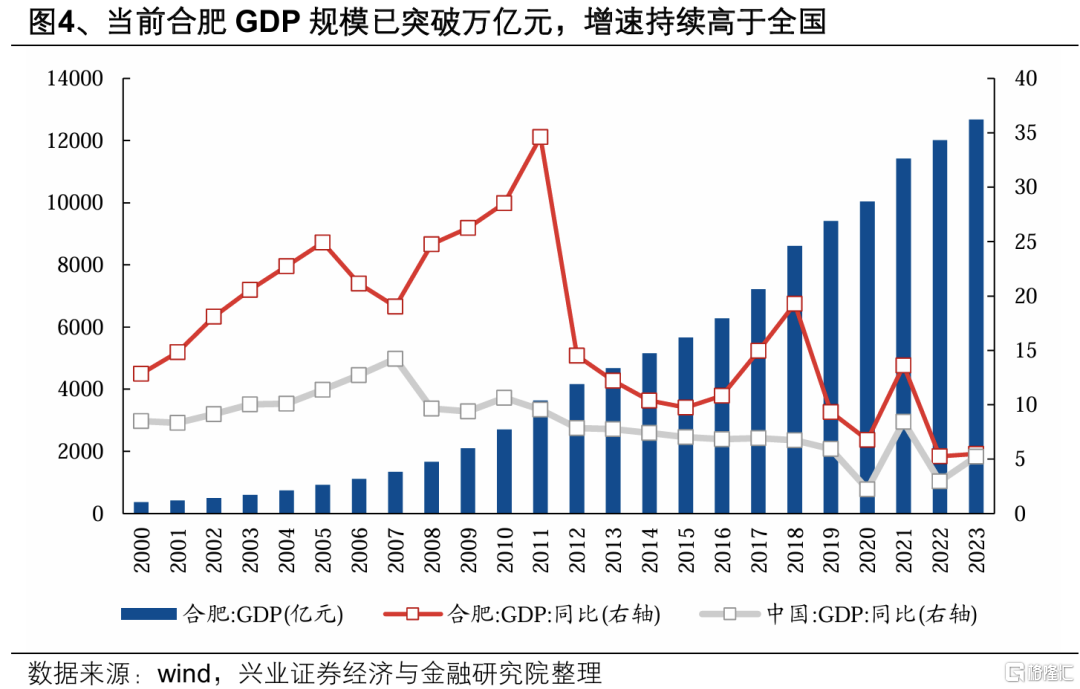

而合肥在這一模式上的率先跑通,成為不少地方政府「心動」的來源。「以投帶引」的招商模式對合肥而言已不算「新」,而是其實踐已久的發展戰略。「不沿江、不沿淮、不靠海」的合肥正是靠着這種獨特的產業投資方式和科技創新模式,實現經濟增長「彎道超車」,「芯屏汽合」「急終生智」(集成電路、新型顯示、新能源汽車、人工智能賦能製造業融合、安全應急、智能終端、生命健康、人工智能)已成為合肥的八大現象級產業地標,「合肥模式」也引發廣泛熱議和關注。

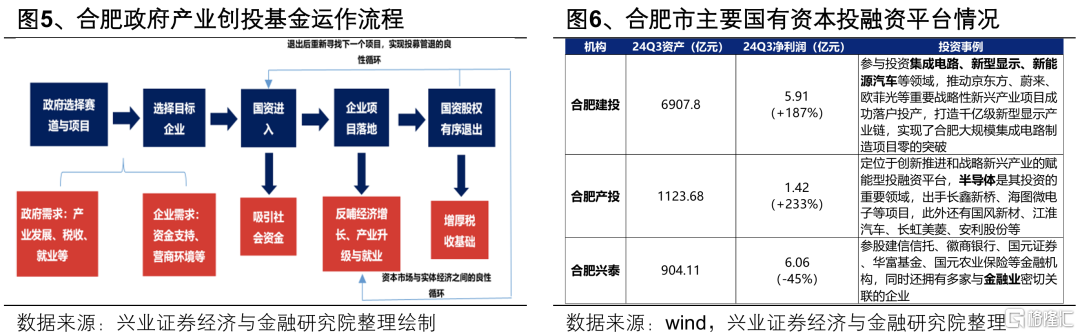

合肥模式的核心,即選取符合其發展導向的企業,通過政府主導成立產業創投基金,收購企業股權,引入優質項目落地,從而反哺經濟增長、就業和產業升級。在實現資產增值后,國資股權有序退出,增厚税收基礎的同時,繼續投入下一個項目,形成資本市場與實體經濟之間的良性循環。合肥市目前已經形成三個專化的國有資本投融資平臺,有效地發揮了國有資金的槓桿作用,引入京東方、創立合肥長鑫、紓困蔚來汽車,成功引進集成電路、新興顯示、新能源汽車等多個產業集羣,助力經濟轉型升級。

從「要素招商」到「資本招商」,合肥市政府憑藉其主動作為的擔當、長遠的發展眼光和專業的投資能力,率先打通了資本市場助力招商引資的新路徑,成為各個地方政府爭先學習的樣本。聞名創投圈的「合肥模式」是如何成型的?它的成功將給本輪併購重組市場帶來哪些戰略意義和新機遇?我們通過回顧合肥兩個知名的投資項目——引入京東方、紓困蔚來汽車,試圖還原合肥產業投資模式的演進路徑和制勝之訣,為本輪地方政府通過併購重組推動經濟高質量發展的新模式提供借鑑和投資線索。

二、合肥模式典型案例一:引入京東方,成為「顯示之都」

半導體顯示行業是典型的高技術行業,也是我國21世紀初持續受制於人的關鍵卡脖子技術。21世紀之初,全球液晶顯示面板市場還是三星、索尼、LG等日韓企業的天下。彼時,我國並未掌握平板液晶顯示技術,80%的平板液晶依賴於進口。而部分廠商聯手操控平板液晶的價格和供應量,導致中國家電行業陷入「缺芯少屏」的瓶頸期。為實現技術突破,京東方作為國內龍頭企業,於2003年斥巨資收購韓國現代集團的液晶顯示器業務,並以此為依託,在北京亦莊經濟技術開發區投建國內首條自主顯示生產線(即第 5 代TFT-LCD 生產線),成功填補了國內 TFT-LCD 顯示產業的空白。此后,其又計劃建設第6代生產線。

建設新的生產線,需要百億級別的資金投入。但受行業周期變動、國際金融危機等的影響,彼時的京東方剛從連續虧損、ST摘帽的陰雲中走出,自身無法承擔建設新生產線、發展新技術所需的鉅額投資。同時,其通過與國內同行在深圳、上海共建共享新代線的計劃也因為日本夏普公司的故意攪局而未能實施。

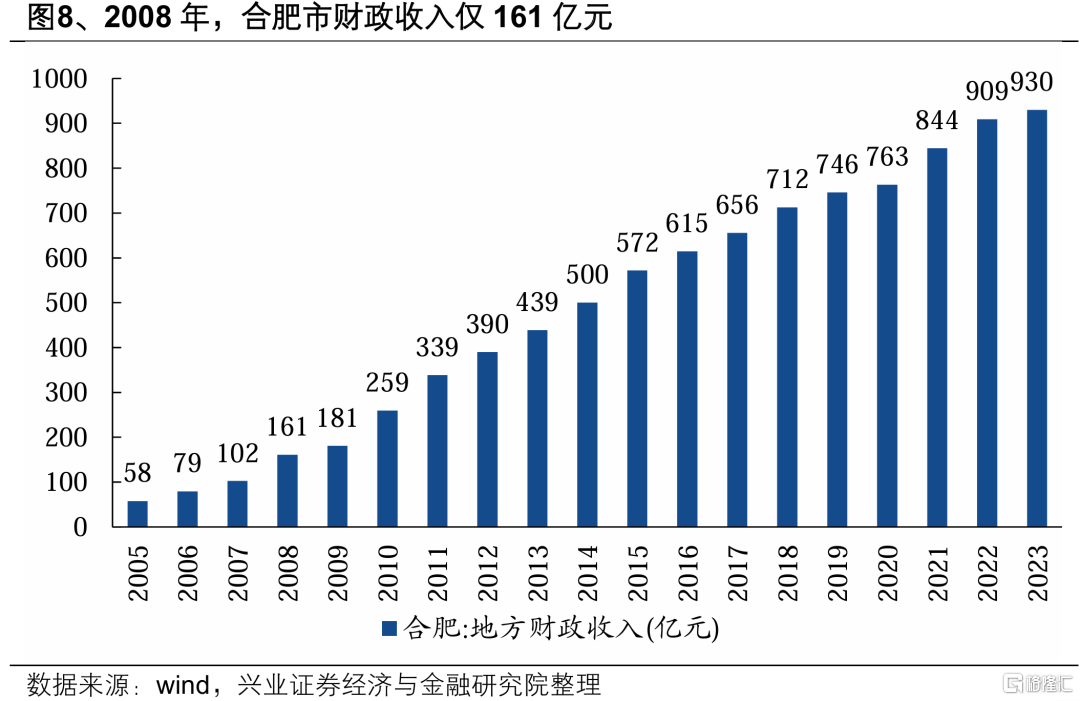

多處碰壁的京東方開始不斷尋找其他合作可能,並最終於 2008 年9月與合肥達成合作關係。經過多次接觸,2008年9月12日,京東方與合肥市人民政府、以及旗下兩個國資平臺簽署投資框架協議,確定在合肥投資建設一條6代全工序生產線。項目資本金共計90億元,其中合肥市政府出資60億元,並承諾在后續增發不成功時將兜底全部的90億元,而當時合肥市一年的財政收入僅有161億元。

當時的合肥看中並決定投資京東方,並不是貿然為之,而是出於長遠的產業規劃。彼時的合肥已經成爲了國內三大家電製造基地之一,並已經通過招商引資方式為四大家電配備了相應的上下游產業鏈,但是唯獨缺失了彩電生產中重要的一環——屏幕。投資京東方,合肥也正在找一個產業突破的機會。

通過發揮國有資金的槓桿作用,吸引社會資本入局,合肥市政府達到了「四兩撥千斤」的效果。2009年6月10日,京東方公告其順利完成增發,募集資金達120億元。其中,由於8家社會資本認購踴躍,共計出資90億元,因此合肥市政府不僅沒有用到90億兜底的承諾,且僅出資30億元(合肥鑫城和合肥藍科各出資15億元),便撬動了120億元的項目落地,充分體現出國有資本的槓桿作用。本次增發后,合肥鑫城和合肥藍科分別持有京東方上市主體7.55%的股權,均進入京東方前五大股東行列。

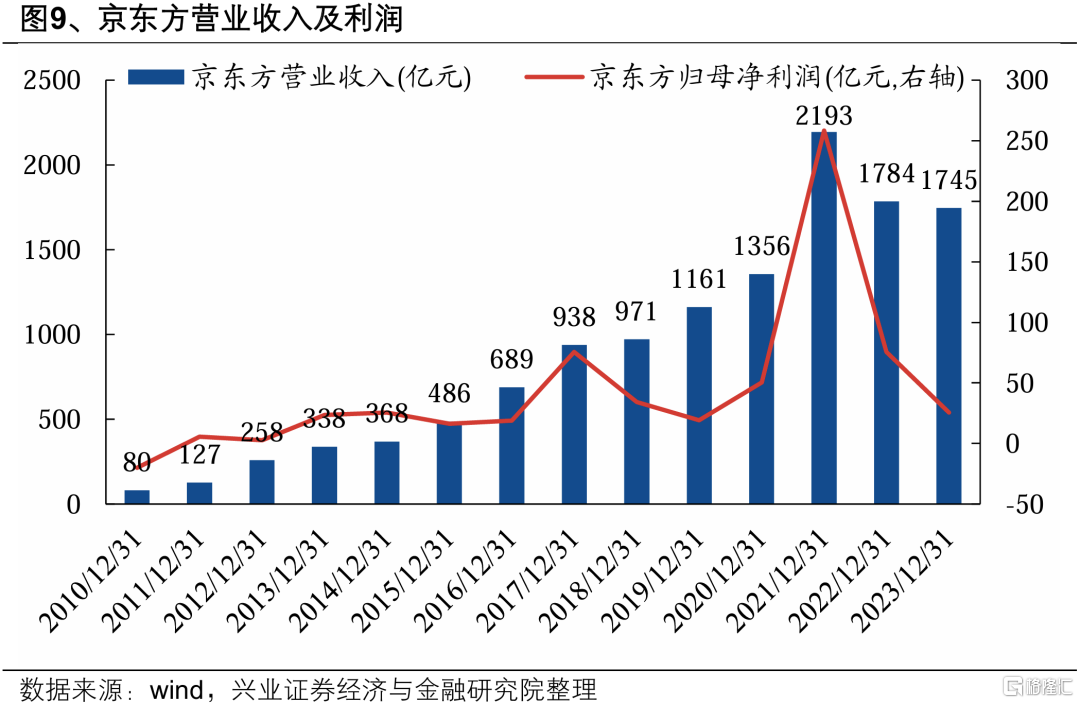

2010年11月,合肥6代線已開始量產,距離其破土動工僅18個月,創造了行業奇蹟。這一條產線生產出了大陸第一臺32寸液晶屏幕,不僅實現了合肥市在液晶面板產業上零的突破,也助力中國面板顯示產業持續突破技術瓶頸,實現從跟跑、並跑到領跑的跨越式發展。

此后,合肥市政府又通過相同的方式,繼續於2012年和2016年投資了京東方第8.5代和第10.5 代TFT-LCD生產線,並分別在2014年、2015年完成對6代線的投資收回。這一系列舉措,不僅為合肥國資帶來了豐厚的投資收益,更打通了「股權投資-項目落地-擇機退出-重新篩選新項目」這一放大國有資本、激活政府信用的產業投資通道。而通過政府引導的產業培育,京東方也從一家收入僅有六千萬元規模的電子元器件公司起步,逐步成長為年收入超千億元的全球出貨量第一液晶面板商。

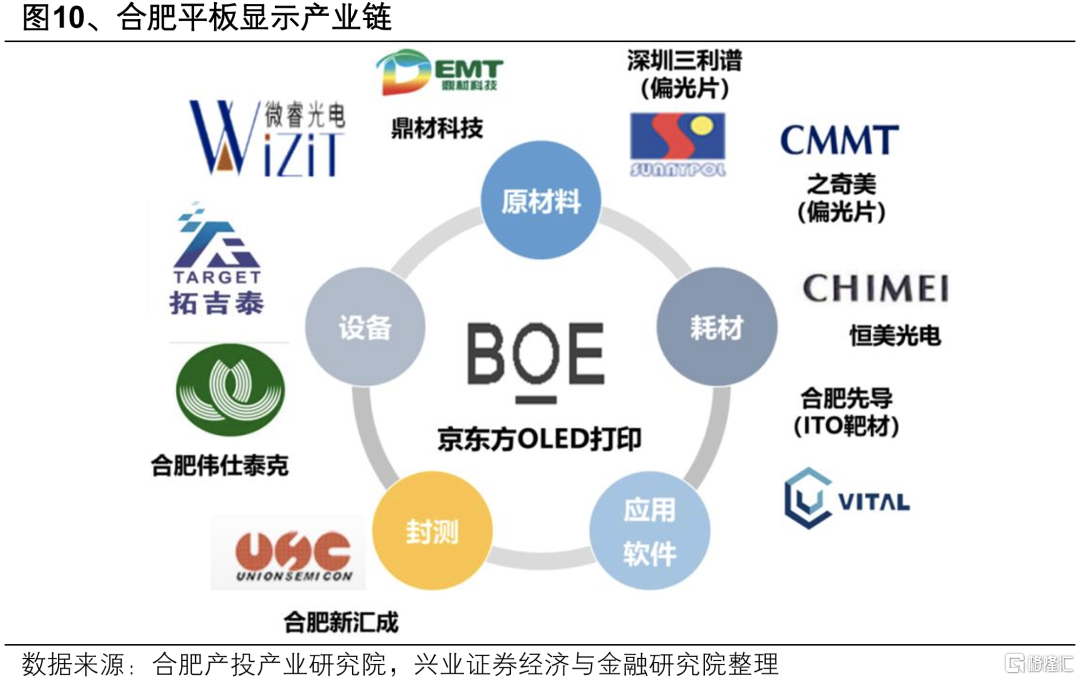

而后來的事實也證明,合肥對京東方的投資是一次極具回報的戰略佈局,引入京東方就相當於引入了整個顯示產業。龍頭企業項目落地帶來的產業集聚效應,吸引了包括驅動芯片、基板玻璃、關鍵材料、高純化學品、偏光片等上下游企業超百家,形成全產業鏈佈局,推動合肥成為世界聞名的「顯示之都」。從這一角度看,合肥通過對京東方的投資,探索出的也是「領軍企業-重大項目-產業鏈條-產業集羣」的產業發展路徑。在此過程中,合肥也成功將平板顯示及電子信息產業發展爲其主導產業,完成了產業結構的優化升級和經濟發展的質變。

三、合肥模式典型案例二:紓困蔚來汽車,劍指「新能源汽車之都」

2019年,工信部發布《新能源汽車產業發展規劃(2021—2035年)》徵求意見稿,其中指出到2025年我國新能源汽車新車銷量佔比達到25%左右。在此政策引導下,合肥市政府將推動產業轉型的戰略目標指向了新能源汽車。

事實上,合肥在過去的發展中,已經在汽車工業上積累了較為深厚的底藴。兩家老牌本土企業江淮汽車和安凱汽車自上世紀 60 年代的不斷探索,為其在汽車工業上的發展奠定了基礎。除了江淮和安凱這樣的本土企業,合肥還引入長安、奇瑞等車廠投資建設工廠或基地。

而合肥的發力新能源汽車的基礎,在蔚來落户之前也已有鋪墊。整車方面,江淮從 2002 年開始着手研製新能源汽車,2016 年進入新能源汽車市場,為國內最早涉足新能源汽車的車企之一。核心零部件方面,本土動力電池企業國軒高科為行業第二梯隊頭部選手,裝機量僅次於寧德時代和比亞迪。發力新能源汽車的技術基礎具備,合肥缺少的,是一家龍頭企業的優質項目帶來的輻射效應,帶動整個產業集羣的發展。

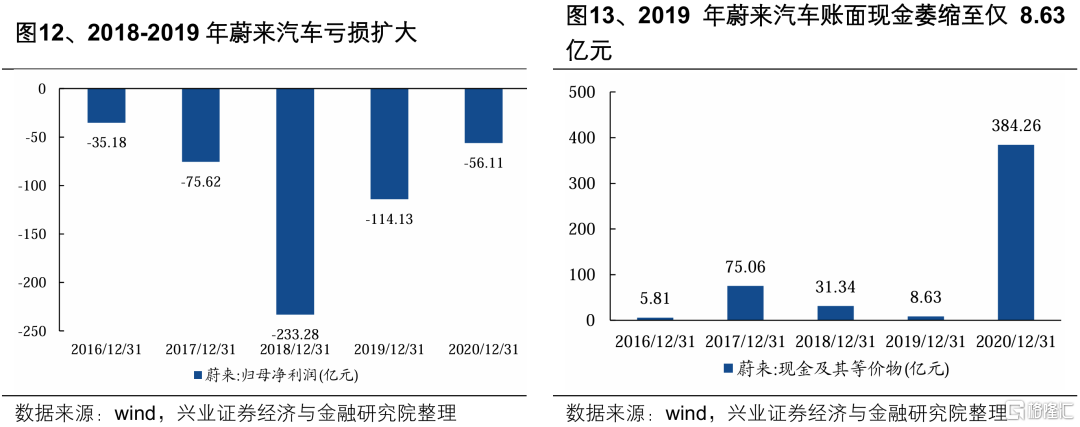

這也就是為何,在蔚來面臨生死存亡之際,合肥選擇毫不猶豫地出手挽救。2019年,在「免費質保、免費換電」服務帶來的高成本、疊加新能源補貼退坡的雙重壓力下,蔚來汽車虧損持續擴大,賬面現金也萎縮至僅剩8.63億元。鉅額虧損的蔚來急需融資輸血,而蔚來董事長李斌跑了全國18個城市恰談合作都沒能成功。

就在這時,蔚來得到了合肥送來的「救命錢」。2020年4月29日,蔚來與合肥建投、國投招商、安徽省高新投組成的合肥戰略投資者簽署了關於投資蔚來控股有限公司(即「蔚來中國」)的最終協議。根據協議,戰略投資者將合計向蔚來中國投資70億元,持股比例為24.1%。

合肥投資蔚來的交換條件,即為產業落地。根據協議,蔚來需要將其中國總部設立在合肥經濟技術開發區,並且將其在中國的核心業務及資產,包括汽車研發、供應鏈、銷售和服務及NIO Power投入蔚來中國。顯然,通過本次投資,合肥正在下一盤推動經濟轉型升級和產業集羣發展的大棋。

合肥國資這次僅用了一年的時間,便回收了所有投資成本,還額外獲得了豐厚的收益。蔚來與合肥政府的投資協議落地后,迎來了大級別的上漲,回報了合肥的戰略眼光。蔚來也在第一時間啟動了對合肥國資股份的回購。2020年9月至2021年9月,蔚來分三次以總計105億元規模,回購了合肥國資持有的部分股份。至此,合肥國資手中依然握有蔚來中國接近8%的股份,並額外獲得了35億元的投資回報。

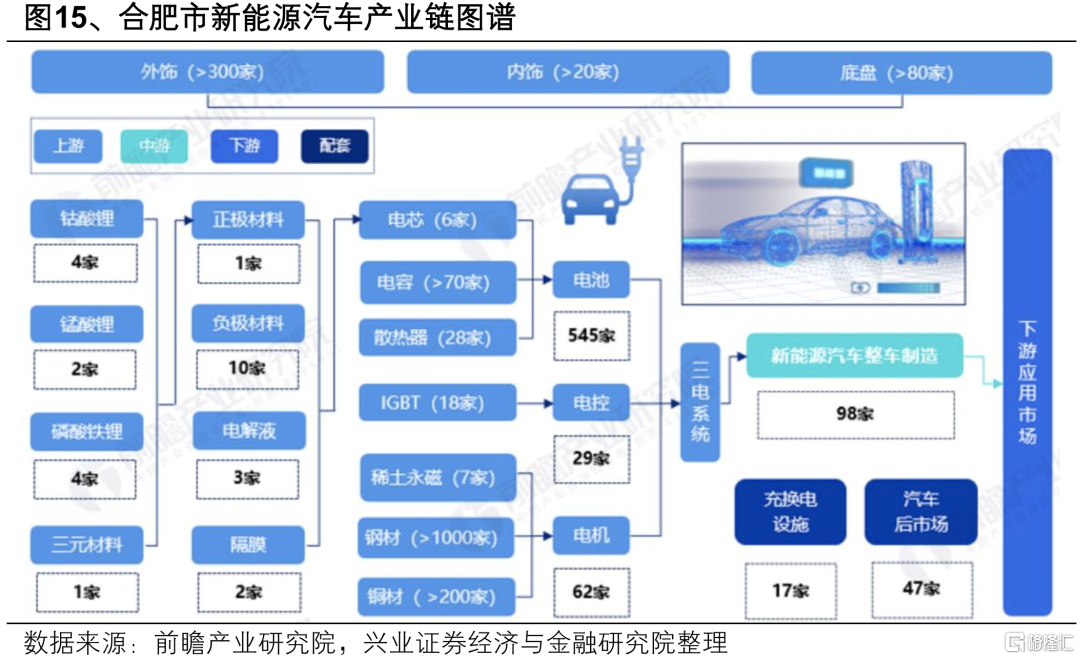

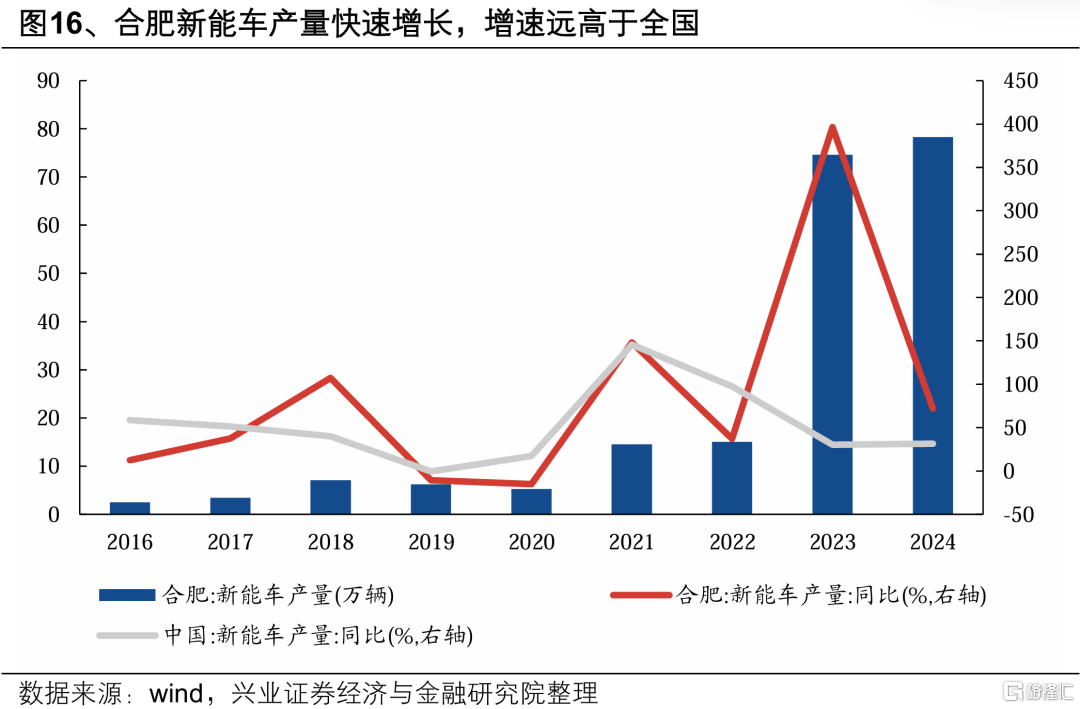

更重要的是,以引進蔚來為抓手,合肥成功打造了整個電動汽車產業集羣。蔚來中國總部在合肥的落地,不僅推動其與已有的產業基礎進行互動合作,包括蔚來與江淮汽車合作成立江淮蔚來製造基地等,還成功吸引了其他著名車企慕名前來合作,2021年比亞迪基地落户合肥長豐,大眾汽車也在2023年於合肥建立了德國總部之外的首個新能源汽車研發、創新和部件採購中心。「以老帶新」、「新老共進」,形成的是產業集聚的正循環效應。目前,合肥已經形成了以整車製造為核心,零部件、配套、服務為延伸的完整產業鏈格局,集聚產業鏈企業千余家(其中規上企業305家)。

通過產業集羣的打造,合肥也在中國汽車產業的版圖中佔據着越來越重要的位置。2023年,安徽省汽車產量達249.1萬輛,居全國第二位;其中新能源汽車產量86.8萬輛,居全國第四位。2024年1-8月,安徽汽車產量超過210萬輛,其中新能源汽車約94萬輛,已經雙雙躍居全國第二。其中,合肥汽車產量111.7萬輛,同比增長31.1%,新能源汽車78.3萬輛、同比增長72%,遠高於全國增速。

2024年9月29日,蔚來公司再次宣佈,與四年前同樣的三家戰略投資者簽署戰略投資協議,它們將以人民幣33億元現金增資認購蔚來中國的新發行股份。合肥國資與蔚來的故事,仍在繼續。

四、從「合肥模式」看本輪活躍併購重組市場的戰略意義

從京東方到蔚來,回溯合肥知名投資案例,可以看到,其中始終不變的核心邏輯,就是充分發揮政府創投基金的資源配置能力,通過資本市場這一紐帶,以投帶引,最終帶動的是實體經濟產業鏈的構建和完善。在京東方的案例中,合肥政府利用政府資金的信用優勢,以少量國資引導大量社會資本參與定增,通過資本市場將資源配置引導至新質生產力方向,使得京東方項目在合肥成功落地,不僅通過獲得投資收益充實了國有資本,還帶動電子信息產業成為當地工業支柱。而投資蔚來的案例,更多體現的是合肥國資對「募投管退」四大環節風控機制的把控,但其投資始終把產業的落地、聯動、產生集羣效應放在第一位,這也是國資作為PE和市場化PE的最大區別所在。

資本市場始終是「合肥模式」進階的關鍵一環,成為引導資源配置的核心平臺。通過將資本市場作為資本要素配置的核心平臺,引導資金流向效益更高、潛力更廣的領域,加速創新資本的形成,從而反哺經濟增長和產業升級,形成資本市場與實體經濟的良性循環。

因此,在土地財政難以為繼的背景下,城投轉型產投、以資本促招商將成為地方政府推動經濟結構轉型同時擴大財政收入來源的重要選擇,而併購重組將成為資源整合的關鍵抓手。當前我國地方財政面臨收支壓力和債務問題,地方政府迫切需要調整財政收入結構,探索新的經濟增長點。這不僅涉及提升地方國有資產的投資效益、推動股權財政的發展,也包括支持戰略性新興產業、促進地區經濟的轉型和升級。而併購重組成爲了關鍵抓手,本輪活躍併購重組市場,正是爲了藉助資本市場這一高效的資源配置平臺,推動完成實體經濟高質量化債、高質量發展的重任。

五、圍繞地方政府參與併購重組的兩種模式,關注三大線索

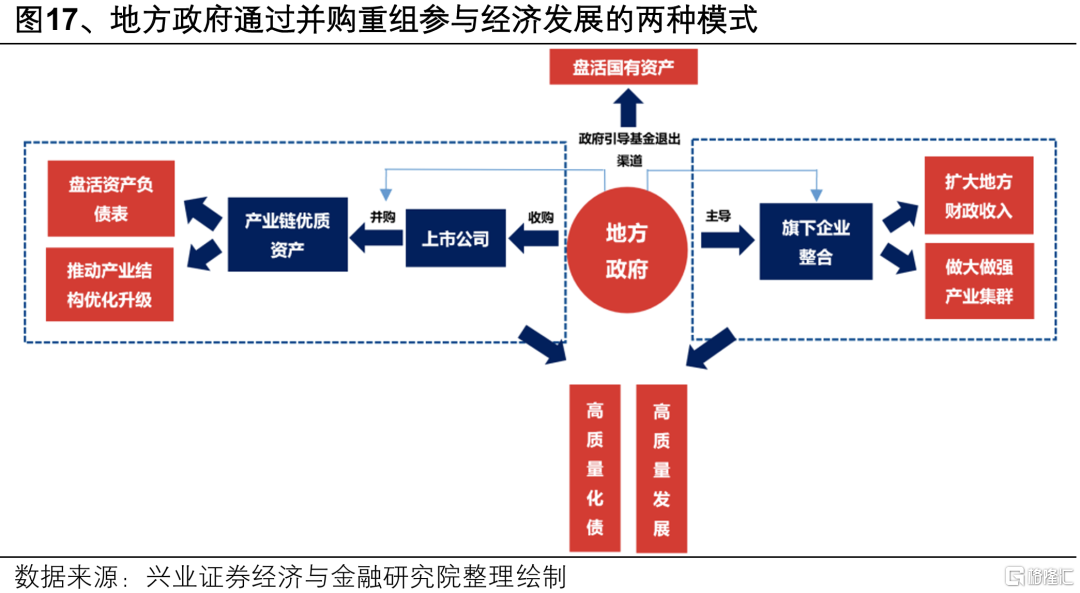

當前,地方政府通過併購重組參與經濟發展的兩種模式正在愈發清晰:1)類似於「合肥模式」,地方政府通過收購上市公司控制權,並以此為平臺整合產業鏈優質資產,從而引進優質項目落地、延伸和完善自有產業鏈,對於盤活資產負債表、推動地方產業結構優化升級具有重要意義;2)地方政府主導旗下企業進行整合,提高資源配置效率,為進一步增強地方企業盈利能力、做大做強產業集羣和擴大地方財政收入提供重要支撐。

圍繞上述兩種模式,地方政府主導的三個併購重組線索值得關注:

線索一:關注擁有優質資產、優勢產業,地方政府積極支持和推動併購重組的地區龍頭本地股

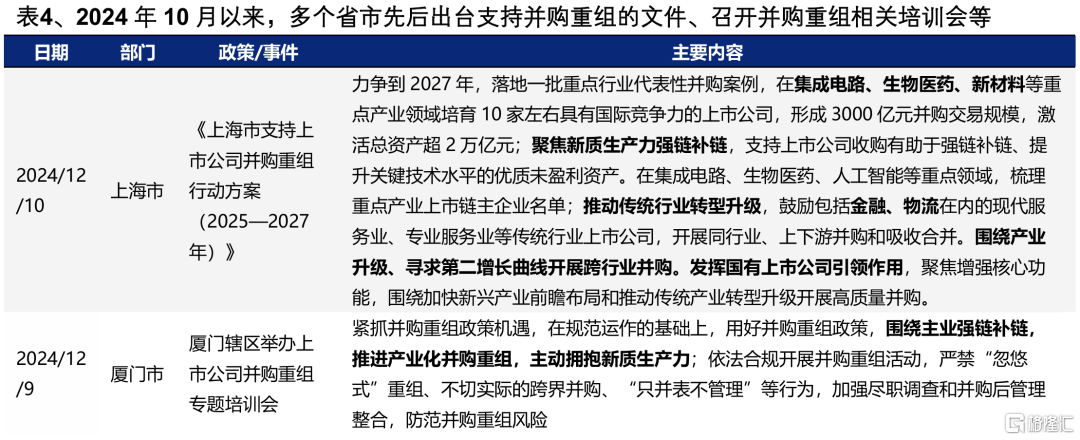

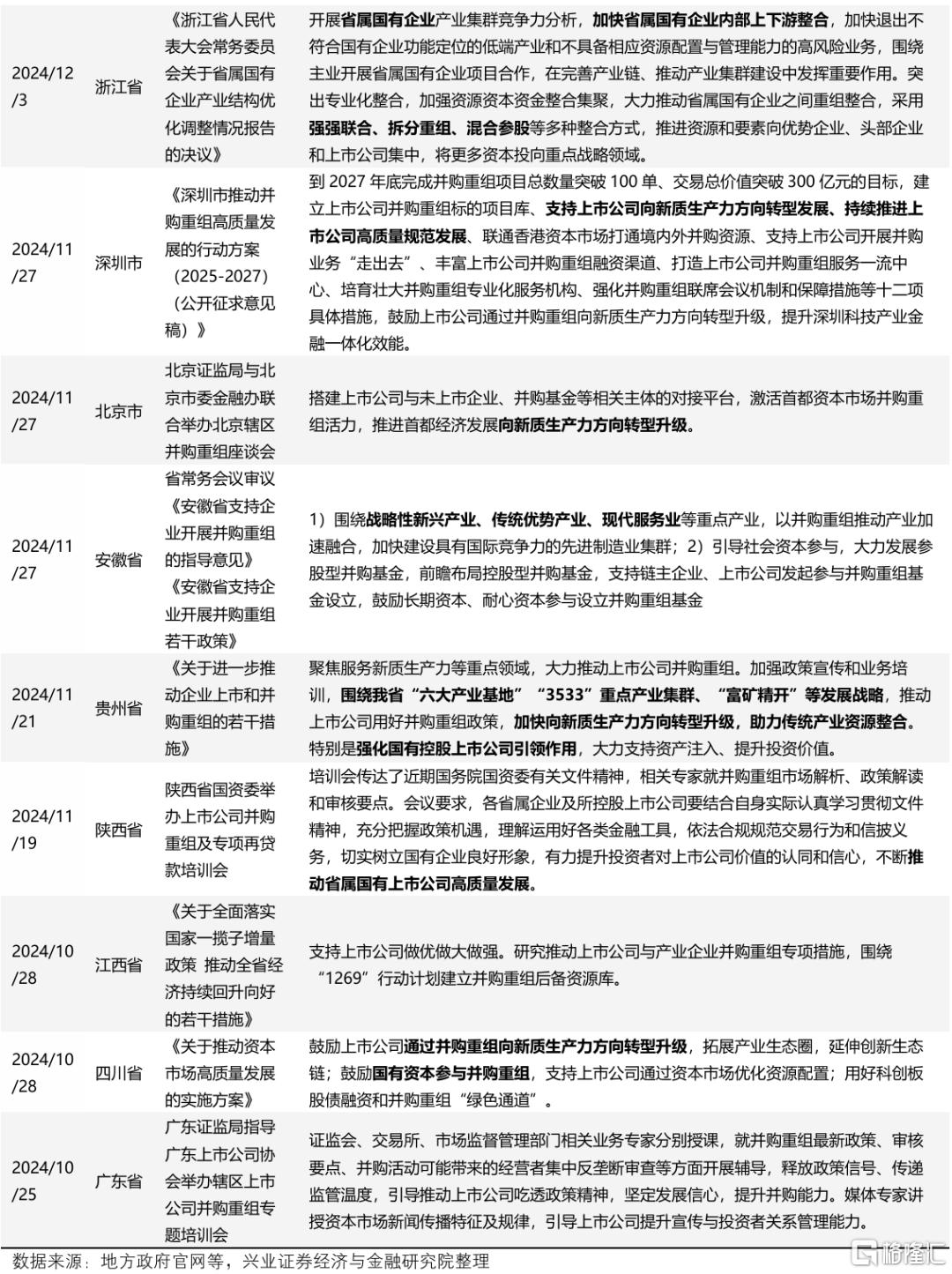

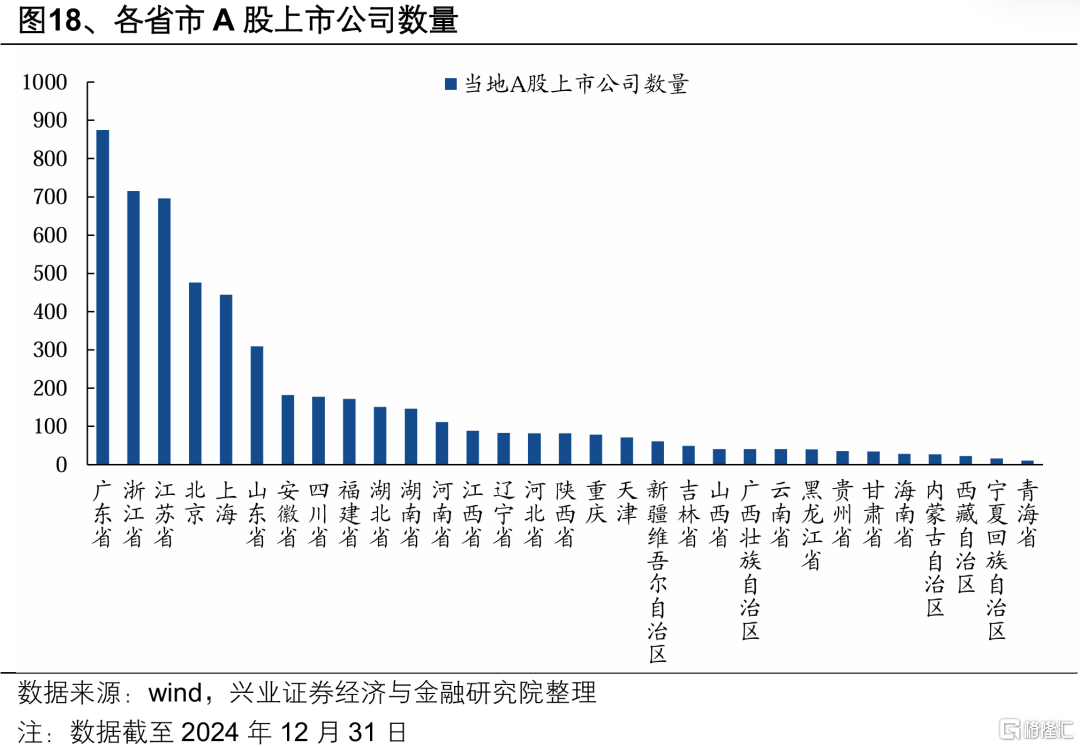

2024年以來,多地政府先后出臺政策支持併購重組,研究推動上市公司併購重組專項措施。擁有優質資產、優勢產業的地方政府,通過併購重組整合行業優質資源,打造龍頭企業,或向新質生產力方向轉型升級,打造第二增長極的意願更強,比如廣東、浙江、江蘇、北京、上海、安徽等地區,上市公司資源豐富,且已率先發布支持併購重組舉措,這些地區的龍頭本地股值得重點關注。

線索二:地方國資直接收購、實控的上市公司

地方國資通過收購、實控上市公司,為引入產業或進一步結合本地資源展開併購重組進行儲備。尤其是對於其中處於新質生產力領域、短期經營困難、但具備發展潛力的上市民企,地方國資「以投帶引」,紓困培育。

線索三:存在產能過剩壓力、「內卷式」競爭較為嚴重的行業龍頭

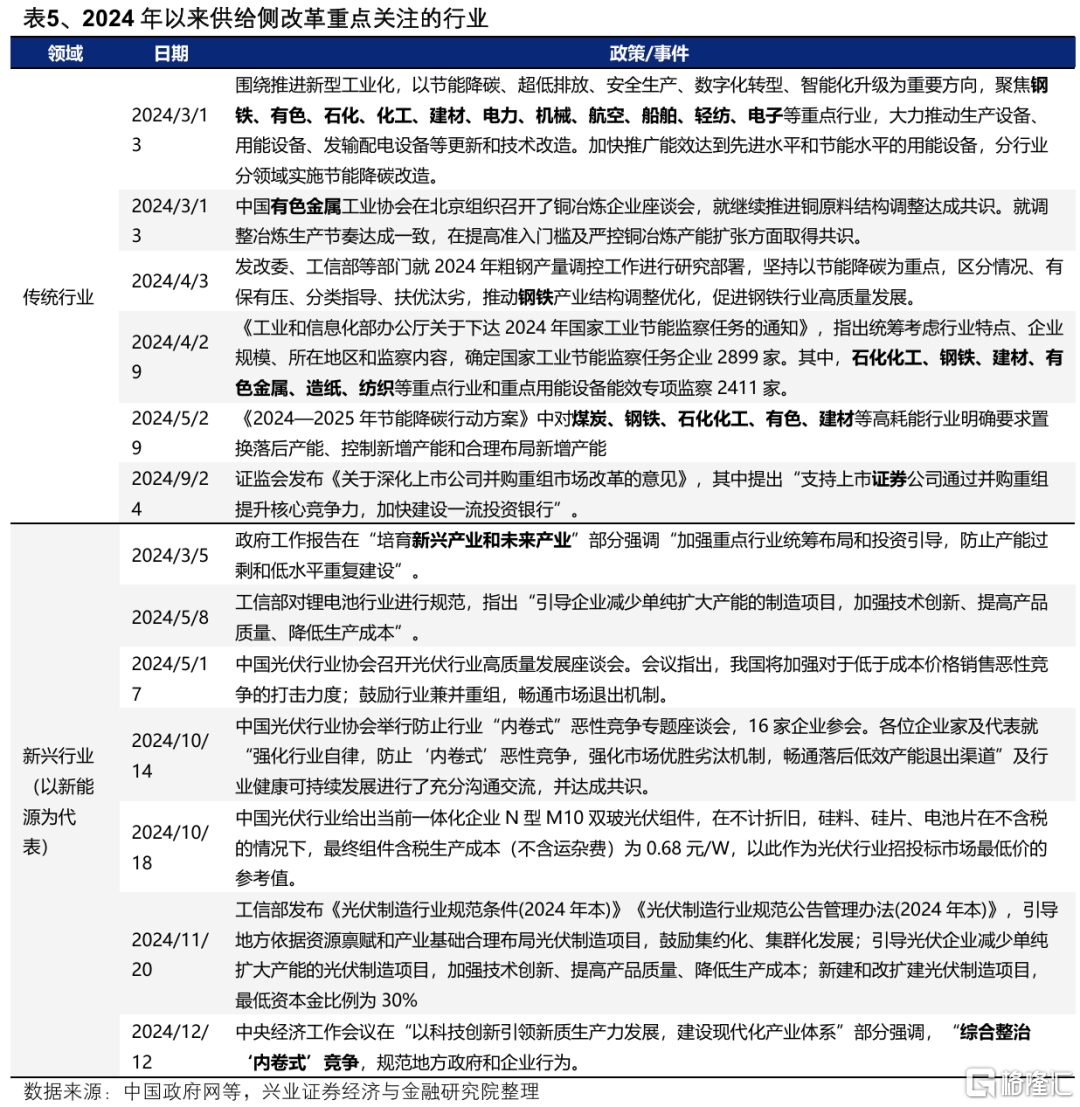

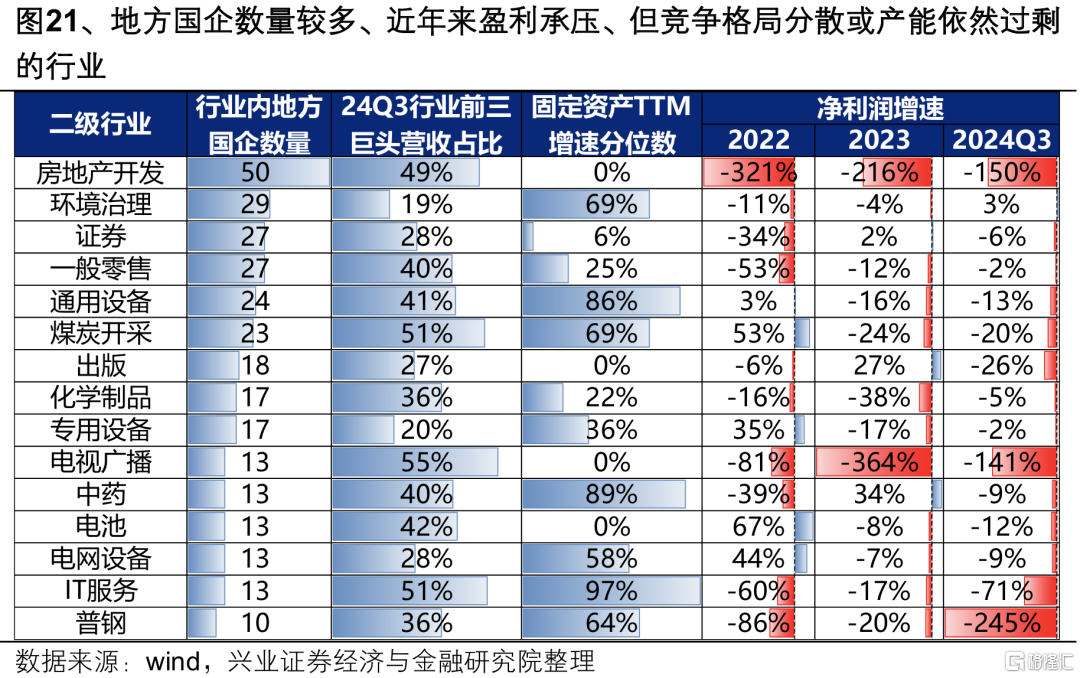

當前一些行業產能過剩壓力較大,通過推動兼併重組,提升行業集中度,是化解供給過剩、整治「內卷式」競爭的重要途徑。關注其中地方國企佔比較高、近年來產能過剩、盈利承壓、競爭格局有待進一步優化的行業龍頭,主要包括地產、環保、券商、新能源、煤炭、化工、鋼鐵等。通過併購重組,加速行業出清和格局優化,增強龍頭公司的競爭優勢。

風險提示

政策落地不及預期、上市公司併購重組效果不及預期等。

注:文中報告節選自興業證券2025年1月2日研究報告《深度解析「合肥模式」》,分析師 :張啟堯S0190521080005、陳禹豪S0190523070004

推薦文章

華盛早報 | 韓股暴跌觸發熔斷!黃仁勛稱新款Vera芯片將採用海力士內存;智譜、MiniMax今日將納入恆科指數

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

比特幣價格接連創出新低,堅定持倉大户開始拋售離場